Tres años después del peak de inversión en climate tech (tecnología climática), a los inversores y las empresas emergentes les resulta cada vez más difícil cerrar acuerdos. En los 12 meses hasta septiembre de 2024, los flujos de capital y el volumen de transacciones a nivel mundial siguieron una tendencia a la baja, cayendo por debajo de los niveles registrados en 2019, antes de que el mercado despegara. Sin embargo, el año pasado también trajo oportunidades para los inversores en Chile, con un aumento de 110% en este tipo de inversiones.

El reporte State of Climate Tech (SOCT) de PwC, publicado por primera vez en 2020, permite tomar el pulso a la inversión climática a nivel global. Este año, PwC Chile, en colaboración de la Asociación Climatech Chile, ha realizado la primera bajada local de este estudio para comprender los incentivos y brechas que existen para potenciar este sector.

Esta nueva edición presenta un análisis retrospectivo de los patrones de inversión de años anteriores, que históricamente ha sido el núcleo de la investigación, pero también ofrecerá información sobre el papel que desempeñan las grandes empresas, invirtiendo tanto a través de sus propios balances como a través de fondos de capital de riesgo corporativos. También analiza la inversión en tecnología climática relacionada con la Inteligencia Artificial (IA) y será uno de los primeros en abordar las tendencias en torno a la inversión en tecnología de adaptación.

-01-01 (1).png)

-01-02.png)

El ánimo cambiante del mercado

Durante el último año, a medida que los mayores costos de endeudamiento y las condiciones económicas inciertas pesaron sobre el mercado de transacciones en general, se produjo una disminución en la inversión en tecnología climática. La financiación climate tech cayó un 32%, de US$ 101 mil millones en 2022 a US$ 68 mil millones en 2023. En 2024, la cifra se sitúa en US$ 41 mil millones.

En una excepción a la desaceleración, la inversión en startups de climate tech en Chile ha mostrado signos de mejora en 2024. Si bien entre 2022 y 2023 se registró una caída de 90%, pasando de US$ 360 millones récord a apenas US$ 36 millones, en los primeros trimestres de 2024 el monto ha ascendido a US$ 210 millones, reflejando signos de recuperación.

La contracción global

Los flujos de inversión globales y los volúmenes de transacciones registraron descensos interanuales.

*Los datos de 2024 abarcan los primeros tres trimestres del año.

Fuente: Pitchbook, análisis PwC

Recuperación local

Los flujos de inversión y los volúmenes de transacciones en Chile registraron signos de mejora.

Soluciones con IA ganan atractivo

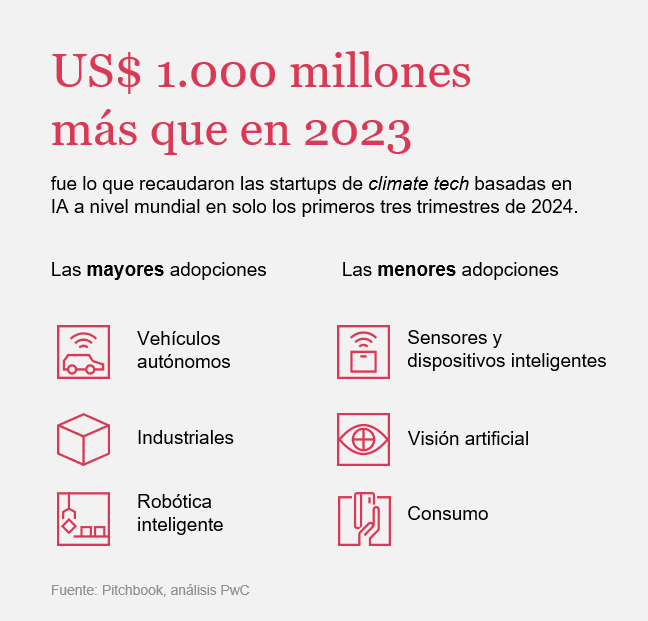

Durante varios años, la Inteligencia Artificial (IA) ha sido un segmento especialmente activo del mercado de inversión de riesgo, y el entusiasmo de los inversores por la IA se ha trasladado a la tecnología climática.

En 2023, las empresas emergentes que trabajan en tecnología relacionada con la IA representaron el 7,5% de toda la inversión en tecnología climática, lo que ascendió a US$ 5.000 millones. Solo en los tres primeros trimestres de 2024, recaudaron US$ 6.000 millones, o el 14,6% del total de tecnología climática. Los segmentos de financiación clave fueron los vehículos autónomos (62% de la inversión relacionada con la IA) y las aplicaciones industriales en la agricultura, los hogares inteligentes y las soluciones energéticas inteligentes (20%).

Foco sostenible

Las empresas emergentes también están creando sistemas impulsados por IA para apoyar la resiliencia climática.

Algunas de estas empresas emplean el aprendizaje profundo y la visión artificial para detectar, verificar y clasificar los incendios forestales utilizando datos de satélites o sensores terrestres. En la agricultura, los tractores autónomos podrían permitir que las operaciones agrícolas continúen incluso cuando hace demasiado calor para que la gente trabaje al aire libre.

Por otro lado, el nivel de intensidad energética de la IA ha suscitado algunas preocupaciones sobre si el suministro de electricidad puede crecer lo suficientemente rápido como para satisfacer la demanda de los centros de datos, y también sobre si el aumento de la generación de energía provocará un aumento repentino de las emisiones de GEI. En este sentido, algunas empresas emergentes están trabajando en tecnologías que abordan estos problemas, como la refrigeración por inmersión o el reciclaje del calor.

Surge una prioridad de adaptación

Los inversores de riesgo han tomado nota de la necesidad de invertir en soluciones. Nuestro análisis muestra que, en los tres primeros trimestres de 2024, alrededor del 28% de las transacciones de climate tech respaldaron a empresas emergentes que trabajan en ofertas de adaptación y resiliencia (A&R). Las empresas de A&R crean productos y servicios, como seguros o refrigeración urbana, que ayudan a gestionar el calor, los incendios forestales, las inundaciones y otras tensiones climáticas.

Las tecnologías de A&R atrajeron inversiones

Una parte considerable de las transacciones y el despliegue de capital se centran en la gestión de los riesgos climáticos, no solo en la reducción de las emisiones de GEI.

Transacciones agrupadas por resultados climáticos

Fuente: Pitchbook, análisis PwC

El sector de alimentos, agricultura y uso del suelo representó casi la mitad de las transacciones orientadas a A&R en los primeros tres trimestres de 2024, más que cualquier otro sector. Una startup en esta esfera está utilizando IA para ayudar en la identificación de genes de cultivos que promueven la resistencia a amenazas como la sequía y el calor extremo; otra está trabajando en tecnologías para detectar el estrés en las plantas.

Las tecnologías de A&R atrajeron inversiones

Una parte considerable de las transacciones y el despliegue de capital se centran en la gestión de los riesgos climáticos, no solo en la reducción de las emisiones de GEI.

Transacciones agrupadas por resultados climáticos

Las transacciones incluyen A&R puros y transversales (A&R y mitigación de emisiones). Las sumas pueden no sumar 100 debido al redondeo. Fuente: Pitchbook, análisis PwC.

Las grandes empresas están impulsando la escala

El rol de las empresas no financieras

Las corporaciones que operan fuera del sector financiero constituyen una parte vital del ecosistema de tecnología climática. Compran y utilizan tecnologías climáticas. Otorgan licencias de tecnologías o adquieren empresas emergentes para aprovechar las oportunidades de crecimiento asociadas con la demanda de soluciones climáticas. Y brindan financiamiento a las empresas emergentes de tecnología climática, invirtiendo a través de sus propios balances y a través de unidades de capital de riesgo corporativo (CVC).

En los últimos años, las grandes empresas no financieras han participado en alrededor de una cuarta parte de las operaciones de tecnología climática: el 28% de las transacciones en los primeros tres trimestres de 2024, en línea con el 26% en 2023.

Como negociadoras, las grandes empresas pueden ofrecer a las startups de tecnología climática formas de apoyo que no podrían obtener en ningún otro lugar: profundos conocimientos del sector para fundamentar las decisiones empresariales; redes, cadenas de suministro y clientes interesados en soluciones climáticas; y la voluntad de realizar el tipo de inversiones importantes que pueden llevar a las startups a escala.

Las grandes empresas no financieras son negociadoras constantes

La proporción de transacciones de tecnología climática que involucran a empresas que se encuentran fuera de la industria financiera ha rondado el 25% desde 2019.

Número de transacciones agrupadas por tipo de entidad involucrada

*Los datos de 2024 abarcan los primeros tres trimestres del año. Las sumas pueden no sumar 100 debido al redondeo. Fuente: Pitchbook, análisis PwC

Etapas de inversión

Si bien la participación corporativa en las operaciones de tecnología climática se ha mantenido relativamente estable durante varios años, se ha desplazado hacia las últimas etapas del ciclo de vida de la inversión.

En los primeros tres trimestres de 2024, el 61% de las transacciones corporativas se encontraban en una etapa intermedia o avanzada, más del doble del porcentaje de 2018 (y considerablemente más alto que la participación del 33% entre los inversores del sector financiero en 2024). Este cambio puede reflejar el creciente interés de las empresas en ampliar las tecnologías climáticas probadas en lugar de apostar por tecnologías menos desarrolladas.

En Chile, un 67% de las transacciones de 2024 se encuentran en etapa avanzada, mientras que el 33% restante está en etapa temprana. El nivel de avance es uno de los más altos registrados a nivel local.

Por otro lado, no se han registrado transacciones en etapa intermedias durante los primeros trimestres de 2024, una gran diferencia respecto a 2023 cuando el 100% de las operaciones se encontraba en esta etapa.

Las grandes empresas tienen más probabilidades de invertir después de la etapa temprana

El 61% de las transacciones que involucraron a grandes empresas en 2024 fueron transacciones en la etapa intermedia o avanzada.

Transacciones que involucraron a grandes empresas no financieras, agrupadas por etapa de inversión.

*Los datos de 2024 abarcan los primeros tres trimestres del año. Fuente: Pitchbook, análisis PwC

Oportunidades y desafíos

Como adicional a los datos globales de este reporte, PwC Chile en conjunto con la Asociación Climatech Chile realizó una encuesta a 32 personas de distintos rubros ligados al climate tech, como corporate venture capital (CVC), empresas privadas, family offices, sector público/fondos estatales, startup, venture capital (VC), entre otros.

Al consultar sobre las oportunidades que ven respecto a la tecnología climática, un 35% de los encuestados se inclinó por las energías renovables y almacenamiento de energía.

Igualmente, un 19% respondió que las soluciones para captura y reducción de emisiones de carbono, y las tecnologías para eficiencia hídrica y manejo sostenible de recursos naturales, también serían oportunidades en un futuro.

La conservación de la biodiversidad fue la opción con menor grado de optimismo, con solo un 3% de los encuestados indicando que será algo prometedor para la industria climate tech.

Oportunidades a la vista

Los aspectos climate tech más prometedores.

Fuente: PwC Chile y Asociación Climatech Chile.

En base a la misma encuesta local, uno de los principales desafíos actuales destacados fue la resistencia al cambio por parte de las industrias tradicionales y dificultad para adoptar nuevas tecnologías (16%). Luego, con un empate triple de 15%, le siguió la dificultad para acceder al financiamiento, un ecosistema propicio para climate tech que aún está incipiente y el alto costo de desarrollo y escalabilidad tecnológica. Lo menos preocupante para los encuestados, es la competencia por recursos críticos, como agua y minerales necesarios para las tecnologías limpias (2%).

Respecto a los desafíos para los próximos dos años, los encuestados posicionaron en primer lugar la creciente presión regulatoria y nuevas normativas más estrictas en torno a las emisiones y sostenibilidad (31%), junto a la escasez de recursos clave, como minerales críticos para tecnologías limpias y soluciones renovables (29%) y una mayor competencia global por financiamiento, talento y acceso a mercados emergentes de climate tech (17%). En último lugar, se encuentra la necesidad de acelerar la adopción tecnológica en sectores industriales (8%).

Desafíos en el escenario actual

Selección de 3 alternativas.

Desafíos para los próximos dos años

Selección de 2 alternativas.

Fuente: PwC Chile y Asociación Climatech Chile.

Recomendaciones para el desarrollo

En un escenario donde las oportunidades y desafíos para las startups ligadas al climate tech van constantemente evolucionando, es posible identificar algunas recomendaciones que podrían ayudar a allanar el camino:

- Conocer el mercado y todos los recursos disponibles, con el objetivo de focalizar la inversión en las necesidades del mercado.

- Entregar apoyo a startups con el fin de que puedan entender qué tipo de capital es el más apropiado para su desarrollo.

- Lograr más conexiones y alianzas con generadores de tecnologías y colaboraciones públicos-privados.

- Apoyar en la generar políticas públicas que promuevan la inversión en climate tech en Chile.

- Capacitar a los sectores: financiero para que tenga mayor comprensión de las tecnologías climáticas y startups para que conozcan mejor las alternativas de financiamiento.

Metodología

State of Climate Tech 2024 - Capítulo Chile

Descarga el estudio completo y descubre cómo ha evolucionado la industria de climate tech en Chile y el resto del mundo, así como sus oportunidades y desafíos.

Nuestros servicios

Haz que tus acciones climáticas cuenten con soluciones específicas y personalizadas. Conoce nuestros servicios de Sostenibilidad y Cambio Climático.

Contáctenos