El pasado 14 de septiembre fue sancionada la ley 2155 de 2021 (Ley de Inversión Social), la cual tiene por objeto adoptar un conjunto de medidas de política fiscal en materia de gasto, austeridad y eficiencia del Estado, lucha contra la evasión, ingreso y sostenibilidad fiscal.

Aumento de la Tarifa General de Impuesto sobre la renta para personas jurídicas a partir del año gravable 2022

El principal cambio, en relación con el impuesto sobre la renta, fue la modificación del artículo 240 del Estatuto Tributario. A partir del año gravable 2022, la tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios, será del treinta y cinco por ciento (35%).

El cambio de tarifa implica un aumento de 5 puntos porcentuales, considerando que el artículo 240 del Estatuto Tributario antes de su modificación, establecía una tarifa del 30% para los años 2022 y siguientes.

Así mismo, el artículo 240 del Estatuto Tributario indica que, las entidades financieras que tengan renta gravable igual o superior a 120.000 UVT, liquiden una sobretasa de 3 puntos adicionales al 35% de la tarifa propuesta por los períodos fiscales 2022 a 2025, pagando así una tarifa del 38%.

¿Para el cierre del año 2021, qué consecuencia puede traer el cambio de la tasa del impuesto de renta?

En el proceso de liquidación del impuesto de renta, los saldos contables sufren algunas modificaciones generando diferencias con respecto a las bases fiscales calculadas; estas diferencias pueden ser permanentes o temporarias dependiendo de si tienen una consecuencia fiscal futura. La NIC 12 “Impuesto a las Ganancias” describe las diferencias temporarias como aquellas que existen entre el importe en libros de un activo o pasivo en el estado de situación financiera y su base fiscal y las divide en:

- (a) "Diferencias temporarias imponibles: son aquellas diferencias temporarias que dan lugar a cantidades imponibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado."

- (b) "Diferencias temporarias deducibles: son aquellas diferencias temporarias que dan lugar a cantidades que son deducibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado."

De acuerdo con lo anterior, los gastos e ingresos que generan diferencias temporarias se encuentran supeditados a ser calculados a la tarifa del año en que se espera que se realicen. En este escenario, la entidad deberá reconocerlo (sin perder de vista las excepciones de reconocimiento de la NIC12) como un impuesto diferido a una tarifa del 35%.

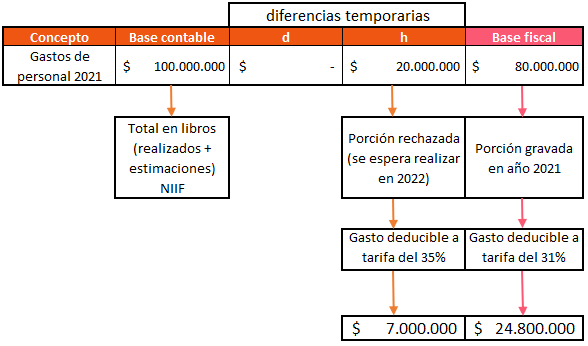

Un ejemplo muy común son las provisiones por beneficios a empleados, supongamos un escenario en el cual la compañía tiene una provisión contable de bonificaciones por quinquenios por $100.000.000, pero fiscalmente la deducción de estos gastos se dará hasta en el año del pago. Para el año x1 el pago y por ende la deducción es de $80.000.000 y el restante corresponde a provisiones de gastos estimados asociados a los beneficios a empleados que están en la contabilidad.

Esta situación generará una diferencia temporaria deducible por $20.000.000 que se verá registrada como un impuesto diferido activo en los estados financieros ya que en el futuro la entidad podrá deducir esta porción en el impuesto de renta una vez se realice el gasto por los beneficios.

Continuando con el ejemplo, la compañía podría tener un impacto financiero positivo, en la medida en que, el gasto contable de $20.000.000 no será deducible a la tasa de renta del 31% (tarifa impuesto de renta del año x1) sino que le permitirá deducir este gasto a una tasa del 35% en el año x2 y/o siguientes En este sentido, el activo por impuesto diferido ya no será de $6.200.000 sino de $7.000.000 disminuyendo consigo, la tasa efectiva de tributación.

Es importante aclarar que el anterior ejemplo aplica para diferencias temporales deducibles. Sin embargo, en el caso de impuesto diferido pasivo surgido por diferencias temporarias imponibles, el gasto de impuestos sobre la renta aumentará, o en el caso de registro contra utilidades retenidas estas disminuirán.

¿Qué pasará con los créditos fiscales?

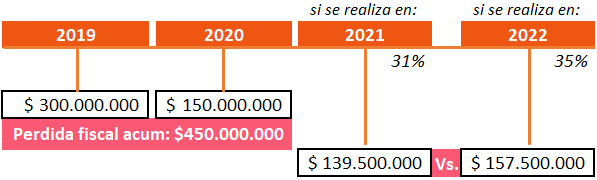

A la fecha, muchas entidades tienen pérdidas fiscales acumuladas y/o excesos de renta presuntiva que esperan poder deducir en periodos futuros a una tarifa de renta que, hasta ahora, venía disminuyendo gradualmente en ejercicio de la ley de crecimiento económico, para estas empresas el panorama mejora con la Ley 2155 de 2021, ya que ahora se podrán compensar a una tarifa del 35%.

Para ilustrar lo expuesto anteriormente, a manera de ejemplo, una sociedad que cuenta con un crédito fiscal por $450.000.000 correspondientes a una pérdida originada en el año 2019 por $300.000.000, y otra pérdida fiscal por $150.000.000 originada en 2020 las cuales tienen hasta 12 períodos fiscales para ser compensadas según el Art.147 del Estatuto Tributario. Luego de hacer una proyección fiscal y analizando el comportamiento de la empresa, la sociedad espera poder deducirlas en el año gravable 2022 amparados por la ley 2155 de 2021, obteniendo una mayor compensación de la que se esperaba, debido al cambio de la tarifa.

¿Qué efecto tiene el aumento en la tarifa del impuesto de renta propuesto en ley de inversión social en las empresas del país respecto a la tasa efectiva de tributación?

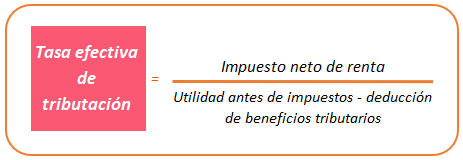

La tasa efectiva de tributación es un indicador que permite medir el porcentaje real de la carga tributaria. Matemáticamente la tasa efectiva es el resultado de dividir el gasto total de los impuestos (Incluyendo impuestos corrientes, diferidos, de años anteriores y/o ajustes por CINIIF 23) en las utilidades antes de impuestos.

Según el alcance de la NIC 12:

“El término impuesto a las ganancias incluye todos los impuestos, ya sean nacionales o extranjeros, que se relacionan con las ganancias sujetas a imposición. El impuesto a las ganancias incluye también otros tributos, tales como las retenciones sobre dividendos, que se pagan por parte de una entidad subsidiaria, asociada o negocio conjunto, cuando proceden a distribuir ganancias a la entidad que informa, así como el efecto del impuesto de años anteriores y el impuesto diferido”.

El Decreto 1311 del 20 de octubre de 2021, determinó una alternativa de reconocimiento y presentación del impuesto diferido ocasionado por el cambio de tarifa en el impuesto sobre la renta en el cual, el valor del impuesto diferido derivado del cambio de la tarifa de impuesto de renta que deba reflejarse en el resultado del periodo del año 2021 podrá reconocerse dentro del patrimonio de la entidad, en los resultados acumulados de ejercicios anteriores, lo que incide de forma directa en la determinación de la tasa efectiva de tributación.

Es esencial mencionar que, en el caso en que las compañías opten por incluir el efecto en resultados acumulados, se debe realizar una revelación especial del movimiento de las utilidades acumuladas por este cambio.

Por lo anterior, las compañías colombianas podrían optar por reconocer el efecto de aumento de tarifa en el resultado del periodo (afectando la tasa de tributación del periodo) o en utilidades acumuladas.

En este sentido, y en la medida que las compañías no opten por la alternativa del Decreto 1311 del 20 de octubre de 2021 el impacto del cambio estará dado en la tasa efectiva de tributación, por el movimiento del impuesto diferido que se calcula por las diferencias temporarias al cierre del año 2021.

Dividendos

El cambio de tarifa de impuesto sobre la renta tendrá un efecto directo en el gasto de impuesto sobre la renta y, por ende, en la utilidad neta base de distribución de dividendos.

En el caso en que las compañías opten por registrar el efecto del cambio de tarifa en utilidades retenidas, también se tendrá una afectación en la base de distribución de dividendos, ya que las utilidades retenidas fuera de las reservas legales son la base de distribución de dividendos.