Las necesidades de la sociedad y las oportunidades de negocio se están reuniendo para transformar la forma en que las compañías elaboran estrategias, impulsan el rendimiento e informan los resultados.

A menudo se escucha en las salas de juntas y con los altos ejecutivos y sus equivalentes virtuales: una mezcla de ansiedad y entusiasmo por los factores ambientales, sociales y de gobernanza (ESG por sus siglas en inglés). “¿En qué riesgos nos estamos metiendo?” Los líderes (y los inversionistas) están preguntando, a medida que aumenta la presión por las divulgaciones de los factores ESG. “¿Cómo los medimos y gestionamos cuando no hay normas comunes? ¿Dónde debemos enfocarnos, cuando la lista de posibles problemas está a más de un kilómetro?” Y, de forma crítica (que es donde entra el entusiasmo) “¿A medida que echamos un vistazo a nuestro negocio, qué oportunidades podemos identificar para resolver grandes problemas y crear valor de nuevas maneras?” Las respuestas a estas preguntas están interrelacionadas, al igual que las iniciativas que motivarán esas respuestas: informes reinventados, reinvención estratégica y, finalmente, transformación del negocio mayorista.

Las fuerzas subyacentes en el trabajo son bien conocidas. Los inversionistas, los prestamistas y las agencias de calificación esperan una mayor visibilidad de una gama cada vez más amplia de métricas no financieras para comprender mejor los diversos riesgos sociales y ambientales. Los ambiciosos compromisos de los gobiernos, compromisos descendentes para limitar las emisiones de carbono están cada vez más respaldados por nuevas regulaciones y nuevos impuestos. Se puede esperar más, mucho más. Los accionistas activistas, entre muchas otras partes interesadas, están abogando por políticas cero netas y por vínculos más estrechos entre los objetivos de los factores ESG y los paquetes de compensación ejecutiva. Los consumidores socialmente conscientes están más inclinados a votar con sus billeteras, alentando a los negocios a reevaluar sus productos y su propósito, incluyendo su papel como empleadores de una fuerza laboral diversa y comprometida. Y la pandemia global ha creado un impulso adicional significativo para cambiar.

Con este telón de fondo, el nivel de madurez de los factores ESG varía ampliamente. Cuando PwC segmentó los ejecutivos que respondieron una encuesta reciente según su conocimiento y priorización de los problemas de los factores ESG, su compromiso personal y su creencia en el potencial de los negocios para impactar positivamente en la sociedad, se hizo evidente que los líderes en la mayoría de las organizaciones (casi tres cuartas partes) estaban en las primeras etapas de su viaje por los factores ESG. Sin embargo, unas pocas compañías han comenzado a reorientar su negocio hacia un ecosistema de creación de valor que añade sostenibilidad ambiental, compromiso de los empleados, asociaciones externas e impacto social más amplio a los imperativos financieros como medidas de éxito. Las compañías que han obtenido las mejores calificaciones en los índices de los factores ESG y que también producen sólidas rentabilidades de los inversionistas son gestores de activos como Norges Bank, compañías tecnológicas como Adobe, Salesforce y Microsoft y firmas orientadas al consumidor como Procter & Gamble y Best Buy.

Cualquiera que sea el punto de partida del diálogo de los factores ESG, el proyecto dará lugar a cambios en todas las dimensiones de un negocio, incluyendo la toma de decisiones estratégicas, la implementación de la nueva dirección y los informes de progreso y los resultados.

La agenda de los factores ESG abarca la elaboración de informes, la estrategia y la transformación del negocio.

Las tres dimensiones de la revolución de los factores ESG

Esas dimensiones no sólo son interdependientes, sino que cada una de ellas puede crear un impulso que ayude a estimular a las demás. En industrias tan variadas como el petróleo y el gas, los bienes de consumo, las telecomunicaciones, la fabricación, la hostelería y otros servicios, las compañías se esfuerzan por crear confianza entre sus partes interesadas y ofrecer resultados sostenidos. Lo están haciendo al abordar estas exigencias:

Informes reinventados

El llamado más inmediato para la acción a menudo es una combinación de requisitos regulatorios elevados, conciencia de riesgos, demanda de datos y transparencia para permitir la gestión y divulgación de los factores ESG. Todo, desde las emisiones de carbono hasta el equilibrio racial y de género hasta la sostenibilidad de las estrategias de abastecimiento, está bajo el microscopio; los inversionistas, los gobiernos y las otras partes interesadas están interesados en evaluar si los negocios han identificado y están gestionando los riesgos de los factores ESG. A medida que las compañías reevalúan lo que informan públicamente, las divulgaciones no financieras formales están empezando a aumentar o reemplazar los marcos no vinculantes.

Reinvención estratégica

En algunos casos, los informes reimaginados convencerán a las compañías de que, para avanzar en relación con las nuevas métricas, deben replantearse las cuestiones estratégicas básicas sobre dónde y cómo competir. En otros casos, las compañías están avanzando agresivamente para redefinir su estrategia con los factores ESG en su núcleo antes de lidiar con los cambios en el entorno de los informes. Los equipos de gestión están echando un vistazo a las difíciles compensaciones estratégicas en respuesta a las nuevas oportunidades y a las presiones externas, como las preocupaciones sobre las emisiones de carbono pesadas (en gran medida por radar, por ejemplo, de las compañías energéticas y los fabricantes de cemento) y sobre una serie de preocupaciones sociales, entre ellas la salud, la raza, el género, la inclusión y la desigualdad. Si sus prioridades estratégicas actuales están dando lugar a resultados que se consideran cada vez más insostenibles (o incluso inaceptables), un negocio necesita una estrategia que aborde tales preocupaciones, explote diferentes oportunidades y, en última instancia, redefina no sólo lo que hace el negocio, sino cómo lo hace.

Transformación del negocio

Una compañía que empiece a informar métricas no financieras más amplias descubrirá rápidamente que necesita definir objetivos para gestionar estas métricas y, por lo tanto, impulsar el cambio, la transformación, para lograr estos objetivos. Del mismo modo, un negocio que ha tenido que redefinir sus prioridades estratégicas para garantizar su sostenibilidad y relevancia tendrá que transformarse urgentemente si quiere conseguir los nuevos objetivos estratégicos. En cualquier caso, los negocios tendrán que gestionar activamente los resultados mediante la internalización de los factores ESG en la estrategia, la transformación para implementar el cambio relacionado y la elaboración de informes sobre el progreso y los resultados. Los altos directivos tienen un papel fundamental que desempeñar en la conducción de esta agenda de transformación, que no está separada de las transformaciones digitales en curso, sino que les informará y se basará en ellas, redefiniendo su contexto (y su propósito).

Cada compañía está situada de forma única, al igual que el alcance del cambio que necesita. Independientemente de las motivaciones, un ambicioso objetivo de emisiones que inspira la reinvención estratégica, acuerdos para salir o reestructurar negocios que son insostenibles, prioridades ambiciosas de diversidad, equidad e inclusión (DEI) o revisión de la cadena de suministro, la agenda resultante de los factores ASG finalmente abarcará iniciativas estratégicas, de elaboración de informes y de transformación del negocio. Todo ello se suma a una nueva ecuación para los negocios: comportamientos basados en el propósito y la confianza que crean valor al encontrar soluciones a los desafíos que enfrenta la sociedad.

Informes reimaginados

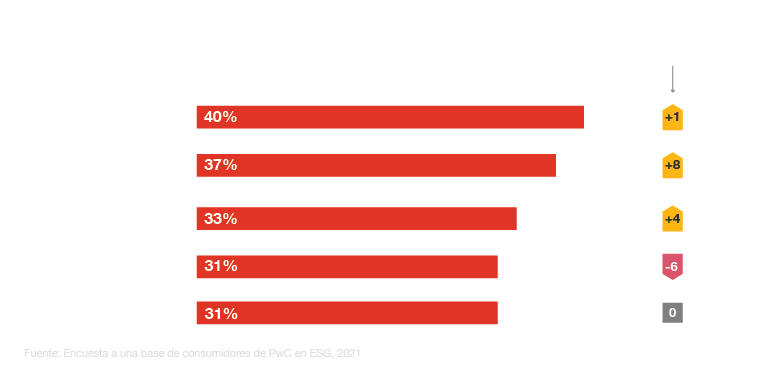

Si dedicas mucho tiempo a revisiones de gestión o reuniones de la junta directiva en estos días, probablemente se te presente, en algún momento, una descripción larga de los problemas, iniciativas y métricas de los factores ESG que alguien está rastreando. Desafortunadamente, rara vez está claro cuál es el objetivo de cada iniciativa, y mucho menos de qué tan lejos está la organización de ese objetivo, o cómo todas las partes se suman a una aspiración general o un objetivo de creación de valor. Un resultado: discusión interminable sobre qué puntos de referencia utilizar, en lugar de a dónde la compañía quiere ir en su viaje por los factores ESG.

Parte del reto es la proliferación de las calificaciones de los factores ESG y las métricas de evaluación de riesgos, que se desarrollaron en gran medida en silos. La puntuación es opaca y no comparable porque las calificaciones se basan en criterios diferentes aplicados a los marcos establecidos por múltiples organismos regulatorios. No es sorprendente que la “falta de normas de elaboración de informes” haya sido citada como una barrera principal para la eficacia de los factores ESG por los ejecutivos en una reciente encuesta de PwC.

Las prioridades competitivas del negocio, las normas de elaboración de informes y los compromisos de liderazgo retienen a los factores ESG, incluso en las compañías que priorizan los problemas de los factores ESG.

Sin duda, las normas de los factores ESG se están reduciendo a medida que entra en vigor la garantía obligatoria de los estados no financieros corporativos. Está sucediendo primero en la Unión Europea, tanto para los gestores de activos como para las grandes compañías, como parte del Acuerdo Verde Europeo. La SEC de los Estados Unidos está considerando seguir su ejemplo, una medida que sería coherente con una orden ejecutiva del Presidente Biden del 2021 de mayo sobre el riesgo financiero relacionado con el clima. En un futuro próximo, no bastará con tener objetivos para los factores ESG sobre DEI o reducción de emisiones; tendrán que ser comparados, medidos, revelados, rastreados a lo largo del tiempo y asegurados.

Tan urgente como lo es la necesidad de normas de informes externos comunes para guiar las divulgaciones corporativas, cada negocio también necesitará identificar y luego manejar los factores críticos que son más relevantes para ese negocio en particular. Esto requiere un enfoque riguroso para comprender y definir las métricas críticas para el negocio, establecer una línea de base, mejorar la medición y la elaboración de informes con fines de gestión.

Establecer una línea de base

Cualquier tipo de régimen de elaboración de informes riguroso necesita una línea de base. Cuanto más se alejan los negocios de los objetivos financieros tradicionales, por ejemplo, si comienzan a trazar el mapa de la huella de carbono de un edificio de oficinas o una cadena de suministro, o a evaluar si una instalación de fabricación o cultivos son vulnerables a inundaciones o sequías, más difícil puede ser definir líneas de base relevantes. Sin embargo, son posibles los avances si se recopilan los datos correctos.

Por ejemplo, los objetivos reglamentarios en British Columbia, Canadá, llevaron a un proveedor de energía a establecer una ambiciosa meta climática a medio plazo: una reducción del 30% de las emisiones para 2030. El primer paso fue identificar las medidas que podrían contribuir a una reducción significativa de las emisiones. A continuación, la utilidad creó una estructura de gobierno y elaboración de informes que proporciona al liderazgo con supervisión y la capacidad de comunicar el progreso hacia el objetivo. La compañía realizará un seguimiento de las actividades a través de una serie de hitos en el camino hacia la consecución del objetivo en los próximos diez años. Ahora tiene una narrativa que los reguladores y las partes interesadas pueden evaluar, y puntos de control a lo largo del camino que ayudan a asegurar que esté en camino. Esos hitos generan confianza para tomar decisiones sobre los gastos de capital, invertir en capacitación y abordar los mercados de capital en el futuro.

El 90% de las compañías del S&P 500 publicaron informes de sostenibilidad en 2019.Governance and Accountability Institute, julio de 2020

Mejorar la medición

La huella de carbono, aunque compleja, se está volviendo más común, por necesidad al igual que la valoración de activos varados como el carbón o el petróleo en el suelo ahora es bien conocida. En todos los sectores, las compañías tendrán que medir e informar sobre su impacto en una abundancia de áreas que están lejos de ser obvias. Considera estos ejemplos:

Una compañía de telecomunicaciones ha comenzado a pronosticar e informar el impacto financiero que el clima severo podría tener en las operaciones de su negocio dentro de una década, para informar las decisiones de gasto de capital a largo plazo para sí misma, sus clientes y sus inversionistas.

Una compañía de bebidas está realizando investigaciones sobre el grado en que los adolescentes que asisten a conferencias sobre los efectos del consumo excesivo de alcohol cambian su actitud hacia el consumo y el abuso del alcohol. La meta no es sólo fomentar el consumo responsable, lo que ayuda a la marca de la compañía, sino también recopilar datos auditables que muestren que está tomando medidas para mitigar comportamientos potencialmente peligrosos con consecuencias sociales.

Cuando se solicitó permiso para construir un parque eólico marino como parte de su transición de los combustibles fósiles, las autoridades locales y los residentes presionaron a una compañía energética para que abordara y cuantificara los efectos ambientales de la transmisión de electricidad superficial frente a la subterránea.

Todas estas evaluaciones, y muchas más, aparecerán en los estados no financieros. En 2019, el 90% de los componentes del S&P 500 publicaron informes de sostenibilidad; el 29% tuvo algún tipo de revisión de aseguramiento. No es sorprendente que el proceso de recopilación, verificación y presentación de estos datos tenga efectos profundos. Las compañías que proporcionan información a las agencias de calificación necesitan datos específicos y granulares para alimentar los algoritmos de calificación que determinan la suscripción a los índices de acciones catalogados con los factores ESG. A su vez, la perspectiva ampliada de las partes interesadas está obligando a los líderes a reevaluar sus estrategias y capacidades a medida que abordan problemas que no estaban en el radar hace una década.

Reinvención estratégica

Ya sea que la causa sea nuevos requisitos de divulgación, escrutinio de los interesados, riesgo climático u oportunidades de crecimiento verde, en algún momento los problemas de los factores ESG llevarán a los líderes al centro de su estrategia, su plan sobre dónde y cómo competir que refleje su visión del futuro, las oportunidades y amenazas a las que se enfrentan y las capacidades que pueden aportar. En la práctica, eso podría significar pasar de la cartografía de carbono y la reducción de gases de efecto invernadero a la creación de una hoja de ruta de productos para nuevos productos bajos en carbono.

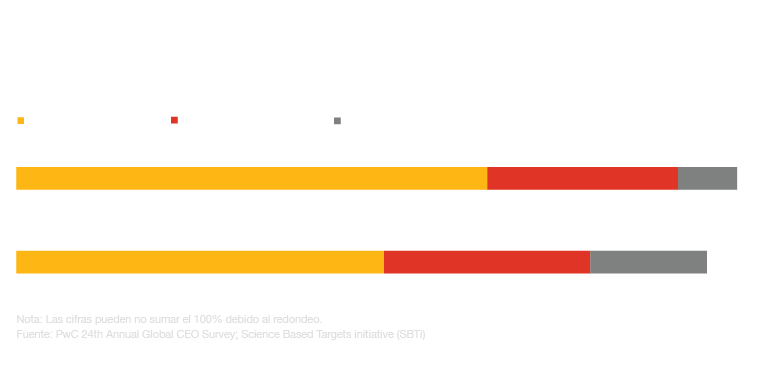

El diálogo estratégico puede comenzar con preguntas de ambición: ¿Qué debemos hacer? ¿Qué deberíamos hacer? ¿Qué podríamos hacer? Las respuestas a estas preguntas ayudan a definir los grados de libertad estratégica de una compañía y deben reflejar un sentido informado de los riesgos y las oportunidades que enfrenta el negocio a corto, medio y largo plazo. Dados los largos plazos asociados con algunos de los cambios fundamentales que requiere una estrategia de los factores ESG (transiciones de combustibles fósiles, revisiones de la cadena de suministro, inversión en la mejora de habilidades), la capacidad de ajustar la previsión es crucial. Curiosamente, los directores ejecutivos de la 24th Annual Global CEO Survey, cuyas compañías han establecido objetivos formales de descarbonización a través de la Science Based Targets initiative (SBTi) del Instituto de Recursos Mundiales, tienen una confianza significativamente mayor en las capacidades de previsión de ingresos de su organización que un grupo de control de directores ejecutivos en la encuesta que coincide con el país, industria y tamaño de la compañía.

Los directores ejecutivos de las compañías con objetivos formales de descarbonización expresan una mayor confianza en las capacidades de previsión de su organización.

Aunque todavía es pronto para la reinvención estratégica de la mayoría de las compañías, un mensaje ya está claro: a medida que el contexto dentro del cual opera el negocio cambia rápidamente, también lo debe hacer el viaje estratégico. Los líderes necesitan establecer un proceso en iteración constante, respaldado por datos de alta calidad, para evaluar, ajustar y flexibilizar las prioridades estratégicas y los hitos que garanticen la resiliencia y el éxito en un mundo altamente dinámico. Para dar vida a ese dinamismo, describiremos las experiencias de una compañía química y una compañía industrial que han estado revisando sus estrategias con los factores ESG en mente.

Reformulación del portafolio de productos de una compañía química

En el transcurso de una década, una compañía química mundial cambió muchos de sus productos y operaciones tras darse cuenta de que sus procesos, que son intensivos en carbono, y sus productos, literalmente miles de componentes químicos, podrían terminar siendo ilegales o rechazados por los clientes, aunque la mayor parte de lo que la compañía produjo fuera beneficioso para la sociedad. (Un ejemplo: envases biodegradables y de base biológica para productos de consumo).

Para reformular su estrategia frente a esta amenaza, la compañía realizó una revisión masiva del portafolio de productos con varios fines: establecer dónde estaba perjudicando el ambiente y qué era necesario cambiar, identificar qué productos rediseñar, señalar dónde estaba agregando el mayor valor y cómo podía seguir siendo competitivo en su campo.

Como medio para informar mejor la formulación de estrategias, la compañía utiliza ahora una herramienta de evaluación de impacto que reúne datos económicos y operativos adaptados para determinar los efectos de una decisión, como los cambios en su portafolio de productos, sobre los criterios de los factores ESG, incluidos los resultados de contaminación, las emisiones de CO2, las prácticas laborales, el bienestar social y mucho más. Esto crea el tipo de granularidad que ayuda a los líderes a tomar decisiones estratégicas, entender las compensaciones, identificar oportunidades y contar sus historias a todas sus partes interesadas. La herramienta también ha permitido a la compañía desarrollar y perfeccionar regularmente una hoja de ruta para reorientar la I+D, revisar las operaciones, cambiar los incentivos y desarrollar las prácticas de contratación.

Restablecer la estrategia de carbono de una compañía industrial

Considere a continuación la experiencia de una compañía industrial que ha comenzado a dar pasos de gran alcance para ponerse en una trayectoria más sostenible. La compañía comenzó definiendo una ambición clara centrada en objetivos audaces, inicialmente con el objetivo de reducir las emisiones operativas a corto plazo y convertirse en una compañía cero neta para 2050. Para lograr estas metas, la organización elevó la sostenibilidad a una prioridad estratégica e identificó un conjunto de intervenciones de gestión de apoyo, comenzando con un proceso de planificación renovado con la sostenibilidad en su núcleo.

Para informar sus prioridades estratégicas, la compañía estudió nuevas tecnologías energéticas en áreas como la eólica, la solar, las baterías y el hidrógeno, junto con tecnologías de reducción de emisiones como la captura de carbono. Utilizando los conocimientos de estos hallazgos, la compañía desarrolló una estrategia de portafolio hasta 2050, mostrando la tasa a la que necesitaría desinvertir los negocios tradicionales y las fuentes de energía, y la rapidez con la que tendría que sustituirlas por opciones más ecológicas. Luego, para generar opciones tempranas, la compañía creó un fondo de riesgo que podría identificar e invertir en tecnologías prometedoras, a través de inversiones directas o negocios conjuntos con otros.

A continuación, la compañía comenzó a aplicar un lente de sostenibilidad a futuras inversiones de capital. Por ejemplo, antes de construir una nueva instalación, la organización había utilizado previamente análisis financieros tradicionales, como el valor actual neto, para determinar si esa instalación representaba el mejor uso del capital. En ese análisis, el componente de carbono fue relegado a una reflexión posterior (un mecanismo interno de fijación de precios del carbono). La compañía se dio cuenta de que este enfoque ya no era suficiente para cumplir sus objetivos estratégicos. Cuando comenzó a incluir el carbono de una manera más explícita, la compañía cambió los métodos de diseño y construcción de las nuevas obras, expresamente para reducir las emisiones. A medida que se reasigna capital como resultado, la compañía está desarrollando sus compromisos estratégicos.

Transformación del negocio

Una transformación de los factores ESG puede fluir desde una nueva estrategia, desde requisitos de elaboración de informes cambiados o desde esfuerzos continuos hasta procesos de reconexión o toma de decisiones basada en datos. La transformación de los factores ESG no es distinta, sino que debería informar y ampliar, los esfuerzos de transformación digital que han sido un área crítica de enfoque para muchas compañías en los últimos años. La transformación del negocio también puede extenderse más allá de las fronteras de una compañía a su ecosistema más amplio. A continuación, veremos con más detalle el ecosistema con sabor a los factores ESG y las transformaciones digitales para las compañías químicas e industriales que acabamos de describir, así como el papel del liderazgo sénior en las transiciones de toda la compañía.

“Por lo tanto, la política de mi Administración es promover una divulgación coherente, clara, inteligible, comparable y precisa del riesgo relacionado con el clima”.

Evolución del ecosistema, transformación digital

Volvamos a la compañía química, cuyo esfuerzo de reinvención hizo que mirara más allá de sus propias cuatro paredes. Un ejemplo: la promoción del uso sostenible de plásticos, una oportunidad significativa para que la compañía se transforme hacia un modelo de negocio más circular caracterizado por el diseño reciclable, el uso de materias primas alternativas y la re fabricación en un ecosistema de nuevo valor.

Tales iniciativas pueden dar lugar a colaboraciones innovadoras nacidas de la necesidad de mejorar los procesos y los resultados. En el caso de la compañía química, esto sucedió con los polímeros que suministra a los fabricantes de automóviles, que ahora pueden reciclarse. Para maximizar las oportunidades circulares, los fabricantes de automóviles tienen que saber cuándo el automóvil está al final de su ciclo de vida, que podría ser más de diez años desde la fabricación, y deben tener una manera de recuperar el plástico. Estas compañías de automóviles se han asociado con distribuidores, recicladores y otros en la cadena de valor para que esto suceda.

La compañía industrial también está trabajando más estrechamente con sus proveedores para impulsar la agenda cero neta en toda su red. Este paso es crítico porque para esta compañía industrial, como para muchas otras grandes organizaciones, la mayor parte de la huella de carbono está en la cadena de suministro, no dentro de los límites de la propia compañía. La transformación digital está permitiendo este esfuerzo de ecosistema: una de las unidades de negocio de la compañía puso recientemente toda su cadena de suministro en un sistema ERP basado en la nube, un primer paso importante para ayudar a los proveedores a rastrear, informar y reducir su impacto de carbono.

La compañía industrial ya tiene buenas noticias para informar: está un año por delante de lo previsto para alcanzar sus objetivos de emisiones operativas a corto plazo. Esos éxitos han alentado a los ejecutivos, empleados y otras partes interesadas a dirigir sus energías hacia la próxima ola de progreso y objetivos más ambiciosos. Para consolidar esas metas en la mente de los ejecutivos, la compañía reservó millones de dólares en incentivos de gestión, vinculados al desempeño de la sostenibilidad. Ahora está creando una estructura de incentivos similar para toda la fuerza de trabajo.

Liderar la transformación

Los efectos de gran alcance de las transformaciones de los factores ESG significan que su éxito depende, en gran medida, del enfoque y el impulso de los líderes sénior. En muchas organizaciones, el liderazgo necesario sigue surgiendo. La “falta de atención o apoyo del liderazgo” ocupó un lugar alto en la lista de barreras para la eficacia de los factores ESG en la reciente encuesta ejecutiva de PwC.

En nuestra experiencia, los líderes comprometidos pueden hacer una enorme diferencia al centrarse en dos prioridades. En primer lugar, los líderes deben ser capaces de conectar las iniciativas de los factores ESG con la dirección general de la organización. Por ejemplo, un gran gestor de activos está llevando a cabo una serie de proyectos piloto para fomentar la descarbonización de tres compañías de cartera. Sería fácil que los tres pequeños experimentos fueran absorbidos o se quedarán por el camino, pero por el hecho de que se conectan con una aspiración mucho mayor: centrar toda la cartera de inversiones del gestor de activos en compañías cuyas operaciones son coherentes con limitar el calentamiento global a 1,5 grados Celsius por encima de los niveles preindustriales. En resumen, los pilotos, que se ejecutan simultáneamente con un programa completo para evaluar las emisiones en toda la cartera, tienen un propósito que va más allá de sus resultados individuales. El equipo sénior está cerca de esos resultados, que están creando energía para una transformación más profunda.

Una segunda prioridad crítica para los líderes es respaldar sus iniciativas y aspiraciones de los factores ESG con recursos reales. Esto es más fácil de decir que de hacer en la mayoría de las organizaciones porque los presupuestos son complicados, hay una considerable competencia por el capital y las mejores personas, y es fácil para las prioridades ‘aquí y ahora’ para superar las inversiones en los factores ESG. Los ejecutivos encuestados por PwC señalaron que “equilibrar los factores ESG con objetivos de crecimiento” era la principal barrera para la eficacia de los factores ESG; “dificultad para cuantificar el posible ROI” no quedó muy atrás. Sin embargo, los líderes fuertes pueden ayudar a cambiar la conversación. Por ejemplo, el director ejecutivo y el director de operaciones de una compañía de servicios públicos norteamericana desarrollaron y repitieron con frecuencia un sencillo eslogan para describir el cambio (costoso) que imaginaban de las plantas de carbón y gas a las de energía eólica y solar. Esto no sólo ha ayudado a galvanizar la organización, sino que también ha apoyado sus esfuerzos para educar a la comunidad de inversionistas sobre los beneficios financieros a largo plazo de su estrategia a medida que mejora la economía de la energía alternativa, lo que, a su vez, ha ayudado a mantener el capital necesario fluyendo por su camino.

Cuando los líderes conectan los factores ESG con su estrategia, en lugar de que sea un conjunto “extra” de iniciativas, y se centran intensamente en la obtención de recursos de los factores ESG, son más capaces de desarrollar una verdadera agenda para la transformación de los factores ESG. Una agenda de este tipo puede ser invaluable para los líderes, ya que buscan hacer las compensaciones correctas entre el cumplimiento y el liderazgo de los factores ESG, captar la imaginación de las partes interesadas y mantener el enfoque en organizaciones ocupadas que con frecuencia intentan transformarse también de otras maneras.

Es probable que el impulso para que el negocio aborde los problemas y las oportunidades de los factores ESG siga creciendo, impulsado por inversionistas y accionistas, gobiernos y legisladores, empleados, proveedores, clientes, y los ciudadanos en general. Existe una mayor conciencia de los riesgos que hay que identificar y gestionar, pero también existe una sensación creciente de las enormes oportunidades que ofrece la escala de la transformación que enfrenta la sociedad. Tanto si su viaje comienza como respuesta a un nuevo requisito de elaboración de informes o refleja una actualización de la estrategia descendente, conducirá a una reevaluación generalizada de las operaciones, actividades y (especialmente) resultados en todo el negocio. También creará oportunidades para identificar y realizar nuevas fuentes significativas de creación de valor.

Autores:

Peter Gassmann dirige la práctica global de PwC en materia de factores ambientales, sociales y de gobierno (ESG) y es director general de Strategy & Europa, el grupo de consultoría de estrategia de PwC. Ubicado en Düsseldorf, es socio de PwC Alemania.

Casey Herman dirige la práctica de los factores ESG de PwC en Estados Unidos. Ubicado en Chicago, es socio de PwC US.

Colm Kelly es el líder global de PwC en cuanto a propósito, política y responsabilidad corporativa. Ubicado en Dublín, es socio de PwC Irlanda.

Los autores quisieran agradecer a Duncan Cox, Sara De Smith, Will Evison, Paul Leinwand, Frederik Lindblad, Matt Mani, Alan McGill, Gavin Sanderson y Ruirui Zong-Rühe.

Aviso legal:

¿Estás preparado para la revolución de los factores ESG?

Los artículos reimpresos publicados en Strategy + Business no representan necesariamente las opiniones de las firmas miembros de la red PwC. Las revisiones y menciones de publicaciones, productos o servicios no constituyen endoso o recomendación para la compra. Ciertas firmas miembros de la red PwC publican Strategy + business. Traducción del texto original en inglés publicado en pwc.com por la revista Strategy + Business organizada por PwC Colombia.