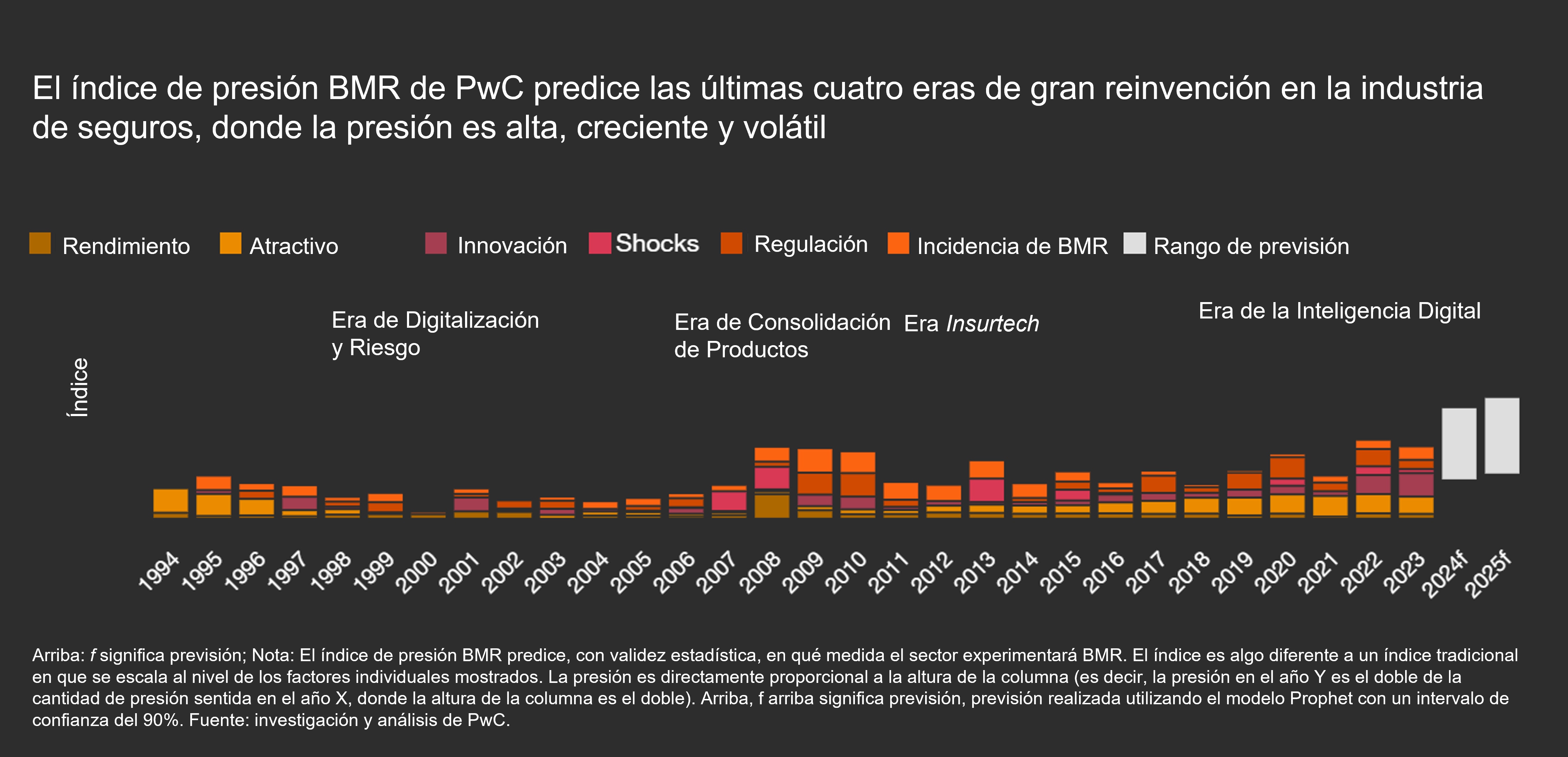

Otra aseguradora, a la que llamaremos Empresa B, reconoció pronto el potencial de la tecnología y comenzó a invertir en su transformación digital a finales de los años noventa, principalmente en el mercado de consumo, donde fue pionera en permitir que los clientes obtuvieran presupuestos y compraran pólizas en línea. Las inversiones paralelas en capacidades de aprendizaje automático y análisis de datos mejoraron los modelos de tarificación y evaluación de riesgos de la aseguradora, lo que a su vez le permitió ofrecer presupuestos más personalizados y tarifas más competitivas a los clientes.

La reinvención digital de la Empresa B, en contraste con el fracaso de la Empresa A para seguir el ritmo, provocó enormes cambios en la capitalización del mercado. La Empresa A perdió aproximadamente el 80% de su capitalización desde su máximo anterior, mientras que la Empresa B la multiplicó por más de 14 veces.

Acertar con el momento adecuado

Estamos acostumbrados a pensar en la estrategia en términos de dónde y cómo competir, pero los ejecutivos no deben perder de vista que cuándo competir puede ser igualmente importante. Aunque nuestro Índice de Presión de Reinvención de los Modelos de Negocio puede ayudar a detectar algunos de los factores relevantes, las empresas también pueden desarrollar sus propias capacidades en este ámbito. A continuación, se ofrecen algunas sugerencias breves para los directivos que deseen abordar cuestiones relacionadas con el momento oportuno de las transformaciones y los riesgos que implican.

Supervisa y analiza. Las tendencias del mercado, las nuevas tecnologías, los cambios en las tecnologías existentes y las preferencias de los clientes son solo algunos de los factores emergentes que pueden ayudar a las empresas a identificar los catalizadores o “desencadenantes” de la reinvención de los modelos de negocio en una fase temprana. Estos desencadenantes tienden a surgir con relativa rapidez, creando nuevas necesidades que la transformación puede satisfacer. Las empresas pueden aprender a monitorear, procesar y estructurar su respuesta a estos detonantes, comenzando por las cinco megatendencias que están a punto de cambiar la naturaleza de la competencia.

Experimenta y aprende. Ningún tipo de seguimiento o análisis puede darnos una certeza absoluta de lo que hacer. Por ello, los enfoques deterministas, lineales y rígidos han evolucionado hacia modelos más probabilísticos, continuos y multidimensionales. Hoy en día, el uso de la inteligencia artificial y la analítica avanzada permite a las empresas adoptar un enfoque estratégico centrado en el aprendizaje, evitando distracciones, esfuerzos inútiles y la confusión estratégica. Esto implica hacer pequeñas apuestas, probar hipótesis y adaptarse en función de los resultados. El juego y el aprendizaje profundo pueden facilitar la creación de modelos de negocio más dinámicos y resistentes.

Encuentra tus “arenas”. La profesora de la Columbia Business School, Rita McGrath, en su libro ‘Seeing Around Corners‘, introduce el concepto de “arenas” para identificar, categorizar y priorizar futuras oportunidades de crecimiento, en lugar de limitarse a competir en los mercados existentes. Las arenas se definen en función de la evolución de las necesidades y preferencias de los clientes, sin estar restringidas por las fronteras tradicionales de la industria. Este enfoque ayuda a las organizaciones a centrar sus esfuerzos y recursos en las oportunidades más prometedoras.

Refuerza el liderazgo y el cambio. En el contexto de la reinvención de los modelos de negocio, los líderes deben fomentar una cultura abierta a nuevas ideas y perspectivas, cuestionando sus propias creencias y suposiciones, a menudo implícitas y arraigadas, sobre cómo se genera valor en su sector.

Prepárate para la reinvención. Independientemente de la forma en que decidas reinventar tu empresa, hay algunos pasos fundamentales que debes seguir para prepararte para el cambio de modelo empresarial:

- Elimina los “atascos” creados por las ineficacia de la organización. En la 27ª Encuesta Anual de CEOs de PwC, los máximos ejecutivos afirmaron que el 40% del tiempo dedicado a actividades como correos electrónicos, reuniones y procesos administrativos es ineficiente en sus organizaciones. Esta ineficiencia representa una importante pérdida de dinero, moral y tiempo que podría dedicarse a la transformación, la reinvención del modelo de negocio o a otras iniciativas.

- Reduce el legacy tecnológico. Deshacerse de la infraestructura, los sistemas y las aplicaciones de IT obsoletas es una característica distintiva de las empresas de alto rendimiento.

- Mejorar la toma de decisiones. La ciencia detrás de la toma de decisiones es clave para la creación de valor. Sin embargo, muchos ejecutivos siguen confiando en exceso en la intuición, incluso cuando evalúan erróneamente la calidad de sus decisiones basándose en los resultados (que pueden verse afectados por la suerte), en lugar de en la calidad del proceso de toma de decisiones en sí.

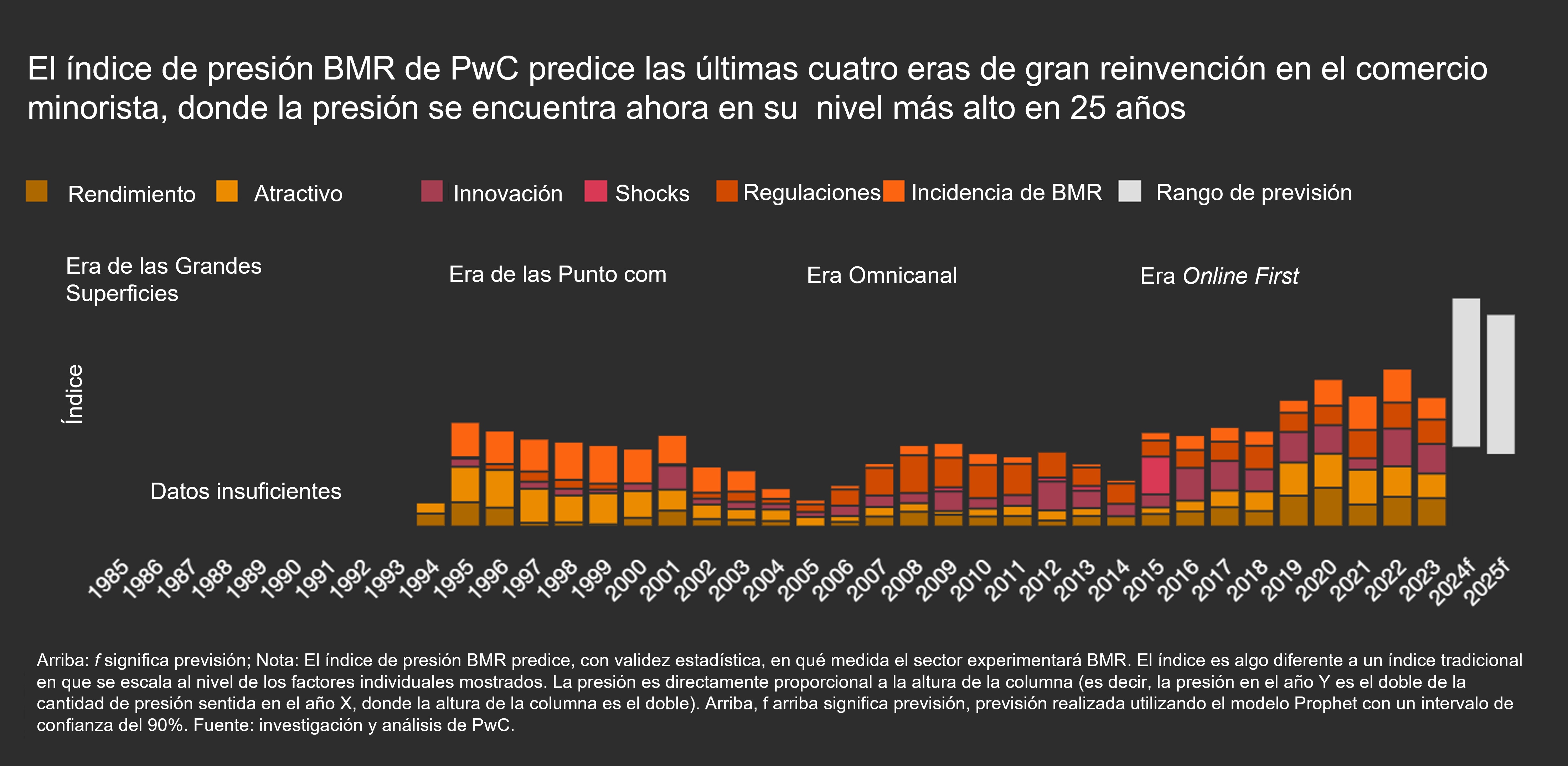

“Toda gloria es efímera”, decía el actor George C. Scott en la película ‘Patton’. Y los modelos de negocio también lo son. Sears realizó una gran reinvención de sus modelos de negocio a finales del siglo XIX con la introducción del catálogo de venta por correo, pero la compañía preparó el terreno para su propio colapso al no responder de manera oportuna al auge de la Era de las Grandes Superficies. Del mismo modo, Walmart perdió inicialmente una oportunidad crucial para mantener su dominio durante las Eras Puntocom y Omnicanal, que siguieron a la Era de las Grandes Superficies, en la que Walmart había sido la fuerza protagonista.

Como sugieren estos y muchos otros ejemplos, aunque el momento oportuno puede no ser el único factor en la transformación empresarial, es un elemento esencial. Y la recompensa es considerable. Las empresas que llevan a cabo una reinvención eficaz de su modelo de negocio en el momento adecuado pueden obtener retornos significativos. Aunque existen innumerables razones por las que las grandes empresas luchan por reinventarse, acertar con el momento oportuno no tiene por qué necesariamente ser una de ellas.