Desde marzo de 2020, PwC ha estado siguiendo el sentimiento y las prioridades entre los líderes financieros sobre el brote del COVID-19. Para nuestra quinta mirada en todo el mundo, encuestamos a 989 directores financieros de 23 países o territorios durante las semanas del 1 de junio y el 8 de junio.

Los líderes financieros responden a los últimos desarrollos del COVID-19

Cuando encuestamos a los directores financieros de todo el mundo sobre el impacto de la pandemia de coronavirus en sus negocios hace dos meses, casi la mitad (45%) esperaba una pérdida de productividad debido a la falta de capacidades de trabajo remoto. En ese momento, muchas empresas se encontraban en las primeras etapas de la respuesta a la crisis, aún no pensaban en estrategias de recuperación. Hoy en día, se están levantando cierres en todo el mundo a medida que los líderes de las naciones y las empresas aceptan que las economías se reabrirán y funcionarán junto con un virus que sigue siendo una constante amenaza.

Ante esta seria realidad, los directores financieros han cambiado su enfoque para llevar a las personas de regreso a un lugar de trabajo que ha cambiado fundamentalmente. Esta vez, solo el 26% de los CFO encuestados anticipan una pérdida de productividad en el próximo mes. Muchas empresas han resistido la crisis inmediata: implementaron medidas de seguridad, hicieron la transición al trabajo remoto y otras nuevas formas de trabajo, y ahora están pensando en lo que necesitan para sobrevivir y prosperar en el futuro. Y, por supuesto, lo están haciendo en un momento de alta tensión social en la que su liderazgo será de importancia crítica. Incluso en una muestra global con países en diferentes puntos de propagación de virus y respuesta gubernamental, surgen temas comunes: la preocupación por una nueva ola de infección y cómo mantener a las personas seguras, la necesidad de planes ágiles para navegar por una recesión económica global y volver a involucrar a los clientes, y la búsqueda de nuevas fuentes de ingresos a través de la innovación.

Principales Hallazgos

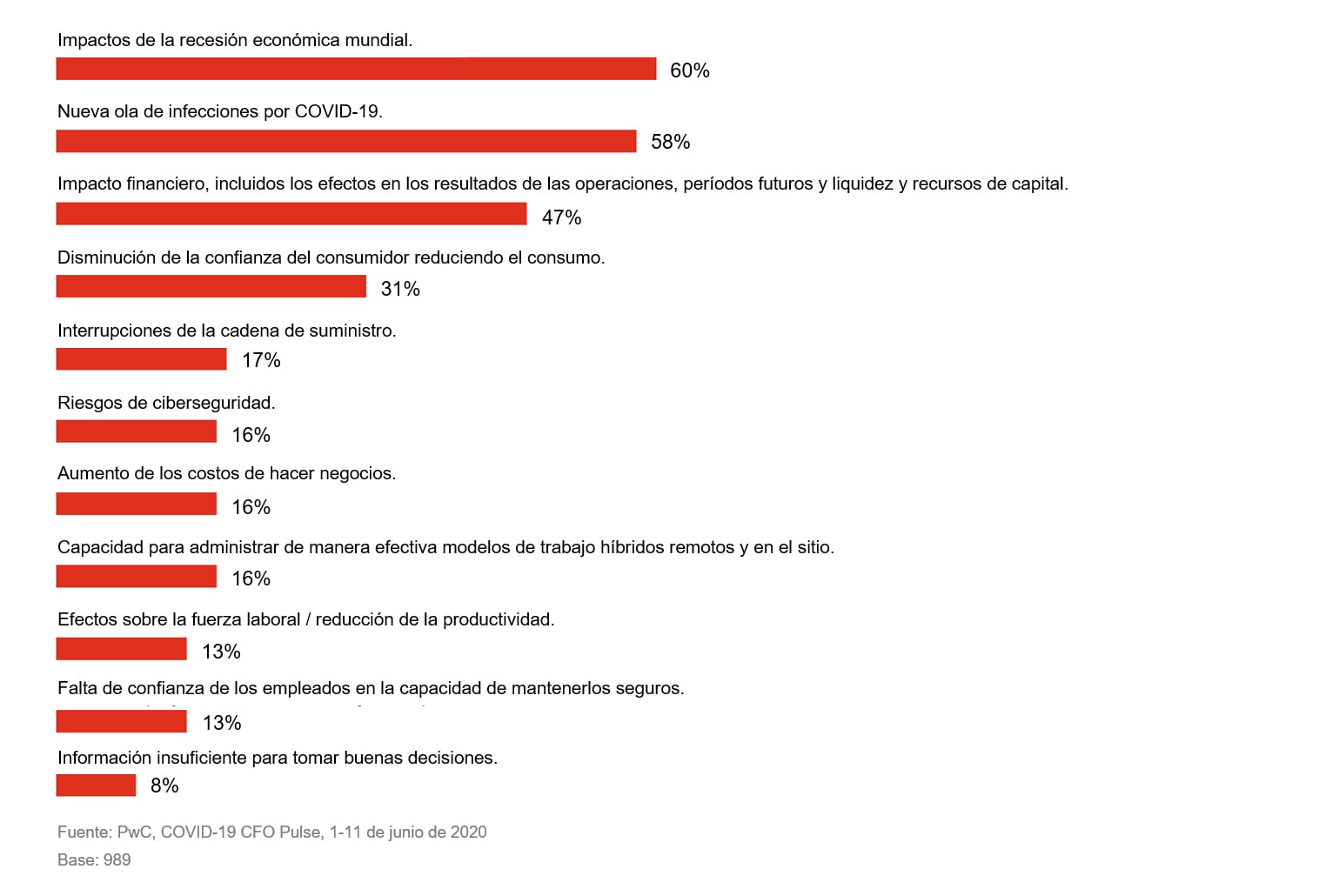

- A medida que implementan estrategias de regreso al trabajo, los directores financieros están más preocupados por los efectos de una recesión económica mundial (60%), la posibilidad de una nueva ola de infección (58%) y el impacto financiero en su empresa (47%).

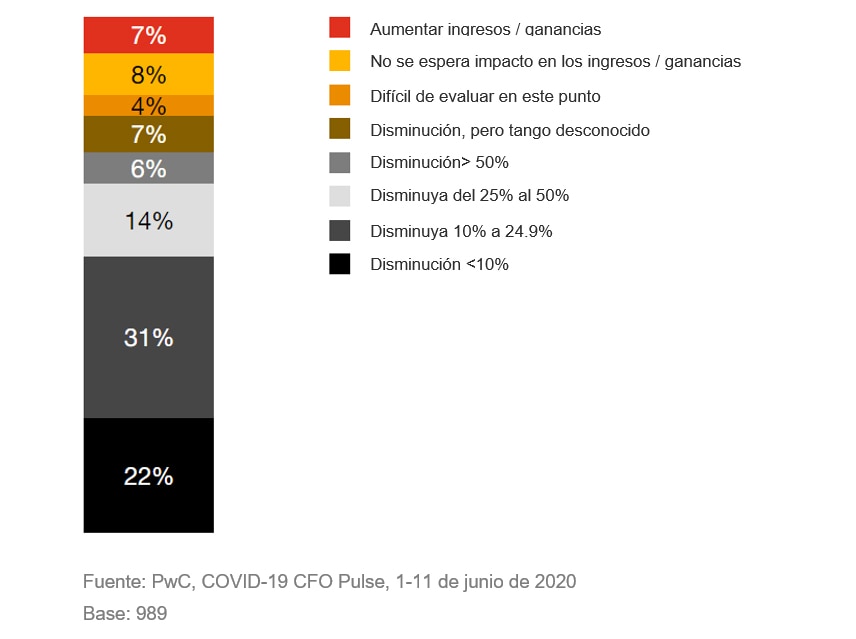

- La mayoría de los directores financieros anticipan un efecto significativo en sus resultados: más de la mitad (53%) espera una disminución en los ingresos y / o ganancias de hasta un 25% como resultado de la crisis. Para reconstruir las fuentes de ingresos, el 63% está planeando cambios en sus ofertas de productos o servicios.

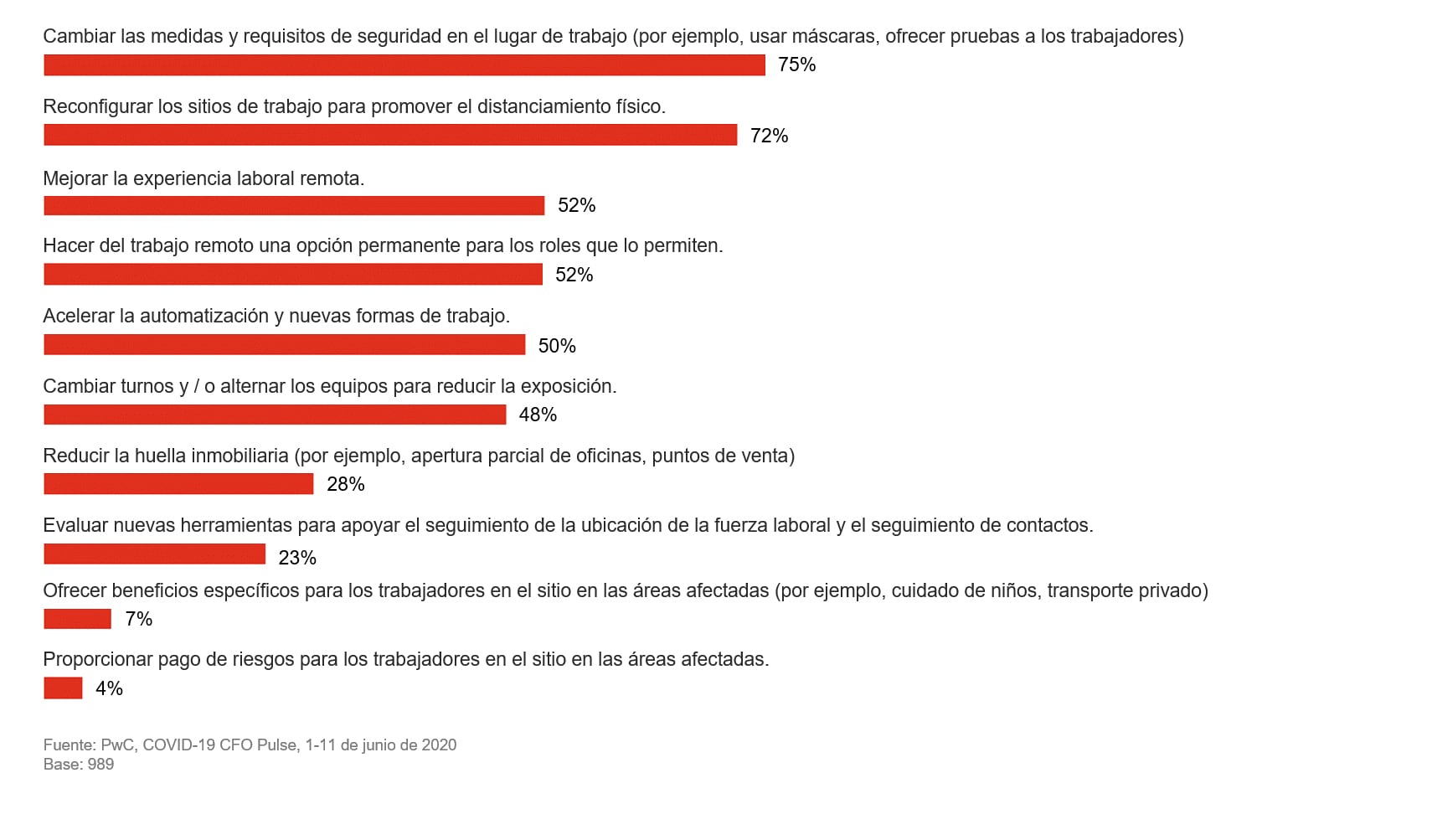

- Las empresas están adoptando nuevas formas de trabajo, con un 52% reportando que planean hacer que el trabajo remoto sea una opción permanente para los roles que lo permitan, y un 52% dice que planean mejorar la experiencia laboral remota.

¿Las principales preocupaciones de los CFO? La economía global y una potencial nueva ola de COVID-19

Han pasado unas semanas desde que muchos países se han embarcado en reaperturas por etapas, permitiendo lentamente más comercio y otras actividades. A medida que se desarrollan estas decisiones, los directores financieros están navegando por los planes de regreso al trabajo, determinando cuándo y cómo, y en qué medida, traer de vuelta a los empleados. Entre nuestros encuestados, la principal preocupación a medida que implementan estos planes es el impacto de una recesión económica mundial (60%), pero un número casi igualmente alto está preocupado por una nueva ola de infecciones (58%). Las preocupaciones sobre el impacto financiero en sus negocios, incluidos los efectos en los resultados de las operaciones, los períodos futuros, la liquidez y los recursos de capital, también están aumentando (47%). Menos preocupantes son cuestiones como las interrupciones de la cadena de suministro (17%) y la capacidad de administrar de manera efectiva modelos de trabajo híbridos remotos y en el sitio (16%). Esto puede atribuirse al hecho de que muchas empresas han demostrado sus capacidades en estas áreas durante las semanas y meses anteriores.

Cuando se trata de preocupaciones sobre el impacto financiero, vemos una notable disparidad entre los territorios - algunos de los cuales pueden atribuirse a las diferencias en el estímulo del gobierno y otro tipo de apoyo. El impacto financiero es la principal preocupación entre los directores financieros en Chipre (81%) y África (59%), pero solo el 35% en Dinamarca y el 34% de los directores financieros en Alemania lo citan. Los directores financieros en Brasil (30%) y África (29%) tienen más probabilidades que el promedio de estar preocupados por las interrupciones de la cadena de suministro, y los directores financieros en Lituania (50%) tienen más probabilidades de estar preocupados por la disminución de la confianza del consumidor. El impacto de una recesión mundial es una fuente importante de preocupación en todas las industrias, liderado por los directores financieros de fabricación industrial y automotriz (66%). Los CFO de los mercados de consumo, que hacen frente a las preferencias y patrones cambiantes de gasto, tienen más probabilidades que el promedio de estar preocupados por una disminución en la confianza del consumidor (43%) y el mayor costo de hacer negocios (21%).

El impacto de una recesión económica mundial preocupación número uno entre los directores financieros

Pregunta: ¿Cuáles son sus tres principales preocupaciones con respecto a regresar al lugar de trabajo y operar en un entorno empresarial cambiado? (Seleccione tres)

La mayoría de los directores financieros anticipan una disminución en los ingresos este año

Las expectativas de los CFO sobre la disminución de los ingresos se alinean con sus preocupaciones sobre la recesión global y el impacto financiero, y con indicadores económicos clave. El Banco Mundial predice que la economía mundial experimentará la recesión más profunda desde el final de la Segunda Guerra Mundial, con una contracción del 5,2% en el PIB mundial en 2020. Aunque el impacto varía según la región, ninguno está intacto. Se pronostica que la actividad económica en el Medio Oriente y África del Norte, por ejemplo, se contraerá 4.2% como resultado de la pandemia y la crisis del mercado petrolero. La Comisión Europea proyectó que la economía de la UE disminuirá en un 7,5% este año.

En este contexto, el 53% de los CFO esperan una disminución en los ingresos y / o ganancias de hasta el 25%. Solo el 4% de los directores financieros dicen que el impacto de la crisis aún es difícil de evaluar, y los directores financieros en Irlanda tienen más probabilidades que el promedio de no estar seguros del impacto. En extremos opuestos, vemos variaciones a nivel de territorio y país. Por un lado, es más probable que los directores financieros de países como Alemania y Dinamarca esperen una disminución de menos del 10%, ningún impacto o un aumento en los ingresos y / o ganancias. Por otro lado, los CFO en territorios como Oriente Medio, África y Chipre tienen más probabilidades de esperar una disminución de más del 50%. Desde la perspectiva de la industria, los directores financieros de las industrias de la salud tienen más probabilidades que el promedio de esperar una disminución en los ingresos de menos del 10% o incluso un aumento en los ingresos. Mientras tanto, los CFO de los mercados de consumo, muy afectados por el cierre de tiendas físicas y los pedidos para quedarse en casa, tienen más probabilidades de esperar una disminución del 25% a más del 50%.

Más de la mitad de los directores financieros esperan una disminución de los ingresos de hasta el 25%

¿Qué impacto espera en los ingresos y / o ganancias de su empresa este año como resultado del COVID-19?

El COVID-19 está acelerando nuevas formas de trabajo

Al gestionar estos desafíos financieros, la mayoría de los directores financieros en nuestra encuesta se han enfocado en la seguridad. Están planeando nuevas medidas de seguridad en el lugar de trabajo (75%) y reconfigurando los sitios de trabajo para promover el distanciamiento (72%). Pero, por supuesto, no todos volverán a los sitios de trabajo físicos. Más de la mitad de los directores financieros indican que tomarán medidas para mejorar la experiencia de trabajo remoto (52%) y hacer del trabajo remoto una opción permanente (52%), y el 50% informa que planean acelerar la automatización y nuevas formas de trabajo. Estos hallazgos corresponden con el 75% de los directores financieros que dicen que la mayor flexibilidad desarrollada durante la crisis es un factor que fortalecerá su organización a largo plazo, y el 65% que citó la capacidad de recuperación y la agilidad que han construido. Para mantener estas ganancias, los líderes de la compañía deberán considerar las herramientas, comportamientos e incentivos que permitirán a los empleados ser productivos, colaborativos y creativos, e invertir en las áreas que tendrán el mayor impacto. Igualmente, importante, debido a que el trabajo remoto conlleva un riesgo elevado de agotamiento, los líderes deben centrarse en el bienestar de los empleados, lo que incluye alentar el tiempo libre, ofrecer apoyo de salud mental y satisfacer las necesidades individuales de las personas.

Los directores financieros de África (68%), Medio Oriente (62%) y Turquía (61%) tienen más probabilidades que el promedio de planear acelerar la automatización. En el Caribe (39%), el Medio Oriente (36%) y los EE. UU. (35%), es más probable que los directores financieros planeen reducir su huella inmobiliaria. A nivel de la industria, los CFO de energía, servicios públicos y recursos tienen más probabilidades que el promedio de centrarse en la seguridad en el lugar de trabajo (83%), reconfigurar los sitios de trabajo (77%) y cambiar los turnos para reducir la exposición (59%). Los directores financieros de las industrias de la salud, tal vez reflejando la rápida adopción de la telemedicina, tienen más probabilidades de planificar hacer del trabajo remoto una opción permanente para los roles que lo permiten (64%) y mejorar la experiencia (69%). También se encuentran entre los más propensos a considerar explorar el rastreo de ubicación (26%).

La seguridad en el lugar de trabajo es una prioridad principal, pero muchas compañías también planean continuar el trabajo remoto

¿Cuál de los siguientes planes planea implementar su empresa una vez que comience la transición de regreso al sitio de trabajo? Por favor seleccione todas las respuestas válidas.

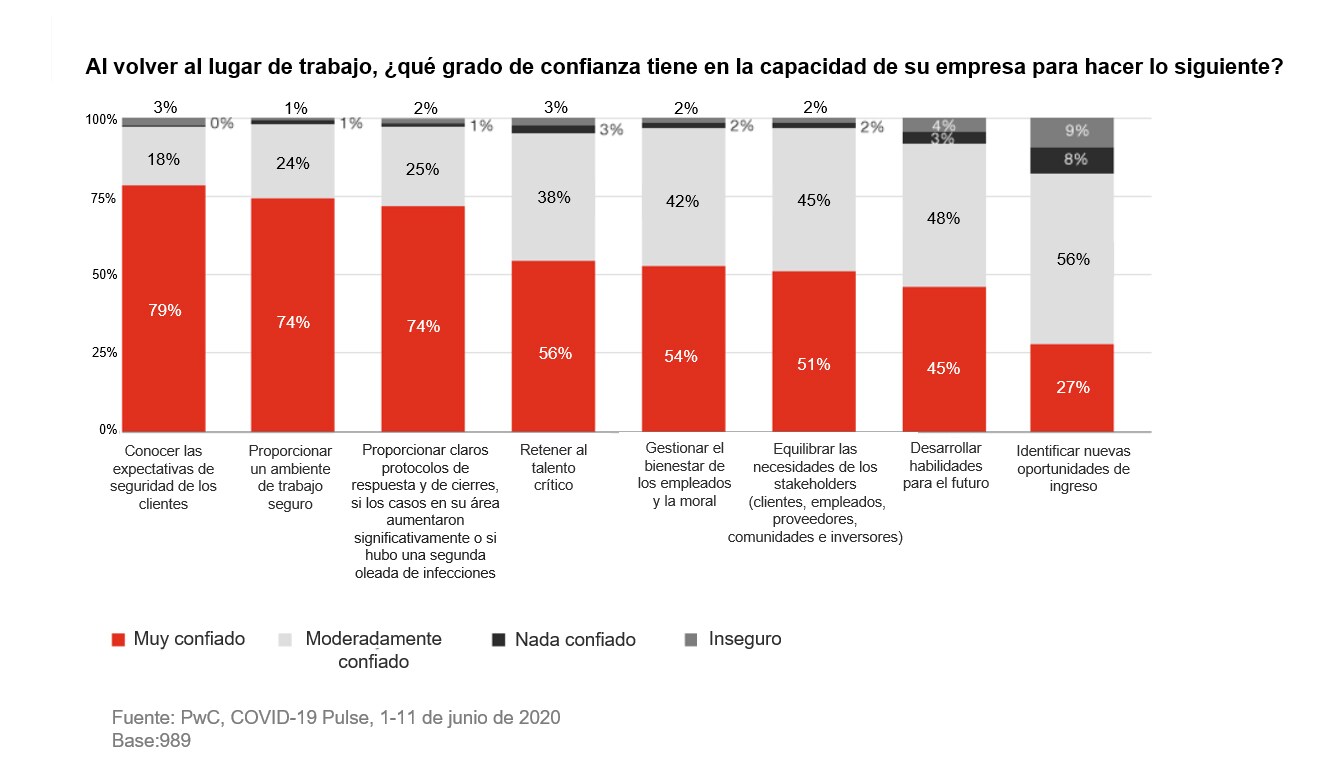

La confianza entre los directores financieros sobre los preparativos de seguridad es alta

Dado su enfoque en las respuestas más tácticas para traer de vuelta a las personas, tiene sentido que los directores financieros informen que se sienten muy seguros de la capacidad de sus empresas para proporcionar un entorno seguro para los clientes (79%) y empleados (74%). Y, aunque una nueva ola de infección es una de sus principales preocupaciones, también informan sentirse muy seguros de que podrían responder de manera efectiva (71%). Cuando se trata de medidas más prospectivas, la confianza comienza a disminuir. Menos CFO dicen que tienen mucha confianza en desarrollar habilidades para el futuro (45%) e identificar nuevas oportunidades de ingresos (27%). Esto tiene sentido: durante el pico de la crisis, probablemente no estaban tan centrados en estas áreas.

Los directores financieros en Turquía (92%) y Chipre (89%) tienen más probabilidades de informar estando muy confiados sobre cumplir con las expectativas de seguridad del cliente, y los líderes financieros en el Caribe (82%), Turquía (81%) y África (80%) tienen La mayor parte de los encuestados que tienen mucha confianza en sus protocolos de respuesta y cierre de la segunda ola. En todas las industrias, los CFO de los mercados de consumo (82%) informan que tienen mucha confianza en cumplir con las expectativas de seguridad del cliente, una alta prioridad en la reapertura de las tiendas minoristas. Los CFO de los mercados de consumo también informan el más alto nivel de confianza (34%) en la capacidad de identificar nuevas oportunidades de ingresos, tal vez como resultado de pivotar rápidamente para proporcionar opciones a los consumidores mientras las tiendas físicas estaban cerradas. Los CFO de servicios financieros (76%) indican el nivel más alto de confianza sobre los protocolos de respuesta y cierre de la segunda ola.

Los directores financieros confían en su capacidad para mantener seguros a clientes y empleados

Un enfoque renovado en la innovación será crítico para la recuperación de las empresas.

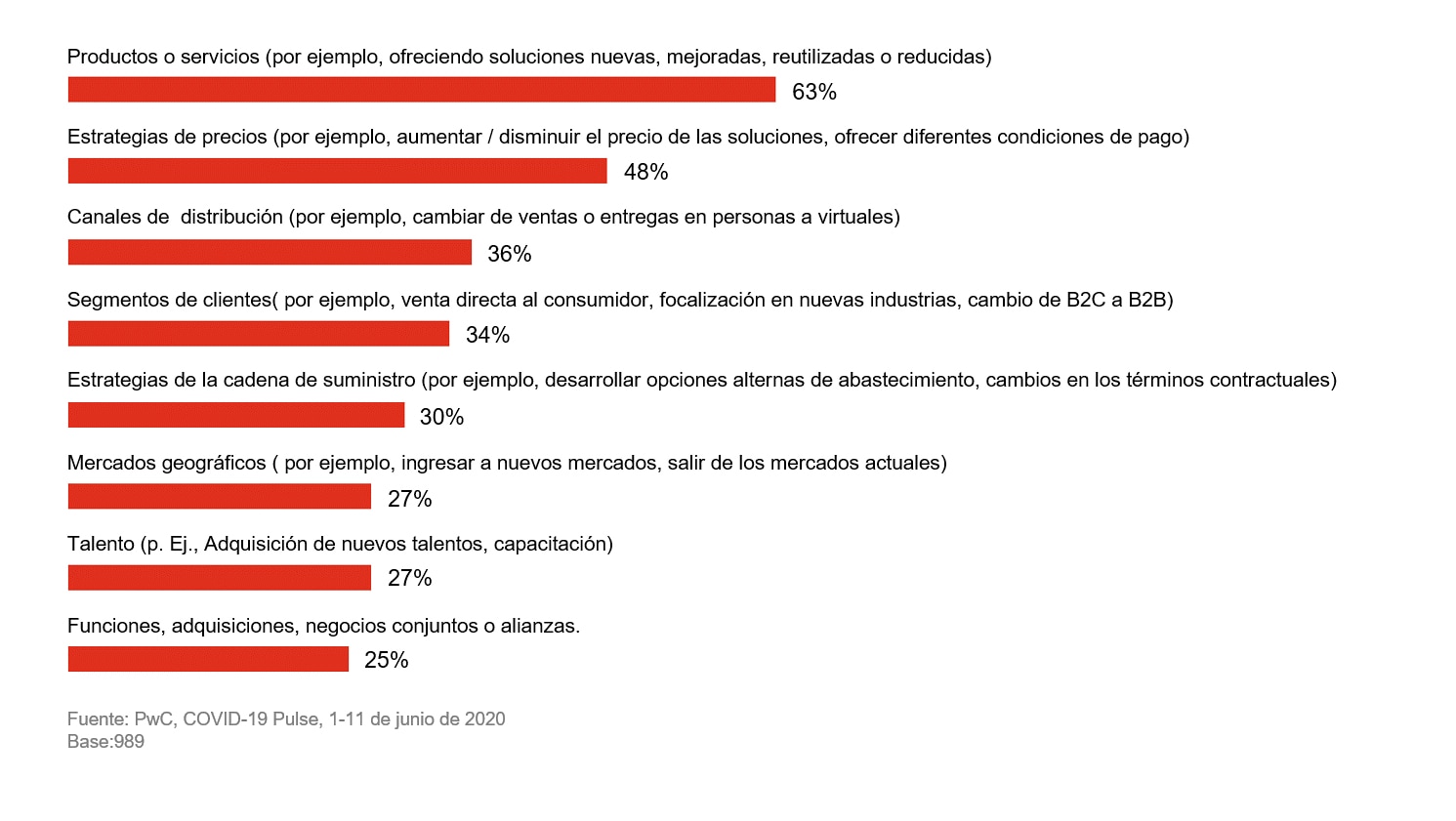

Mientras ellos consideran el futuro, las empresas están ansiosas por reconstruir o mejorar las fuentes de ingresos - lo cual, como se señaló anteriormente, es un área donde la confianza está disminuyendo. La mayoría de los directores financieros (63%) mencionan que ofrecer productos o servicios nuevos o mejorados es lo más importante para esta búsqueda - lo que subraya el hecho de que la innovación será un factor determinante durante el período de recuperación. Habrá una creciente necesidad de nuevas formas de trabajar para mejorar la creatividad requerida para sostener esta innovación, por ejemplo, nuevas herramientas, nuevos comportamientos y refuerzo de incentivos y recompensas. Otras opciones principales incluyen cambiar las estrategias de precios al aumentar o disminuir los precios u ofrecer diferentes condiciones de pago (48%) y explorar estrategias de distribución alternativas, como cambiar de ventas o entregas en persona a virtuales (36%).

Cambiar las ofertas de productos y servicios es la mejor opción de los CFO en Dinamarca (72%) y el Caribe (70%). Los CFO en México (38%) y los EE. UU. (34%) tienen más probabilidades que el promedio de citar cambios de talento, como la contratación y la capacitación. A nivel de la industria, las estrategias planificadas varían ampliamente. Los directores financieros de tecnología, medios y telecomunicaciones (75%) tienen más probabilidades que el promedio de favorecer cambios en productos y servicios. Los cambios en las estrategias de fijación de precios tienen más probabilidades de ser citados por los directores financieros de energía, servicios públicos y recursos (55%), que también tienen más probabilidades de considerar cambios en los mercados geográficos (37%). Los CFO de las industrias de la salud tienen más probabilidades que el promedio de considerar cambios en los segmentos de clientes (48%).

Cambiar las ofertas de productos y servicios será clave para reconstruir los ingresos

¿Cuáles de los siguientes cambios serán más importantes para reconstruir o mejorar sus fuentes de ingresos? (Seleccione tres).

Las inversiones digitales y de I + D se mantienen fuertes

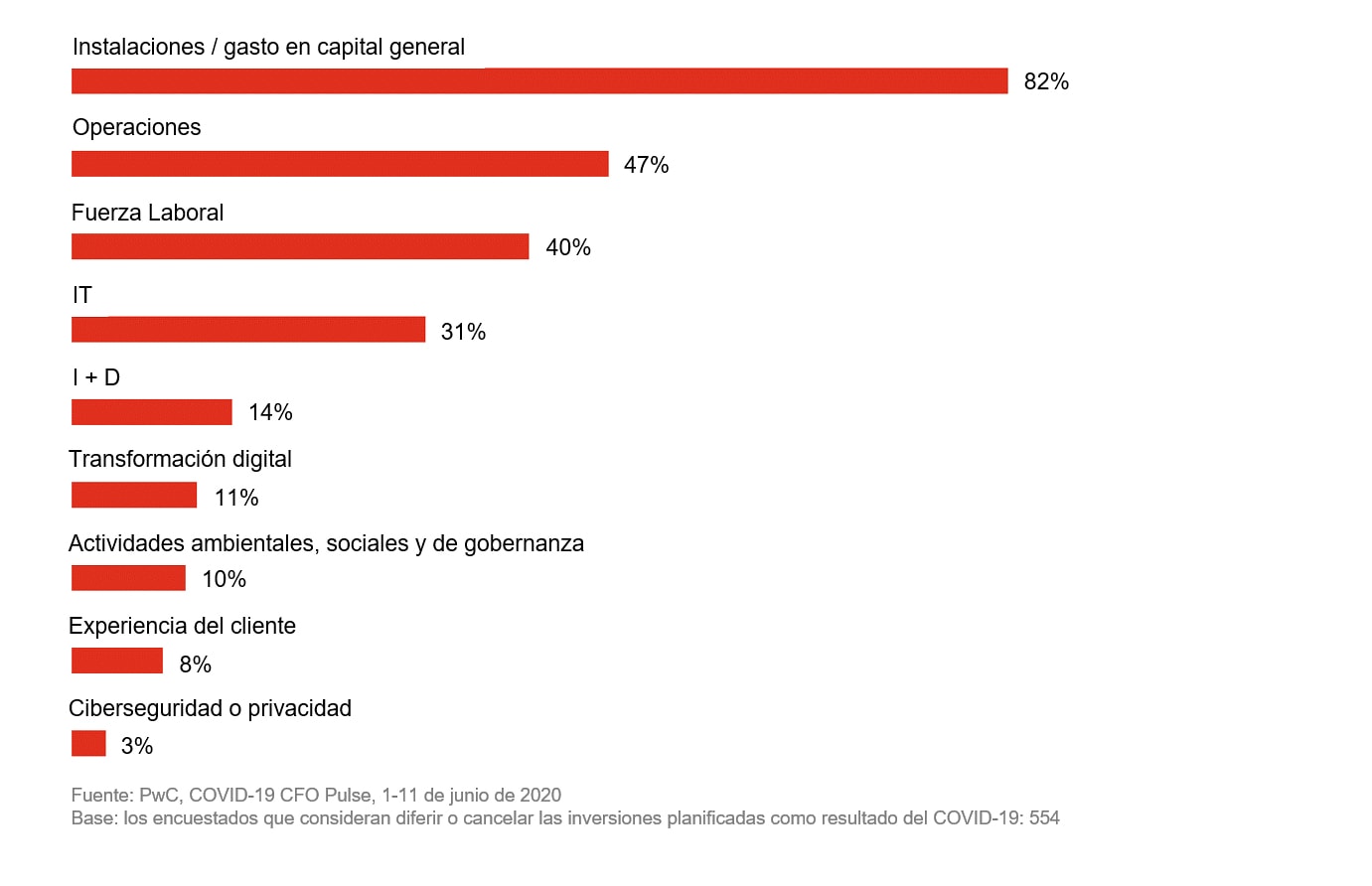

La contención de costos sigue siendo la principal acción financiera que los CFO están considerando como resultado del nuevo coronavirus (81%), pero más de la mitad (56%) de los encuestados están considerando diferir o cancelar las inversiones planificadas. Entre el último grupo, hoy en día menos CFO que en encuestas anteriores de CFO Pulse dicen que considerarán cancelar o diferir las inversiones planificadas en I + D (14%). Estas son buenas noticias, dada la creencia de los encuestados en la importancia de desarrollar nuevos productos y servicios. Tampoco es probable que los directores financieros reduzcan su inversión de transformación digital planificada (11%), lo que corresponde a los hallazgos sobre sus planes para acelerar la automatización y mejorar la experiencia de trabajo remoto. El área más común para posibles cortes sigue siendo (como lo ha sido en todas nuestras encuestas de CFO Pulse) instalaciones / gasto de capital general (82%).

Los directores financieros del Medio Oriente (90%) y México (89%), que son menos optimistas que el promedio en términos del efecto del COVID-19 en los ingresos, tienen más probabilidades de considerar la cancelación de inversiones de gasto en capital. En los EE. UU., Donde más de 44 millones de personas han solicitado beneficios estatales de desempleo desde mediados de marzo, los CFO tienen más probabilidades de citar reducciones en las inversiones en la fuerza laboral (48%), al igual que los CFO en el Medio Oriente (51%). Desde la perspectiva de la industria, los CFO de energía, servicios públicos y recursos tienen más probabilidades que el promedio de considerar reducciones en las inversiones de operación (64%) y menos probabilidades de citar inversiones en TI (19%). Los CFO de servicios financieros tienen menos probabilidades que el promedio de pensar en recortes en I + D (10%), y los CFO de tecnología, medios y telecomunicaciones tienen menos probabilidades de planear recortar inversiones en actividades ambientales, sociales y de gobernanza (6%).

Los CFO tienen más probabilidades de reducir las inversiones generales de gasto en capital que lo digital, I + D o ciberseguridad

Pregunta: Usted mencionó que su compañía está considerando diferir o cancelar las inversiones planificadas como resultado del COVID-19. ¿Cuál de los siguientes tipos de inversión se están considerando a ese respecto? (Por favor seleccione todas las respuestas que apliquen.)

Una mirada retrospectiva a la evolución de la respuesta de los directores financieros

Desde la primera vez que encuestamos a los directores financieros sobre sus percepciones y respuestas al COVID-19 en marzo de 2020, hemos observado cómo se enfocaron en la seguridad, manejaron la salud, las crisis económicas y sociales y adaptaron su modelo de negocio a las circunstancias rápidamente cambiantes. Finalmente, aceptaron que necesitarán encontrar una manera de existir junto y prosperar a pesar de la amenaza continua del COVID-19 en los meses y posiblemente años próximos. Mientras se preparan para una segunda ola de infección y trabajan para mejorar las fuentes de ingresos, los líderes financieros continuarán priorizando la agilidad mientras navegan por este nuevo mundo.

Acerca de la encuesta

Para ayudar a identificar el impacto comercial y económico del COVID-19, PwC ha estado realizando una encuesta global de líderes financieros. De los 989 encuestados para el informe global durante las semanas del 1 de junio y el 8 de junio de 2020, los encuestados provenían de 23 países o territorios: África central y meridional *, Brasil, Caribe **, China / Hong Kong, Chipre,

Dinamarca, Francia, Alemania, Grecia, Irlanda, Japón, Lituania, Malasia, México, Medio Oriente ***, Países Bajos, Portugal, Singapur, Suecia, Tailandia, Turquía, Estados Unidos y Vietnam.

Síguenos