{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

En el panorama de precios de transferencia, con el objetivo de determinar valores de mercado y su debido cumplimiento con el principio de plena competencia, existen diversas metodologías que los contribuyentes y asesores pueden utilizar para comprobar su cumplimiento. En esta oportunidad nos enfocaremos en el uso del Método de Margen Neto Operacional (TNMM, por sus siglas en inglés) debido a que según datos del Centro Interamericano de Administraciones Tributarias, es el método mayormente utilizado en América Latina.

Las Directrices de la OCDE aplicables en materia de precios de transferencia, versión 2017 (en adelante “las Directrices”) definen este método de la siguiente manera: “Método basado en el resultado de las operaciones que examina, con relación a una magnitud apropiada (por ejemplo, los costes, las ventas o los activos) el margen de beneficio neto que un contribuyente obtiene como consecuencia de una operación vinculada (o de operaciones vinculadas que resulte adecuado agregar siguiendo los principios del análisis de comparabilidad)”.

El TNMM se centra inicialmente en las transacciones (en lugar de las características de los productos y sus precios), lo que impone una mayor disciplina en otros aspectos tales como la comparabilidad a nivel de funciones, activos y riesgos en transacciones comparables entre compañías independientes. Desde el punto de vista de la comparabilidad, es de vital importancia realizar las correcciones necesarias cuando sea preciso para poder obtener una debida equivalencia e identificar particularidades de las operaciones de la compañía seleccionada como parte analizada.

En el actual contexto mundial, las industrias y mercados de todo tipo se han visto obligadas a adaptar sus modelos de negocio, funciones, activos y riesgos, a una nueva normalidad marcada por la incertidumbre económica, la falta de liquidez, la interrupción de las cadenas de suministro, la volatilidad de los precios de las materias primas, entre otros. Entonces, ¿cómo impacta el COVID-19 a la aplicación del Método del Margen Neto de la Transacción? La respuesta surge de la problemática y los efectos que han registrado diferentes empresas a nivel mundial en el plano económico. Este 2020 será el primer año en reflejar el impacto de la pandemia, mientras que el promedio de los últimos tres años que normalmente se utilizan como comparables (en este caso la información financiera disponible en las bases de datos públicas de los años 2019-2018-2017) no reflejarán efectos similares a la actual situación económica de este año 2020. Por consiguiente, cabe preguntarse ¿qué ajustes de comparabilidad u otras acciones podríamos considerar con el objeto de alinear las condiciones económicas desfavorables de las compañías analizadas y el set de compañías seleccionadas como comparables?

A continuación, algunas consideraciones sobre distintos puntos de vista que se han discutido en círculos académicos, desde las administraciones tributarias y por expertos a nivel mundial:

Utilización de compañías con pérdidas. Cuando la compañía seleccionada como parte analizada presente pérdidas en el período bajo análisis y se confirme que dicha circunstancia se encuentra asociada al impacto económico del COVID-19, un primer enfoque puede ser la consideración de incluir dentro del set de comparables a compañías que hayan atravesado situaciones similares, inclusive compañías que reflejen pérdidas en su información financiera. Este enfoque se encuentra alineado a lo que establece el párrafo 1.36 de las Directrices de la OCDE, en el que se advierte que uno de los factores de la comparabilidad para la delineación precisa de la transacción analizada, consiste en la consideración de las circunstancias económicas de las partes y/o de los mercados en los cuales operan las partes. En esta línea de ideas, los párrafos 3.64 y 3.65 de las mismas Directrices refieren que “no debiese existir una regla prevalente sobre la inclusión o exclusión de los comparables que reflejan pérdidas (…) sino serán los hechos y circunstancias de la sociedad (potencial comparable) los que determinen su condición de comparable, y no su resultado financiero (...) los comparables que reflejan pérdidas y que satisfacen el análisis de comparabilidad no deben rechazarse por el único motivo de sufrir pérdidas”.

Es preciso que las Autoridades Tributarias alrededor del mundo que ostentan el criterio de rechazar compañías con pérdidas dentro del set de comparables, reconsideren dicho criterio durante la actual crisis de salud global, bajo la óptica de los párrafos mencionados y lo que establecen los párrafos 3.72 y 3.73 de las Directrices, que se refieren a la “Valoración inicial muy incierta y acontecimientos imprevisibles” en los cuales el comportamiento entre terceros independientes para afrontar las situaciones difíciles de prever marcan la pauta para establecer su aceptación o rechazo.

Realizar análisis previos al cierre del período para demostrar que la afectación se generó a causa de la crisis económica asociada a la pandemia, y de esta manera documentar adecuada y oportunamente el impacto de las diversas circunstancias extraordinarias en los reportes de Precios de Transferencia. Además, la acción de realizar mediciones de los resultados de una compañía antes del cierre de su período operativo permite identificar desviaciones importantes de los resultados obtenidos con relación a las proyecciones de la compañía y en el caso de precios de transferencia, respecto del rango de plena competencia de un set de comparables. Una dificultad que resaltar en este sentido, sobre todo para las economías en desarrollo, consiste en la disponibilidad de la información financiera de las compañías comparables. Recordemos que en muy pocos países latinoamericanos existe el suficiente grado de desarrollo de los mercados bursátiles en que se negocien las acciones de compañías públicas a los cuales se pueda recurrir en búsqueda de información financiera pública que sea comparable. Lo anterior obliga a los contribuyentes a buscar información en otras geografías en donde la información financiera sea accesible y confiable (regularmente Norteamérica y otras plazas en mercados desarrollados). Dicha información (por ejemplo, los reportes 10-K) estarán disponibles en las bases de datos comerciales o en los archivos de su ente regulador, con cierto grado de demora, lo cual podría generar que estas mediciones preliminares sean inoportunas. Con el objeto de sortear esta dificultad, una posible solución sería esperar a realizar una medición de los resultados al cierre del primer semestre 2020, hasta los meses de septiembre y octubre del mismo año para dar tiempo a que la información esté disponible y sea accesible para nuestros países.

Comparar los resultados financieros obtenidos por la parte analizada, contra los resultados proyectados para el año 2020. Es conveniente estimar los efectos del COVID-19 en el resultado de la compañía analizada, comparando el resultado proyectado contra el resultado real derivado de la disminución en la respectiva actividad económica. Siguiendo esta línea, el párrafo 3.69 de las Directrices de la OCDE, refiere que en algunos casos los contribuyentes pueden preparar una documentación de precios de transferencia con el propósito de documentar que han hecho esfuerzos razonables por respetar el principio de plena competencia en el momento en que se realizaron las operaciones intragrupo; es decir, con un criterio temporal apriorístico (ex ante), basado en la información de la que pudieron disponer razonablemente en ese momento. En ese sentido, la información sobre políticas de precios intercompañía, tarifarios, historial de precios, e historial de resultados financieros pueden ser un gran soporte documental para comprobar que los precios pactados o los márgenes de rentabilidad obtenidos por la parte analizada se encuentran alineados al principio de plena competencia, pues cualquier desviación de los precios, resultados históricos y tendencias debidamente documentados pueden atribuirse a situaciones imprevistas o de fuerza mayor, como en el caso de la actual crisis sanitaria mundial.

Aplicar ajustes de comparabilidad de cuentas de balance (cuentas por cobrar, cuentas por pagar o inventarios) para poder llevar la realidad de la compañía analizada a la realidad de las compañías seleccionadas como comparables. Es muy importante tomar en cuenta que dependerá del giro del negocio de la parte analizada y de las cuentas principales que integran sus cuentas de balance y resultados, el enfoque y naturaleza de los ajustes propuestos, los cuales podrían entre otros referirse a los costos asociados a la interrupción de las cadenas de suministro como consecuencia de las restricciones de movilidad derivadas de la pandemia. Por otra parte, podría darse el caso de establecer la necesidad de cuantificar el impacto del riesgo y los costos asociados a la obsolescencia de inventarios por falta de rotación de los mismos, la sobredemanda de algunos productos (higiénicos y de limpieza), la sobreoferta de otros (como los combustibles, etc.), la capacidad ociosa de ciertas industrias, el pago de indemnizaciones laborales masivas, entre otros, lo cual implica realizar un análisis específico de las circunstancias particulares que pudiesen haber impactado a cada compañía en sus respectivos mercados para luego determinar si existe forma de realizar un ajuste que mejore la comparabilidad.

Identificar los costos y gastos extraordinarios del período para impactarlos en la determinación del Indicador de Rentabilidad. Algunos analistas han sugerido la idea de identificar todos los costos y gastos extraordinarios que ha provocado la pandemia y que afectan en el resultado de la compañía, para que posteriormente se excluyan del cálculo del indicador financiero de la compañía bajo el párrafo de situaciones extraordinarias de la OCDE. De esta manera, la comparación se haría contra un set de comparables libre de COVID-19, es decir se tomaría el promedio de los años 2019-2018-2017 de las comparables contra el año 2020 sin la afectación de estos impactos extraordinarios. La debilidad de este enfoque es que el impacto puede no sólo encontrarse en los costos y gastos extraordinarios sino en una disminución de los ingresos, y es en este punto en donde es más complicado y subjetivo estimar una proyección de los ingresos que no fueron generados por efectos del COVID-19, lo cual daría más lugar a la suspicacia y escrutinio por parte de las Administraciones Tributarias.

Utilizar un set de comparables 2020 contra los resultados de la parte analizada del mismo período. Una de las opciones externadas por varios expertos consiste en la recomendación de comparar únicamente el año 2020 de las compañías comparables contra el mismo período (2020) de la parte analizada. Es decir, que no se tome en cuenta el promedio del resultado operativo de los últimos 3 años de las comparables sino únicamente el 2020, con el fin de que este único año recoja las circunstancias particulares que las comparables tuvieron que afrontar ante una economía en recesión. Nuestra principal preocupación respecto de este enfoque es que en algunos países de la región centroamericana los análisis de precios de transferencia se inician a trabajar entre los meses de noviembre y febrero con el objeto de cumplir con la fecha de presentación de las declaraciones informativas que se presentan entre marzo y abril de cada año, por lo que al momento de elaborar los análisis de precios de transferencia 2020 los expertos aún no tendrían a su disposición la información financiera al cierre del año 2020 de las compañías comparables. Dependiendo del país de residencia, bolsa en la que coticen y período de reporte financiero, muchas compañías utilizadas como comparables podrían presentar su información financiera anual al cierre de abril o algunas incluso hasta junio 2021; por lo cual podríamos esperar que dicha información financiera esté disponible en las bases de datos comerciales hasta una fecha posterior. Al respecto, se ha propuesto algunas soluciones tales como: explorar la posibilidad de acudir a los reportes 10-K de las comparables (o reportes similares en otros países) y extraer directamente de ahí la información que sea necesaria para el cálculo del Indicador de Rentabilidad, o elevar la preocupación sobre la falta de información comparable ante las autoridades tributarias del país que corresponda para negociar la posibilidad de un aplazamiento de la obligación de presentar las declaraciones informativas de precios de transferencia.

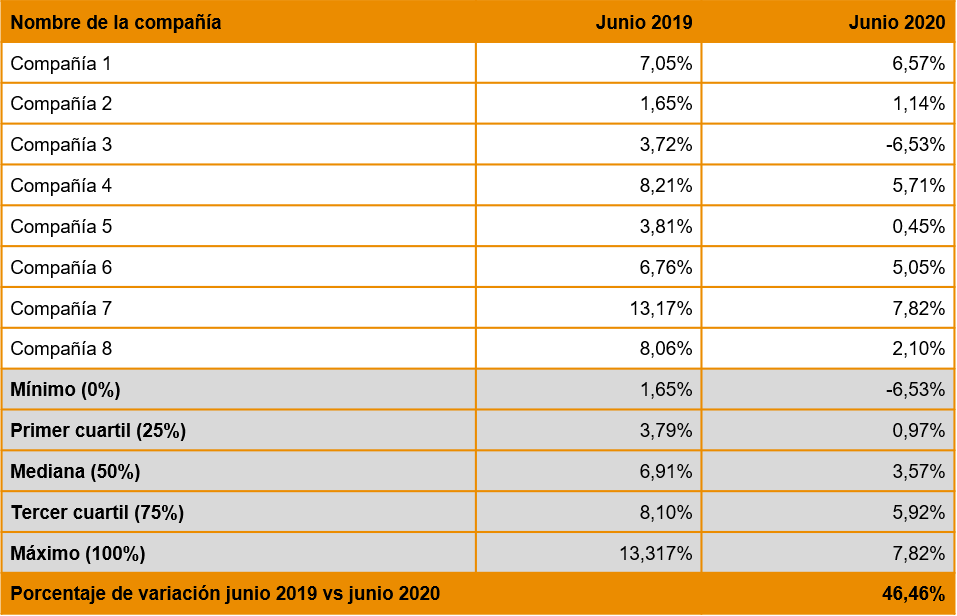

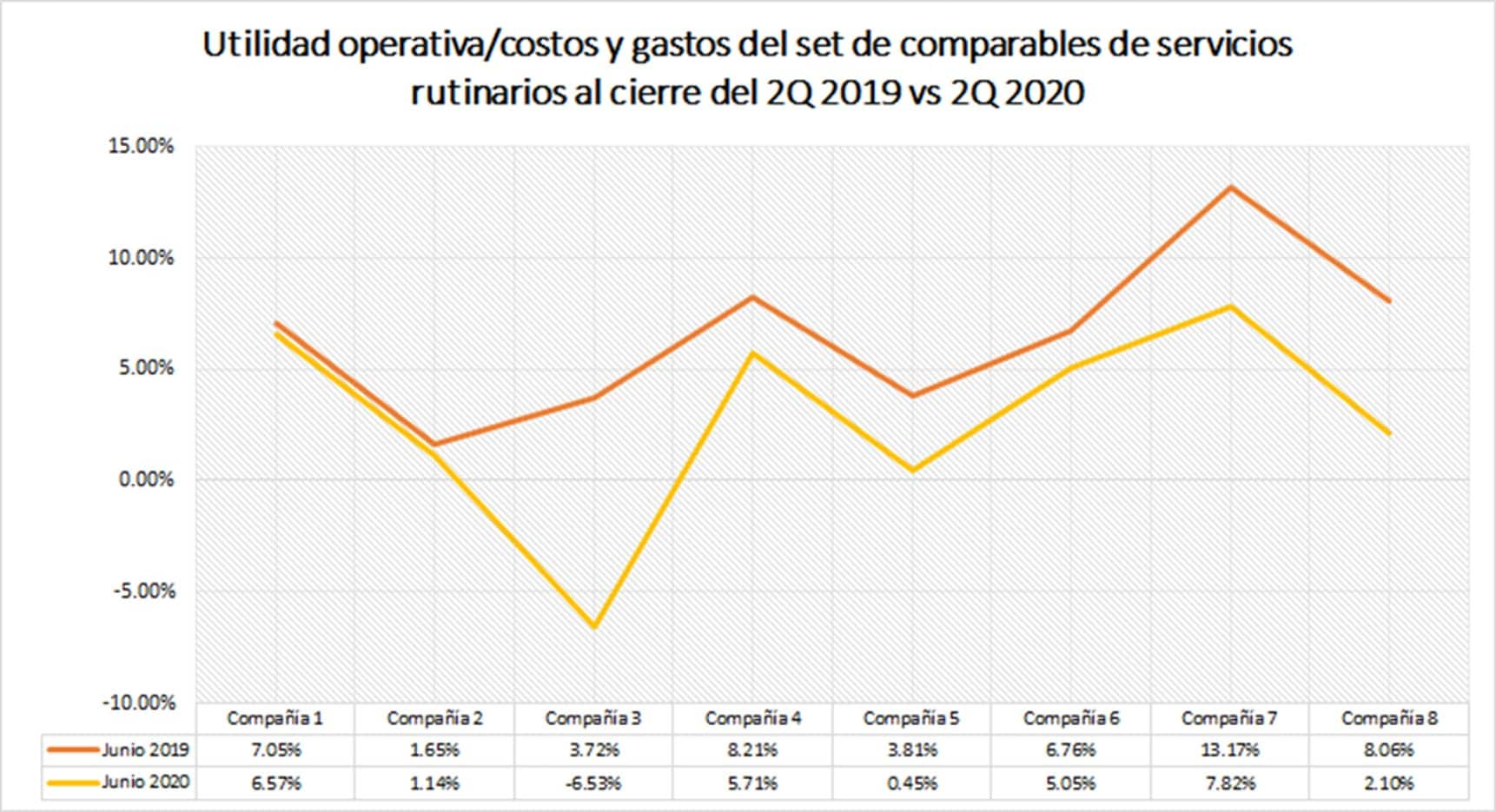

A continuación, hemos incluido un ejercicio comparativo sencillo a partir de datos reales consultados en informes trimestrales presentados ante la SEC de Estados Unidos de Norteamérica, el cual pretende demostrar el impacto del COVID-19 en los resultados al cierre de junio 2020 de un set de compañías que se dedican a prestar servicios administrativos rutinarios. Para guardar el objetivo académico de este ejercicio, los nombres reales de las compañías han sido omitidos, pero se refieren a compañías reales representativas de esta industria.

Como puede apreciarse, el resultado de las compañías comparables fue afectado de manera general causando una baja de más del 46% en el rango intercuartil determinado, lo cual entre otras conclusiones implica que si antes de la pandemia (digamos durante 2019) la política de precios de transferencia intercompañía de un determinado grupo empresarial consistía en el cobro de un 6% o 7% de margen sobre costos y gastos incurridos en la prestación de un servicio, bajo el actual contexto mundial, ese 6% o7% podría situarse fuera del rango de libre competencia, lo que implicaría que la Autoridad Tributaria de la compañía que recibe el cargo pudiese efectuarle un ajuste a sus gastos deducibles del Impuesto sobre la Renta, persiguiendo incrementar el monto de su renta gravada.

Es importante recalcar que en los reportes de Precios de Transferencia debe estar documentado, con sus respectivas pruebas, cualquier ajuste o impacto derivado de la pandemia. Por lo tanto, nuestras acciones deben estar dirigidas al análisis y documentación adecuados para demostrar los efectos del COVID-19 en las compañías y el grupo económico al que pertenecen.

Por Maikol Barboza Zúñiga, Consultor Senior Precios de Transferencia de PwC Costa Rica y Rubén Cuyán, Gerente de Precios de Transferencia de PwC Guatemala | Septiembre 2020

Fuente: Directrices de la OCDE aplicables en materia de precios de transferencia a empresas multinacionales y administraciones tributarias, Capítulo II - Metodología para la determinación de los precios de transferencia.

Fuente: Elaborado por PwC Interaméricas, con información obtenida de TPI®

{{item.text}}

{{item.text}}