A nivel global, una confluencia de megatendencias (encabezadas por los avances de la IA y el cambio climático) está obligando a las empresas a reinventar sus modelos de negocio y transformar sus operaciones. Además, cualquier tipo de transformación estratégica, nueva forma de trabajar o nueva fuente de ingresos conlleva implicaciones fiscales.

En pocas palabras, si los CEOs van a inclinarse por la reinvención, necesitan a los ejecutivos fiscales en la mesa.

Nuestra encuesta inaugural de 2025 recoge las opiniones de

1,205 encuestados que representa más del 80% de áreas fiscales o financieras.

47 países

11 entrevistas con altos ejecutivos de las principales organizaciones de todo el mundo.

Panorama general

Los responsables fiscales se enfrentan a múltiples prioridades contrapuestas: responder a las demandas de una mayor eficiencia, desempeñar un rol estratégico en la reinvención empresarial y adaptarse a cambios sin precedentes en el entorno fiscal corporativo global.

Principales resultados

Este reporte sugiere que las empresas deben actuar en dos frentes: En primer lugar, encontrar formas de aliviar los puntos débiles y dotar a la función fiscal de las habilidades, la experiencia y la tecnología que necesita para optimizar las operaciones diarias. Y, en segundo lugar, asegurarse de que los impuestos puedan desempeñar un papel estratégico y de creación de valor en el camino de reinvención que está por venir.

Impuestos bajo presión

"Un mar tranquilo nunca hizo a un marinero experto", dijo el presidente estadounidense Franklin D. Roosevelt. De ser así, los líderes fiscales saldrán fortalecidos de la actual tormenta de cambios normativos, nuevas tecnologías y crecientes expectativas empresariales.

La nueva legislación y las obligaciones de cumplimiento son un reto importante para los ejecutivos fiscales. Más del 90% de los encuestados de grandes empresas afirman que el Segundo Pilar afectará a su negocio. Sin embargo, menos de la mitad (43%) se sienten preparados para hacer frente al cambio regulatorio.

La rápida evolución del panorama fiscal actual obliga a los directivos a analizar cómo se gestionan los impuestos en sus empresas y cómo la estrategia fiscal se alinea con los objetivos comerciales de su organización. Cada vez más, se espera que los impuestos desempeñen un papel estratégico: el 90% de los encuestados afirma que su organización está llevando a cabo actualmente una transformación empresarial estratégica o tiene previsto hacerlo, y el 90% afirma que la función fiscal está involucrada.

Sin embargo, muchos líderes empresariales siguen viendo los impuestos principalmente como un centro de costos, en lugar de una capacidad estratégica con potencial transformador.

La mayoría de las iniciativas destinadas a transformar la función fiscal se centran en la reducción de costos y la eficiencia, lo que probablemente no aportará las mejoras necesarias para el futuro.

Los próximos pasos

Centrarse en los argumentos empresariales a favor de la transformación. Más del 40% de los directores ejecutivos a nivel global creen que su empresa dejará de ser viable dentro de diez años si sigue por el camino actual. Para la mayoría de las empresas, no hay alternativa viable a la reinvención continua del modelo de negocio y la transformación organizativa.

Establecer la fiscalidad como un factor imprescindible en las decisiones estratégicas. Estudiar las implicaciones fiscales de las nuevas empresas puede aumentar los beneficios entre dos y diez puntos porcentuales. También hay menos probabilidades de que surjan disputas con las autoridades si la función fiscal está involucrada a un alto nivel.

Aumente la eficiencia de las operaciones fiscales cotidianas. Identifique qué actividades fiscales cotidianas son relevantes y eficientes. En caso de no serlo, elimínelas. Si lo son, procure optimizarlas. La eficiencia de las personas, los procesos y la tecnología puede liberar capacidad para centrarse en la transformación estratégica de la empresa.

Aborde con seriedad el desarrollo de habilidades

El rápido auge de la IA ha transformado el panorama de las competencias, y las organizaciones deben adaptarse rápidamente. El Barómetro de la IA en el mundo laboral de PwC muestra que la IA ya está impulsando una revolución de la productividad, con una creciente demanda de científicos de datos, especialistas en tecnología y líderes estratégicos. Además, muchos empleados están deseosos de actualizar sus conocimientos, reconociendo el potencial de herramientas como GenAI para aumentar su eficiencia en el trabajo.

Muchas (quizás la mayoría) de las funciones fiscales se enfrentan a importantes lagunas tanto en los conocimientos fiscales tradicionales como en las habilidades emergentes.

El 95% afirma tener un déficit de competencias en su función fiscal

El 55% dice que esta diferencia es muy grande

- Las 3 principales competencias necesarias para cerrar esta brecha: Conocimientos de IA, experiencia fiscal especializada y análisis de datos.

Los conocimientos tecnológicos son tan importantes como la experiencia fiscal; las empresas invierten en consecuencia

Los próximos pasos

Evalúe las competencias existentes e identifique las carencias. Lleve a cabo una auditoría completa de las competencias, centrándose en las capacidades técnicas y de liderazgo. Los propios responsables fiscales pueden necesitar habilidades para guiar a sus equipos durante la transformación y la adopción de tecnología, así como para promover con mayor eficacia los impuestos en toda la organización.

Invierta y realinee prioridades. Una vez establecida una base de referencia, destine recursos a programas de desarrollo de competencias, tales como inteligencia artificial, ciencia de datos y colaboración con las partes interesadas. Del mismo modo, realinee los esfuerzos de contratación para equilibrar la experiencia fiscal con las competencias tecnológicas.

Aproveche la IA y la automatización

Las organizaciones buscan aprovechar el poder de la tecnología por el impacto transformador que puede tener. La automatización y la IA, en particular la Inteligencia Artificial Generativa, están empezando a transformar la función fiscal, ofreciendo oportunidades para agilizar las operaciones y mejorar el cumplimiento.

Ahora

El 56% de los encuestados afirma obtener beneficios tangibles del uso de GenAI

El 47% afirma que aprovechar las nuevas tecnologías en la función fiscal es una prioridad máxima

De cara al futuro

Más del 80% espera que la GenAI transforme la planificación y la estrategia fiscal en los próximos tres años.

El 60% cree que la automatización y la GenAI revolucionarán los procesos de cumplimiento y declaración de impuestos.

Las funciones fiscales están implementando varias capas de tecnología de automatización. De cara al futuro, solo tecnologías avanzadas como la IA pueden proporcionar a los ejecutivos fiscales la ventaja que necesitan para formar perspectivas estratégicas y actuar como socios empresariales de gran valor en sus organizaciones. El capital humano por sí solo no podrá hacer frente al creciente volumen de datos que la función fiscal debe procesar e interpretar.

La función fiscal debe transformarse invirtiendo en tecnología y otras áreas

Los próximos pasos

Prepare los datos. Asegúrese de que los datos fiscales son de alta calidad, estén estructurados y sean accesibles para maximizar la eficacia de la IA. Al fin y al cabo, los resultados proporcionados por la IA dependerán de la calidad de los datos que los respalden.

Invierta en proyectos piloto de IA y GenAI. Empiece con proyectos pequeños y de gran impacto para probar las capacidades de la IA, ajustando las necesidades específicas a soluciones concretas.

Fomente la confianza y la gobernanza. Aplique prácticas de IA responsables para abordar las preocupaciones de las partes interesadas en torno a la precisión, el cumplimiento y los riesgos éticos.

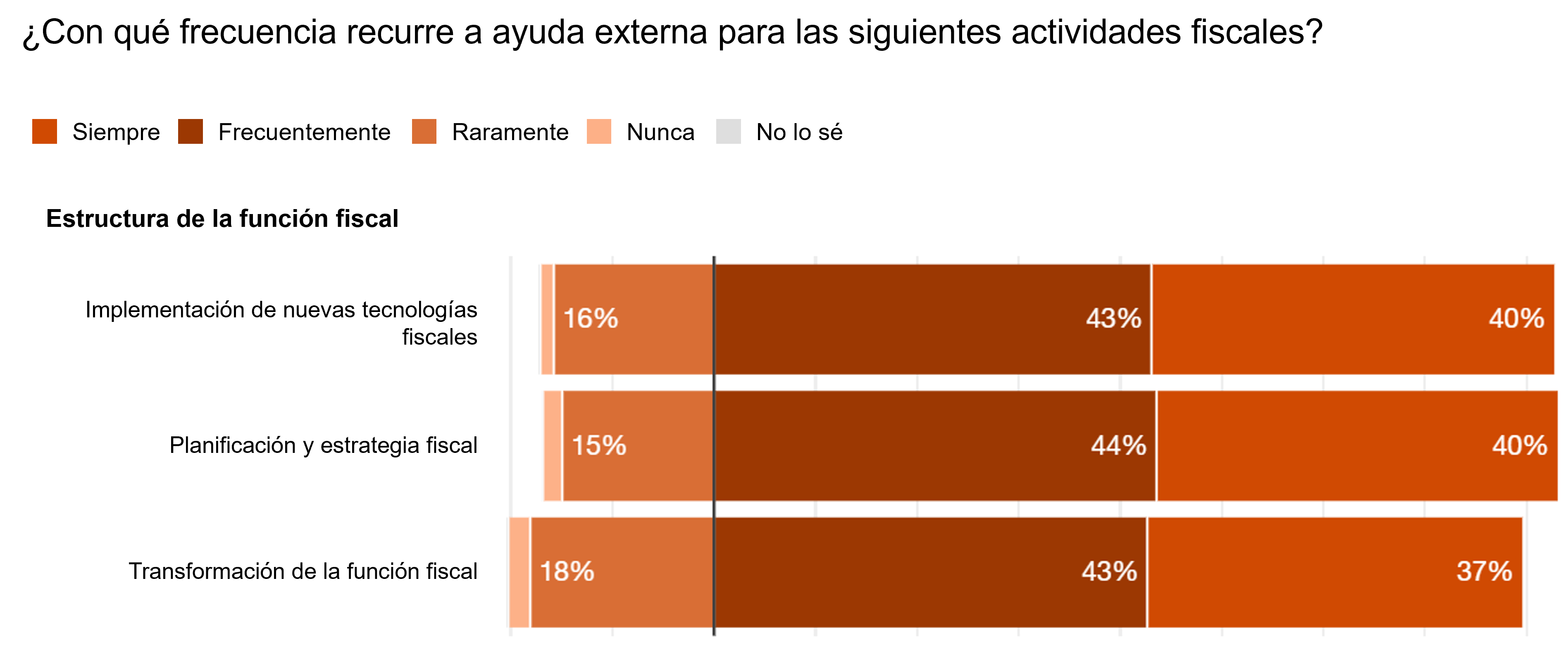

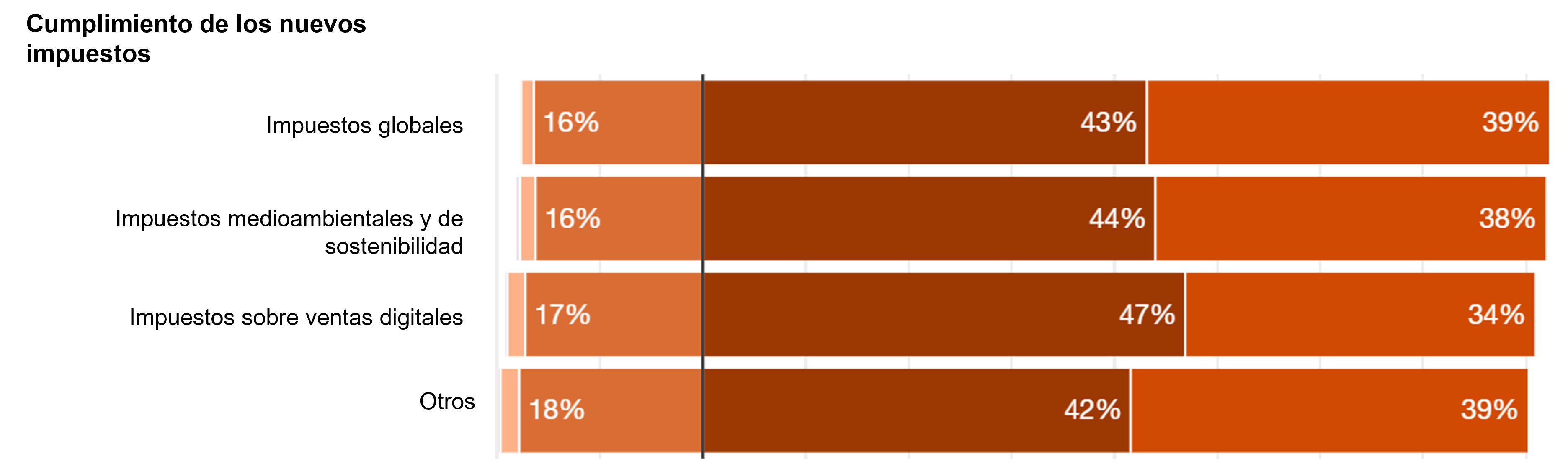

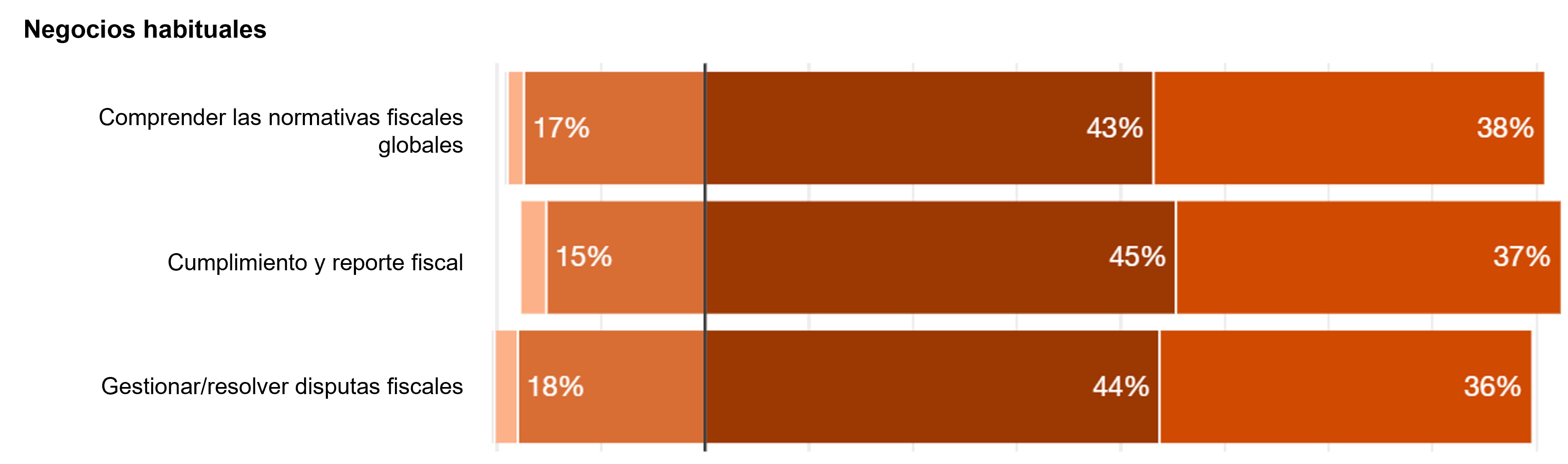

Revise el modelo operativo fiscal

En los últimos años, el modelo de soporte externo ha pasado de ser una decisión binaria—totalmente interno o completamente subcontratado—a incluir una gama más amplia de posibilidades. El soporte externo puede ayudar a reconfigurar funciones y tareas, impulsar la productividad y perseguir el crecimiento mediante la transformación del modelo operativo. De hecho, la investigación de PwC revela que las empresas que utilizan las asociaciones de servicios gestionados (MSP) para cerrar las brechas de capacidad tienden a superar a las que las utilizan principalmente para recortar costos.

Más del 80% de los encuestados afirman que ya recurren al soporte externo para la mayoría de las actividades fiscales, y alrededor de la mitad lo hace siempre.

Motivos para buscar soporte externo

Acceso a nuevas competencias: Los asesores externos aportan experiencia en IA, análisis de datos y cumplimiento de ESG.

Adelantarse a los cambios normativos: Por ejemplo, el 52% de las organizaciones están contratando asesores externos para preparar la implantación del Segundo Pilar.

- Aprovechar las nuevas tecnologías: La externalización ayuda a acelerar la adopción de nuevas herramientas sin sobrecargar a los equipos internos.

La función fiscal debe transformarse invirtiendo en tecnología y otras áreas

Los próximos pasos

Analice lo que tiene y lo que necesita. La optimización del modelo operativo fiscal comienza con una evaluación de los conocimientos, experiencia, procesos y tecnología disponibles para satisfacer las necesidades actuales y futuras.

Hable con los proveedores basándose en datos. Entable conversaciones basadas en hechos concretos para determinar las necesidades que permitan cerrar las brechas en personas, tecnología y procesos.

¿Hacia dónde debemos dirigirnos a partir de aquí?

Los directivos necesitan contar con los impuestos para tomar decisiones estratégicas y optimizar las operaciones. Reflexionar sobre las siguientes preguntas puede ayudar a los líderes a aclarar su camino a seguir:

¿Nuestro equipo dispone de la combinación adecuada de conocimientos fiscales, tecnológicos y de datos para afrontar con eficacia los cambios normativos y las nuevas obligaciones de cumplimiento?

¿Tenemos un plan para aprovechar la IA y otras tecnologías de automatización de forma que no solo mejoren la eficiencia, sino que también ayuden a nuestro personal a desempeñar un papel estratégico?

¿Existen capacidades o procesos adicionales que puedan ser ampliados o ejecutados por los proveedores de servicios?

Como líderes, ¿estamos haciendo lo suficiente para mejorar nuestras habilidades y preparar a nuestros equipos fiscales para los cambios que se avecinan?

Quizás, de forma contraintuitiva, consideramos que los impuestos están bien situados para establecer la norma de transformación para el resto de la empresa. Operativamente, es una función discreta, que se presta perfectamente para proyectos piloto. A través de pruebas, aprendizaje y escalamiento en áreas como la inteligencia artificial, la automatización, el desarrollo de competencias y la externalización, los líderes fiscales pueden marcar el camino y redefinir el papel de la función fiscal para el futuro.

Contáctanos

Andrea Paniagua

Socia Líder Regional de Impuestos, Legal y BPO, PwC Centroamérica y Rep. Dominicana, PwC Interaméricas