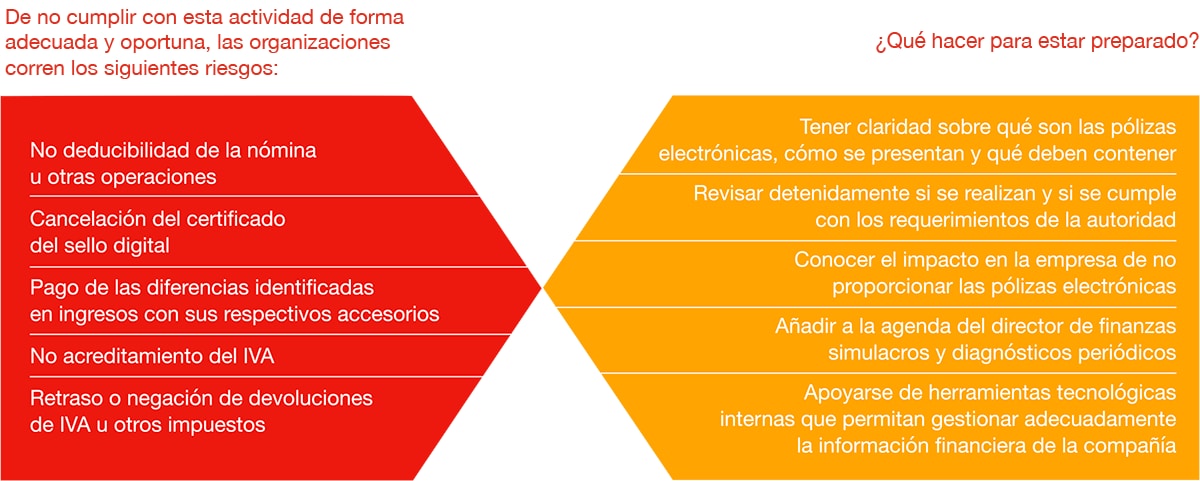

Riesgos de un mal manejo de pólizas electrónicas

Las autoridades fiscales utilizan estrategias digitales de auditoría cada vez más robustas y con penalizaciones más fuertes, donde la falta de atención a alguno de los requerimientos, hacerlo fuera de los tiempos establecidos o incluso un mal manejo de la documentación pueden ocasionar daños irreparables en muchos casos.

La mayoría de los contribuyentes se enfoca en tener listo el catálogo de cuentas y la balanza de comprobación, pero se ha mostrado que esto es insuficiente. Muchas compañías han dejado a un lado la importancia de las pólizas electrónicas, los requerimientos establecidos por la ley para hacerlas correctamente, o el tiempo disponible para entregarlas a tiempo (entre 20 y 25 días).

Hoy la autoridad está totalmente enfocada en las pólizas electrónicas por la relevancia de los datos que contienen, y las exige cuando se solicitan devoluciones de impuestos o en procesos de auditoría.

¿En qué consisten los simulacros de auditoría?

Actualmente se utilizan simulacros de auditoría que contemplan ejercicios de cómo debe actuar la empresa antes del envío de cartas invitación por parte del SAT.

Los ejercicios se realizan junto con un experto, lo que permite a las compañías estar preparadas y así responder en tiempo y forma en caso de una auditoría. También ayuda a incluir prácticas preventivas para evitar riesgos pequeños que pueden convertirse en grandes retos.

¿Cómo podemos apoyarte?

En PwC contamos con la herramienta Contabilidad Fiscal Electrónica, una plataforma que ayuda a las empresas a cumplir con los requerimientos de la autoridad de forma automática y estandarizada por medio de la optimización de procesos de validación de información, generación de documentos digitales requeridos por el SAT, así como de la concentración y administración de la información fiscal.

También apoyamos en los simulacros de auditoría al realizar junto con la empresa revisiones electrónicas que incluyan:

Comparación de información disponible (CFDIs vs. contabilidad electrónica y las declaraciones presentadas)

Determinación de diferencias

Identificación del ingreso derivado de los CFDI contra el reportado

Contenidos relacionados:

Ponte en contacto

Síguenos: