¿Qué sucedió?

El 13 de mayo de 2024, el Consejo Mexicano de Normas de Información Financiera y Sostenibilidad (CINIF) publicó las dos primeras Normas de Información de Sostenibilidad (NIS) de su serie A y B, después de revisar los comentarios que surgieron durante su periodo de auscultación que terminó el 30 de noviembre de 2023. La emisión de estas normas representa la etapa 1 de su estrategia para la emisión de NIS:

- La NIS A-1 Marco Conceptual de las Normas de Información de Sostenibilidad, establece las bases para el desarrollo de las NIS particulares y su aplicación en la preparación de la información de sostenibilidad de una entidad y establece los requisitos de calidad con los que esta información debe cumplir.

- La NIS B-1 Indicadores Básicos de Sostenibilidad, requiere determinar y revelar los Indicadores Básicos de Sostenibilidad (IBSO), los cuales representan métricas de aplicación universal que permiten a una entidad conocer con mayor claridad su estatus de sostenibilidad.

¿A partir de cuándo aplican las nuevas normas?

Ambas normas entran en vigor para los ejercicios que inicien a partir del 1 de enero de 2025, permitiendo su adopción anticipada. Dentro de su alcance están las entidades que emitan sus estados financieros en los términos establecidos en el Marco Conceptual de las NIF.

Cuando se trate de entidades reguladas, deberán atender la regulación que para efectos de información de sostenibilidad emitan o adopten sus reguladores.

La información debe presentarse comparativamente en los estados financieros, excepto que en el ejercicio inicial solo se requiere incluir las divulgaciones del periodo más reciente, es decir lo relativo al periodo terminado al 31 de diciembre de 2025. En adición, es importante mencionar que se incluyen algunas soluciones prácticas que permiten no revelar ciertos indicadores en el primer año de aplicación, como se precisa más adelante.

Aspectos destacados

A través de las NIS el CINIF busca promover la revelación de información útil que contribuya a mejorar la resiliencia de las entidades frente a desafíos en materia de sostenibilidad y a mejorar la toma de decisiones de las entidades para el crecimiento sostenible.

El CINIF ha manifestado su compromiso de convergencia de las NIS y las Normas Internacionales de Revelación de Información de Sostenibilidad (IFRS S, por sus siglas en inglés), emitidas por el Consejo de Normas Internacionales de Sostenibilidad (ISSB), y considera que las normas NIS A -1 y B-1 representan un primer paso hacia este compromiso. Si bien estas normas no convergen en su totalidad con las IFRS S, el CINIF planea como parte de la etapa 2 de su estrategia, emitir NIS particulares sobre temas específicos en materia de sostenibilidad, comenzando con los requerimientos de revelaciones de información financiera relacionada con el clima. Con esto se espera tener una mayor convergencia con las IFRS S.

NIS A-1 Marco Conceptual de las Normas de Información de Sostenibilidad

Esta norma establece el Marco Conceptual (MC) de las NIS, en consistencia con el Marco Conceptual de las Normas de Información Financiera (NIF), define la estructura de las NIS particulares, los conceptos de sostenibilidad y de información de sostenibilidad.

Puntos claves de la NIS A-1

- La norma establece que sus disposiciones deben aplicarse junto con las NIS particulares para la preparación y revelación de la información de sostenibilidad de entidades que emitan estados financieros según el MC de las NIF.

- Define las características cualitativas fundamentales y de mejora de la información de sostenibilidad.

- Al ser un marco conceptual, no requiere revelaciones específicas de información de sostenibilidad, en su lugar, establece las características que debe cumplir la información que se debe revelar a través de las NIS particulares.

Puntos claves de la NIS B-1

- La norma establece que sus disposiciones son aplicables a todo tipo de entidades, para la preparación y revelación de su información de sostenibilidad.

- Requiere que se revele en las notas a sus estados financieros cierta información sobre su perfil y el contexto en el que opera, para lo cual puede utilizar el formato del Apéndice A incluido en la norma.

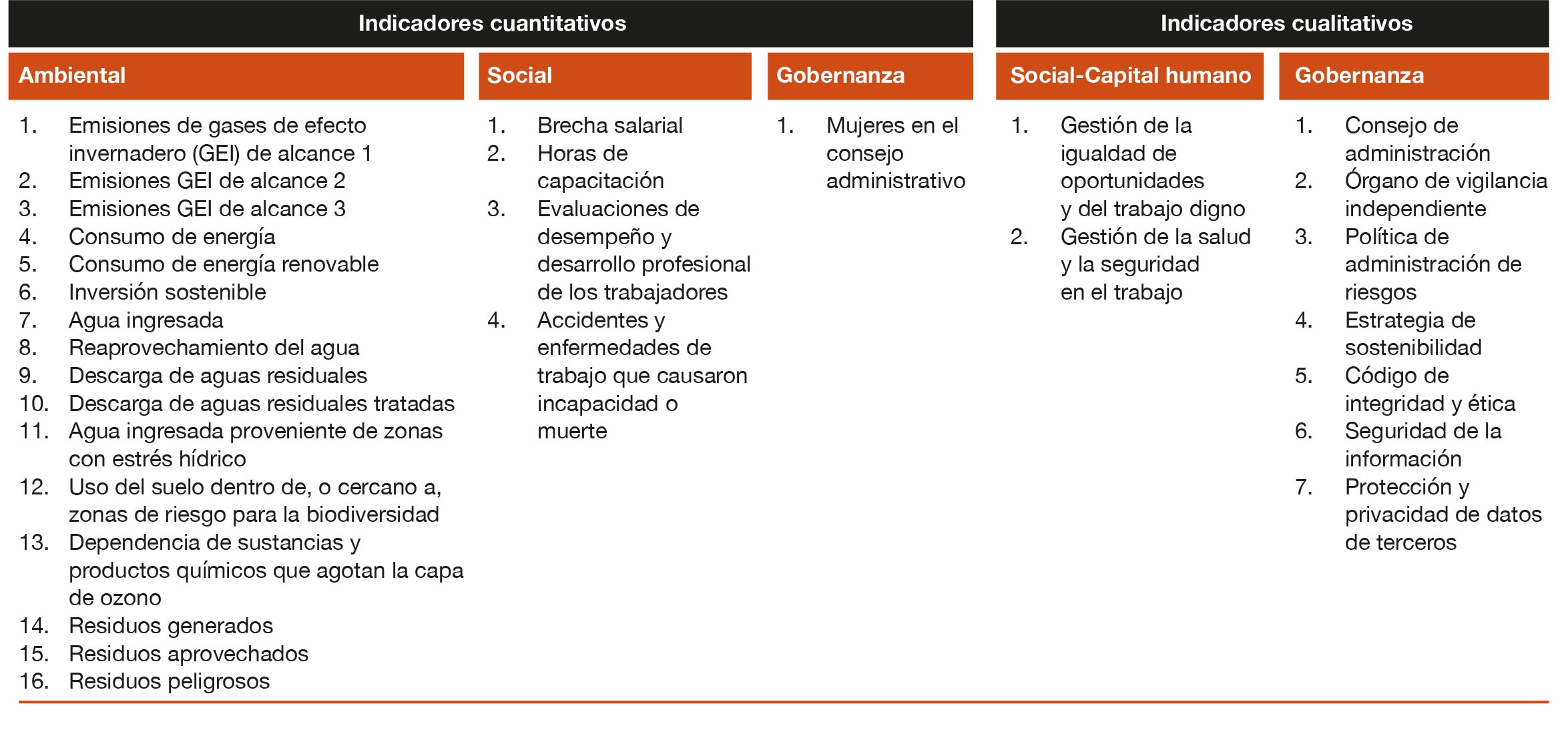

- Considera 30 IBSO, 21 de ellos cuantitativos y 9 cualitativos y la norma requiere que sean revelados en su totalidad.

- Los IBSO se dividen en tres áreas: ambiental, social y de gobernanza:

- Requiere que para cada uno de los IBSO cuantitativos, se determine y revele su valor absoluto y valor relativo, para lo cual la norma específica como determinarlos para cada indicador.

- La NIS B-1 proporciona las posibles fuentes de información que pueden consultarse por cada IBSO para obtener la información requerida para su cálculo o determinación.

- Establece que una entidad debe revelar como parte de las notas a sus estados financieros los IBSO determinados al cierre del periodo de informe y deben pertenecer a la misma entidad económica que presenta los estados financieros.

- Los IBSO cuantitativos pueden revelarse utilizando el formato proporcionado en el Apéndice B de esta norma, así como los IBSO cualitativos utilizando el formato proporcionado en el Apéndice C.

- Se requiere que los IBSO sean revelados en forma comparativa con la información del año anterior, aunque en la sección de transitorios la norma menciona que en el primer ejercicio de aplicación las entidades no serán requeridas a presentar información de periodos anteriores en forma comparativa con el periodo actual.

- Como una solución práctica, la norma proporciona 2 alivios de revelación en los IBSO; uno para el indicados de las emisiones de gases de efecto invernadero (GEI) de alcance 3 y otro en el indicador de Inversión sostenible, en el que las empresas pueden optar por incluirlos en su información de sostenibilidad hasta el cierre de 2026 y especifica que quienes apliquen esta solución deben revelar este hecho.

- La norma permite que una entidad revele sus metas y objetivos en relación con los IBSO.

¿Qué sigue en el ambiente regulatorio en México? La CNBV y otros reguladores no se han pronunciado sobre la adopción de las normas de sostenibilidad aplicables para las empresas públicas y/o reguladas en México.

Descarga los documentos

Promulgación de las Normas de Información de Sostenibilidad (NIS) 2024 para empresas en México

Ponte en contacto

Michelle Orozco

Socia Líder de la Oficina Nacional de Auditoría y Soluciones ESG, PwC México