Trajnostno-regulativno področje je zapleteno - razumevanje zakonodajnih zahtev pa je ključnega pomena.

Direktiva Evropske unije glede poročanja podjetij o trajnostnosti (CSRD) podpira Evropski zeleni dogovor (European Green Deal), tj. sveženj političnih pobud Evropske komisije iz decembra 2019, namenjenih doseganju podnebne nevtralnosti do leta 2050 in zaščiti evropskega naravnega habitata. V veljavo je stopila 5. januarja 2023 in v nekaterih primerih podjetja k poročanju zavezuje že z letom 2024. K poročanju bo v okviru CSRD zavezanih preko 50.000 podjetij s sedežem v EU ali s pomembno poslovno dejavnostjo na ozemlju Evropske unije. Direktiva od podjetij glede trajnostnostnega poročanja zahteva veliko več kot kateri koli predpis do sedaj.

Direktiva CSRD nadomešča prehodno obstoječo Direktivo o nefinančnem poročanju podjetij »NFRD - Non-Financial Reporting Directive« in razširja ter usklajuje zahteve glede poročanja o trajnosti za podjetja, ki poslujejo v EU. Z uvedbo enotnih standardov trajnostnega poročanja in dajanjem zagotovil pa si direktiva prizadeva izboljšati preglednost, primerljivost, zanesljivost in dostopnost informacij o trajnosti.

Ključno vprašanje za vodstva podjetij naj ne bo samo skladnost poslovanja z direktivo CRSD. Bistveno bolj pomembno vprašanje naj postane: "Kako lahko moje podjetje v svetu, osredotočenem na trajnost, ustvarja večjo dodano vrednost?"

Na to vprašanje so možni različni odgovori - postavljanje ciljev v smeri ničelnih emisij, razogljičenje delovnih procesov, uvajanje zelenih izdelkov in storitev, projekti krožnega gospodarstva in drugi vidiki trajnosti. Najboljši način, kako se lotiti upoštevanja direktive CSRD, je skozi prizmo priložnosti, ki jih trajnostnost ponuja, nikakor pa naj to ne postale le dodatna obveznost, ki jo je potrebno zgolj "odkljukati".

Kljub temu da CSRD zahteva obsežnejše poročanje, je osnovni namen direktive spodbuditi spremembe v poslovnem ravnanju. V skladu z direktivo morajo vodstva podjetij analizirati vprašanja trajnosti, kot so podnebne spremembe, izguba biotske raznovrstnosti in človekove pravice; jih povezati s finančnimi priložnostmi in tveganji podjetja ter njegovimi vplivi na družbo in okolje; obenem pa razkriti strategije in načrte za sočasno upravljanje trajnostne in finančne uspešnosti.

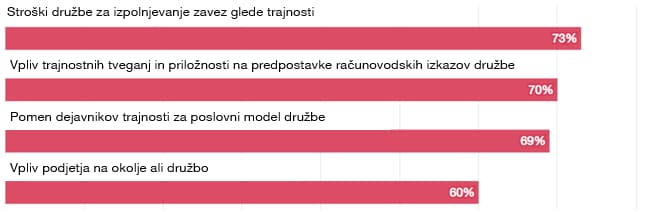

Verjamemo, da bo deljenje trajnostnih informacij imelo transformativne učinke. Več vodstvenih delavcev bi moralo pričakovati, da bodo ocenjeni in plačani sorazmerno s trajnostno uspešnostjo njihovega podjetja. Izraziti učinki bi se lahko pokazali tudi na kapitalskih trgih. V nedavni raziskavi PwC se je kar tri četrtine anketirancev strinjalo, da je način, kako podjetja obvladujejo tveganja in priložnosti, povezanih s trajnostjo, pomemben dejavnik pri njihovem odločanju o naložbah. Poročila CSRD bodo vlagatelje opremila z doslednejšimi in bolj primerljivimi podatki. Pričakujemo, da bodo mnogi te podatke uporabili za vrednotenje podjetij in nagradili tiste, ki prepričljivo izražajo, kako bodo tekmovali med tržnimi silami, ki temeljijo na trajnosti.

Večina vlagateljev se strinja, da je poročanje o vplivih trajnostnih dejavnikov na poslovanje družbe in o njihovih trajnostno povezanih dejavnostih pomembno

Delež anketirancev, ki pravijo, da je za njihovo analizo in odločanje o naložbah »pomembno« ali »zelo pomembno«, da družbe poročajo o naslednjem:

Vir: PwC’s Global Investor Survey 2022 (PwC-jeva raziskava globalnih vlagateljev 2022)

Na kratko o CSRD

- 1. Kaj je direktiva CSRD?

- 2. Za koga bo Direktiva veljala?

- 3. Kdaj?

- 4. Vsebina poročil

- 5. EU Taksonomija

- 6. Zakonodaja v Sloveniji

- 7. Zagotovila

1. Kaj je direktiva CSRD?

CSRD je direktiva Evropske Unije (EU), ki je stopila v veljavo 5. januarja 2023, države članice EU pa morajo Direktivo prenesti v nacionalno zakonodajo najkasneje do 6. julija 2024. Poglaviti cilj Direktive je razširiti in uskladiti zahteve glede poročanja podjetij o trajnostnosti za vsa podjetja, ki poslujejo v Evropski Uniji, ter izboljšati pregledost in primerljivost informacij o trajnosti, ki jih zagotavljajo podjetja. Temelji na predhodno veljavni direktivi o nefinančnem poročanju - NFRD - »Non-Financial reporting Directive«, ki je veljala od leta 2017 in nekaterim podjetjem nalagala zahteve po razkritju nekaterih okoljskih in družbenih vplivov.

Podjetja bodo v skladu s CSRD morala podajati obsežne informacije o trajnostnostni uspešnosti ter o povezanih strateških posledicah, ob upoštevanju ESG vidikov trajnostnega razvoja (ESG - "enviroment"/okolje, "social"/družba in "governance"/upravljanje). Razkritja so določena s standardi poročanja o trajnostnosti v Evropski uniji (ESRS). Sčasoma bo pomembnost poročanja o trajnosti izenačeno s pomembnostjo finančnega poročanja, ki smo ga vajeni.

2. Za koga bo Direktiva veljala?

K poročanju v skladu z direktivo so zavezana vsa podjetja, ki kotirajo na reguliranih trgih EU, razen mikro podjetij. Direktiva prav tako zavezuje vsa velika podjetja, tudi če ne kotirajo na reguliranih trgih EU, ne glede na to ali imajo sedež podjetja v EU ali pa v EU deluje le podružnica podjetja. Po pričakovanjih bo k poročanju zavezanih skupno preko 50.000 podjetij, vključno s 10.000 podjetij s sedežem izven Evropske Unije. Kot veliko podjetje se smatra podjetje, ki izpolnjuje dva od treh meril: čisti prihodki od prodaje so višji od 50 milijonov EUR, vrednost aktive je višja od 25 milijonov EUR in podjetje ima več kot 250 zaposlenih.

Tudi podjetja, ki k poročanju niso neposredno zavezana, lahko pričakujejo določene zahteve po informacijah o svoji vrednostni verigi, bodisi od strank, dobaviteljev, vlagateljev, posojilodajalcev, ali pa bodo k podajanju določenih informacij zavezana v okviru priprave konsolidiranih poročil matičnih podjetij.

Direktiva CSRD določa tudi izjeme glede poročanja, izvzeta so odvisna podjetja, ki so vključena v konsolidirano poročilo obvladujočega podjetja, pod pogojem da poročilo slednjega ustreza določilom Direktive.

3. Kdaj?

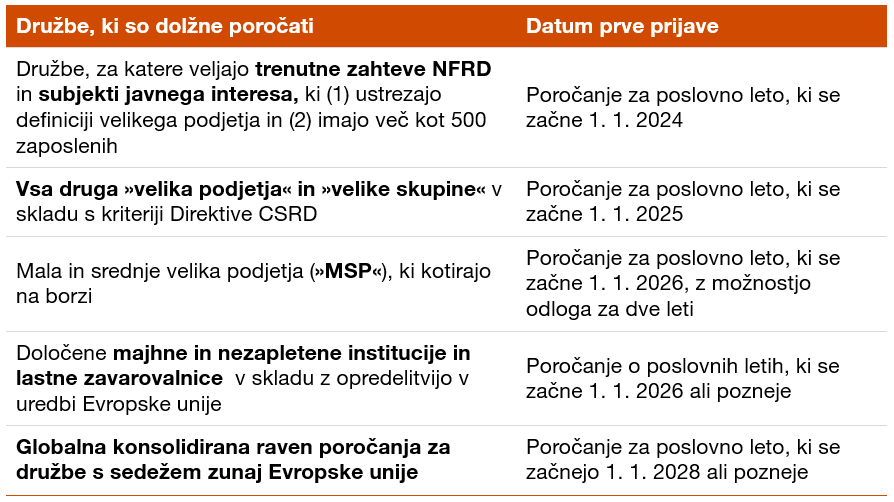

Kdaj bodo posamezna podjetja zavezana k poročanju je odvisno od značilnosti posameznega podjetja. Podjetja, ki so predhodno že bila zavezana k poročanju v okviru NFRD in podjetja, ki kotirajo na reguliranih trgih EU ter imajo več kot 500 zaposlenih, morajo že v letu 2025 predložiti prva poročila za leto 2024. Ostala velika podjetja1 bodo k poročanju zavezana v letu 2026 (poročilo za leto 2025), z letom 2027 pa bodo morala poročati MSP (mala in srednje velika podjetja2), ki kotirajo na borzi, vključno z MSP, ki ne kotirajo na borzi EU. Podjetja, ki spadajo v to skupino lahko tudi odložijo poročanje do leta 2028. Z letom 2028 (oddaja poročil v 2029) pa so k poročanju zavezana podjetja zunaj EU, z vsaj eno podružnico znotraj EU in z letno več kot 150 milijonov evrov prihodkov v EU.

(1) Veliko podjetje (vsaj dva od treh kriterijev):

• čisti prihodki od prodaje so višji od 50M EUR,

• vrednost aktive je višja od 25 M EUR in

• podjetje ima več kot 250 zaposlenih.

čisti prihodki od prodaje so višji od 50 milijonov EUR, vrednost aktive je višja od 25 milijonov EUR in podjetje ima več kot 250 zaposlenih.

(2) Med MSP spadajo podjetja, ki v dveh zaporednih letih izpolnjujeta vsaj dva izmed pogojev:

• vrednost aktive je višja od 450.000 EUR a manjša od 25 M EUR

• prihodki od prodaje so višji od 900.000 a manjši od 50 M EUR

• v povprečju med 10 in 250 zaposlenih

4. Vsebina poročil

Poročila bodo morala biti pripravljena v skladu z Evropskimi standardi poročanja o trajnostnosti (ESRS), ki jih je EU komisija sprejela junija 2023. Gre za 12 standardov, ki zajemajo vse tri ESG vidike poročanja o trajnostnosti in so glede na tematiko razdeljeni v tri sklope: okoljski standardi (ESRS-E), socialni standardi (ESRS-S) in upravljalski standardi (ESRS-G). Dopolnjujeta jih še presečna standarda ESRS-1 in ESRS-2, ki določata splošne zahteve in splošna razkritja znotraj poročila.

V pripravi so tudi namenski standardi, za uporabo pri pripravo poročil na globalni konsolidirani ravni, kot del poročanja družb s sedežem izven EU in priprava poenostavljenega standarda za uporabo priprave poročil MSP in manjših, nekompleksnih institucij.

Pri pripravi poročil pa bodo podjetja s pomočjo procesa ocene dvojne pomembnosti določila, katere zahteve po razkritjih za njih veljajo in jih morajo v svojih poročilih razkriti. Dvojna pomembnost združuje dva vidika in sicer pomembnost vpliva (vpliv podjetja na ljudi in okolje) in finančno pomembnost (vpliv področja trajnosti na uspešnost, položaj in razvoj podjetja). V procesu ocenjevanja dvojne pomembnosti bodo podjetja morala obravnavati ne le svoje poslovanje, temveč celotno vrednostno verigo. Poročati bodo morala o neposrednih in posrednih poslovnih odnosih, ki vplivajo tako na zgornji del oskrbne verige kot na spodnji del prodajne verige. Poseben izziv bo predstavljalo zbiranje in zanašanje na informacije o lastni oskrbni verigi, saj bo pridobivanje kakovostnih podatkov od strank ali poslovnih partnerjev, ki jih podjetje ne nadzira, zahtevalo dodatno pozornost.

5. EU Taksonomija

Podjetja, ki spadajo pod obseg CSRD, bodo prav tako zajeta z 8. členom Uredbe EU o taksonomiji, ki določa sistem za razvrščanje okoljsko -trajnostnih dejavnosti. Sistem EU taksonomije je bil razvit za usmerjanje naložb v trajnostni razvoj znotraj Evropske unije, s ciljem zagotoviti preglednost za vlagatelje, preprečiti zeleno zavajanje, spodbujati podnebju prijazne prakse, ublažiti razdrobljenost trga in olajšati trajnostne naložbe. Po tej uredbi so podjetja dolžna poročati ključne kazalnike uspeha (KPI), ki odražajo delež njihovih dejavnosti, usklajenih s taksonomijo EU. Podjetja, ki poročajo v skladu s CSRD, bodo morala skupaj s svojimi razkritji ESRS zagotoviti tudi razkritja in KPI po EU taksonomiji.

6. Zakonodaja v Sloveniji

Do junija 2024 morajo vse države članice EU v svoje nacionalne zakonodaje implementirati Direktivo CSRD. V Sloveniji je trenutno v obravnavi Predlog zakona o spremembah in dopolnitvah zakona o gospodarskih družbah (ZGD-1M), ki bo omogočil prenos določil omenjene direktive v slovensko zakonodajo. Ključna novost, ki jo prinaša predlog, je obveznost oddaje revidiranih poročil v enotni elektronski obliki preko Agencije RS za javnopravne evidence in storitve (AJPES).

7. Zagotovila

Direktiva CSRD vključuje tudi obveznost revizije objavljenih trajnostnostnih poročil, vključno z razkritji po Uredbi o EU Taksonomiji. Na začetku poročanja je predvidena pridobitev omejenega zagotovila, predvidoma od leta 2028 dalje pa bo obvezno sprejemljivo zagotovilo. To predstavlja pomembno spremembo v primerjavi s trenutnim stanjem, kjer je revizijska zahteva po Direktivi o nefinančnem poročanju (NFRD) omejena le na "obstoj" razkritij, brez obvezne zahteve za revizijo vsebine nefinančnega dela poročila.

Omejeno zagotovilo predstavlja negativno obliko zagotovila, ki določa ali so za skladnost informacij z določenimi merili potrebne kakršnekoli materialne spremembe. Opravljeni postopki pregleda za omejeno zagotovilo so bistveno manjšega obsega kot postopki za razumno zagotovilo. Pri pregledu se osredotoča predvsem na področja, kjer se pričakuje povečano tveganje za napačno navedbo materialnih informacij. povečanega tveganja napačno navedenih materialnih informacij.

Sprejemljivo zagotovilo predstavlja pozitivno obliko zagotovila. Podjetjem je poznano kot raven zagotovila pri reviziji računovodskih izkazov. Posel dajanja sprejemljivega zagotovila vključuje proučevanje notranjih kontrol in izvajanje preizkušanja podatkov. Vključuje tudi pridobitev zadostnega razumevanja za prepoznavanje in oceno materialnih tveganj napačne navedbe in zagotavlja podlago za načrtovanje in izvajanje postopkov za upravljanje s prepoznavnimi tveganji.

Na začetku bodo države članice EU določile kateri standardi za zagotovila lahko revizorji uporabijo, na primer Mednarodni standard o poslih dajanja zagotovil (ISAE) 3000 ali enakovreden nacionalni standard. V prihodnje pa Evropska komisija namerava sprejeti standarde za omejeno zagotovilo, predvidoma do oktobra 2026. Po zaključku ocene ali je sprejemljivo zagotovilo izvedljivo za revizorje in podjetja, pa je predvideno tudi sprejetje standarda za pripravo sprejemljivega zagotovila Trajnostnega poročila.

Direktiva CSRD določa širok spekter zahtev, katerih kompleksnosti ne gre podcenjevati. Čeprav končni standardi poročanja vključujejo nekaj prehodnih olajšav za enostavnejši začetek poročanja, pa je potreben začetni napor še vedno velik. Razumevanje obsežnih zahtev po razkritju, pridobivanje ustreznih informacij in razvoj ter implementacija sistemov poročanja je pomemben prvi korak pri načrtovanju poročanja.

Storitve

V PwC smo dobro opremljeni za podporo našim strankam pri izvajanju direktive CSRD na način, ki ustvarja vrednost in prispeva k uspešnosti poslovanja. Naši strokovnjaki za CSRD v regiji Srednje in Vzhodne Evrope imajo globalni doseg. Naša ekipa združuje več kot 460 strokovnjakov za ESG v 27 državah v regiji in druge strokovnjake iz naših različnih dejavnosti, s čimer strankam nudimo poglobljene storitve na širokem področju zahtev CSRD:

- svetovalne storitve: strateško znanje in izkušnje s področja biotske raznovrstnosti, dobavnih verig in krožnega gospodarstva, podnebja, malih in srednje velikih podjetij;

- davčne in pravne storitve: analiza vrzeli CSRD/ESRS in upravljanje;

- zagotavljanje gotovosti (opredelitev obsega poročanja in priprava) ter

- ekipe za ljudi in organizacijo (P&O).

Imamo širok nabor digitalnih rešitev in zavezništev. Zbiramo, analiziramo in predstavimo informacije, potrebne za sprejemanje odločitev na podlagi dejstev. Pri tem nam je v pomoč ekosistem partnerjev, kot so Salesforce, Microsoft, Oracle in SAP.

Naš pristop se odlikuje po prilagodljivosti in individualnem pristopu do vsake stranke. Z našimi izkušnjami strankam zagotavljamo nenehne izboljšave priporočil, s kakšnimi postopki in metodologijami doseči ustrezen trajnostnostni razvoj.