Основне питання, що ставить CSRD перед бізнес-лідерами виходить за рамки простого дотримання вимог. Скоріше, питання має звучати так: як ваша компанія буде створювати цінність у світі, основним пріоритетом якого є сталий розвиток?

На це запитання існує безліч відповідей, які, зокрема, стосуються досягнення цілей Net-Zero (нульових викидів парникових газів), декарбонізації бізнесу, розробки екологічних продуктів та послуг, розвитку проєктів у сфері циркулярної економіки та численних інших аспектів сталого розвитку. Лідери бізнесу мають розглядати CSRD через призму можливостей, які відкриває перед їхніми компаніями сталий розвиток, а не лише як необхідність виконання низки формальних вимог.

Директива ЄС про корпоративну звітність зі сталого розвитку стосується не лише звітності, вона стимулює трансформацію бізнесу та впливає на велику кількість бізнес-процесів. Директива сприяє більш ретельному, структурованому підходу до стратегічного планування та сталих перетворень. Прийняття Директиви підкреслює важливість впровадження сталих практик ведення бізнесу, а також підвищення прозорості та надійності нефінансової звітності. CSRD – це нова реальність для бізнесу як в Європейському Союзі, так і в Україні. Наша команда експертів допомагає компаніям адаптуватися до нових регулятивних вимог, надає профільні консультації та ділиться своїм досвідом у сфері CSRD.

Лідерам бізнесу потрібно не обмежуватися лише дотриманням тих чи інших формальних вимог CSRD, а натомість забезпечити врахування факторів сталого розвитку як невід'ємного компоненту діяльності і стратегії бізнесу, що, у свою чергу, також допоможе покращити фінансові результати компанії.

Цей підхід вимагає від керівників чотирьох конкретних змін в управлінні бізнесом, а саме: включити сталий розвиток у стратегію як її невід'ємний елемент, визначити вплив діяльності компанії на суспільство, вдосконалити прийняття рішень і готувати дані, які мають більшу практичну цінність. Дізнайтеся більше у статті про CSRD, опублікованій на глобальному порталі PwC.

Головне про CSRD

- Що таке CSRD?

- Які компанії підпадають під вимоги CSRD?

- Що вимагається?

- Які особи несуть відповідальність?

- Які строки встановлено для імплементації CSRD?

Що таке CSRD?

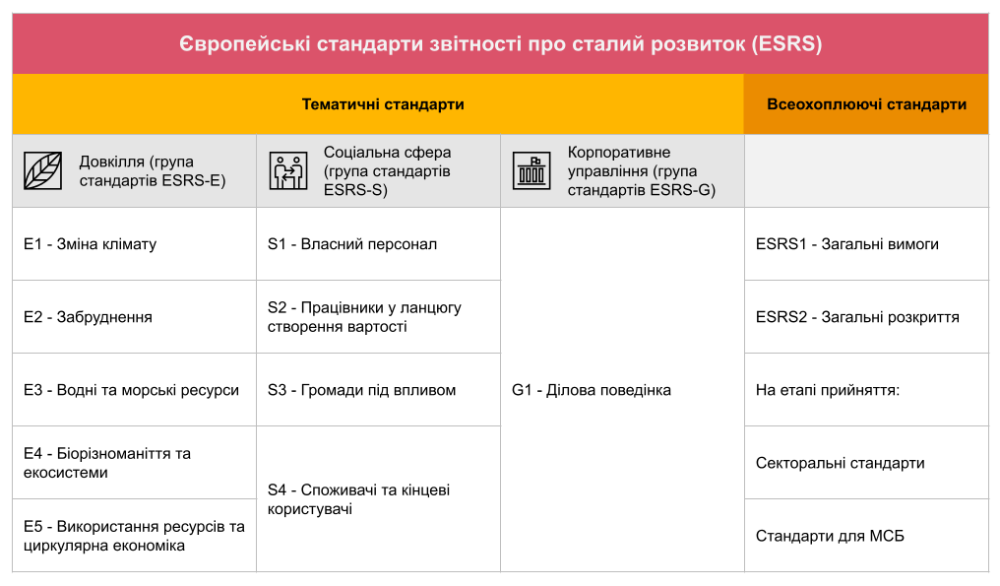

Директива ЄС про корпоративну звітність зі сталого розвитку - це новий нормативно-правовий акт. Вона вимагає від компаній розкривати великий обсяг детальної інформації про результати діяльності у сфері сталого розвитку і відповідні стратегічні наслідки. Вимоги щодо розкриття інформації встановлено Європейськими стандартами звітності про сталий розвиток (ESRS)

Стандарти ESRS - це стандарти звітності про сталий розвиток у ЄС, які охоплюють цілу низку напрямків, пов'язаних з довкіллям, соціальною сферою та корпоративним управлінням (ESG), включно з кліматичними змінами, біорізноманіттям, правами людини тощо. Основним призначенням стандартів ESRS є надання простої та логічно зрозумілої інформації про сталий розвиток. Стандарти є невід'ємним елементом директиви CSRD. Наразі чинним є пакет з 12 стандартів ESRS, і очікується прийняття ще кількох додаткових стандартів, які наразі перебувають на етапі розробки.

Які компанії підпадають під вимоги CSRD?

Усі компанії, зареєстровані на фондових ринках, що регулюються ЄС, а також великі компанії без реєстрації на фондових ринках, що потенційно включає міжнародні компанії з головним офісом за межами ЄС. Очікується, що CSRD торкнеться приблизно 50 000 компаній у всьому світі, зокрема й 10 000 компаній з головним офісом за межами ЄС. Категорії компаній, що підпадають під CSRD:

- Компанії, цінні папери яких торгуються на фондовому ринку, що регулюється ЄС (з деякими винятками, зокрема у разі «мікропідприємств»).

- Компанії певного розміру без реєстрації на фондових ринках (включаючи європейські дочірні підприємства компаній з головним офісом за межами ЄС, що можуть підпадати під консолідовану звітність материнської компанії).

- Материнські компанії в ЄС, не зареєстровані на фондових ринках, із певним загальним обсягом активів. [1]

[1] Компанії повинні виконувати вимоги CSRD, якщо вони перевищують два з наступних трьох максимальних показників: загальні активи у сумі 25 мільйонів євро, виручка у сумі 50 мільйонів євро і середньооблікова чисельність персоналу протягом фінансового року 250 осіб станом на дві звітні дати поспіль.

Що вимагається?

Компанії повинні оцінити суттєві теми сталого розвитку вздовж всього ланцюга створення вартості і визначити, з понад 1 000 показників, ті, що мають бути розкриті. Інші розкриття інформації складаються з якісної інформації, зокрема про те, як у корпоративній стратегії компанії враховано можливості і ризики, пов'язані зі сталим розвитком. Уся інформація потребує незалежного підтвердження (на першому етапі - в обсязі обмеженої впевненості).

Які особи несуть відповідальність?

Нові повсякденні обов’язки, пов’язані з виконанням вимог CSRD, матимуть генеральний директор, фінансовий директор, директор з безпеки і директор з ІТ, тобто майже повний склад управлінської команди. Обов'язки з нагляду за звітністю компанії зі сталого розвитку, покладаються на наглядову раду й аудиторський комітет.

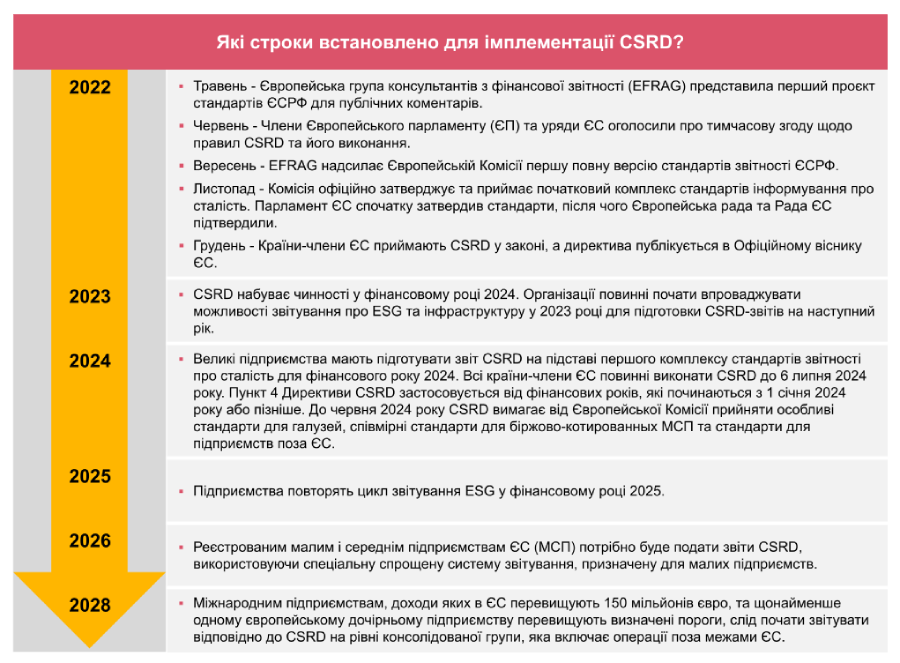

Які строки встановлено для імплементації CSRD?

Компанії, які вже підпадають під Директиву ЄС про нефінансову звітність (NFRD), зобов'язані виконати вимоги CSRD у фінансовому році, що починається 1 січня 2024 року або після цієї дати (подання звітів у 2025 фінансовому році). Інші компанії з реєстрацією на фондовому ринку, а також компанії певного розміру без реєстрації на фондовому ринку матимуть більше часу.

[1] Підприємства повинні дотримуватися CSRD, якщо вони перевищують два з наступних трьох розмірних порогів: загальна активність 20 мільйонів євро, доходи 40 мільйонів євро

Послуги

PwC має кваліфікованих експертів та досвід, необхідні для надання нашим клієнтам комплексної підтримки у застосуванні CSRD як інструмента створення цінності та підвищення ефективності бізнесу.

Наші експерти з CSRD у регіоні Центральної та Східної Європи мають контакти зі своїми колегами в усіх країнах світу. До складу команди входить понад 460 експертів з ESG у 27 країнах регіону, зокрема локальна команда в Україні, а фахівці з усіх інших практик PwC допомагають надавати поглиблені консультації стосовно широкого спектру вимог CSRD для наших клієнтів:

- Стратегічне розуміння та досвід в питаннях біорізноманіття, ланцюгу постачань та циркулярної економіки, галузеві експерти з питань клімату

- Діагностика готовності до впровадження CSRD/ESRS і корпоративного управління

- Визначення обсягу питань, що підлягають розкриттю у звіті та підготовка звіту

Ми маємо у своєму розпорядженні широкий спектр цифрових рішень і контактів з партнерськими організаціями. Збір, аналіз та представлення інформації для прийняття рішень на підставі наявних фактів з екосистемою партнерів, зокрема, Salesforce, Microsoft, Oracle та SAP.

В основі нашого підходу - гнучкість та індивідуальний підхід до кожного клієнта. Спираючись на свій величезний професійний досвід, ми надаємо клієнтам рекомендації з процедур та методологій у сфері сталого розвитку.

Наші контакти

Анна Парокінна

Партнерка, Керівниця практики надання послуг зі сталого розвитку, PwC в Україні

Тел: +380 95 280 5328