Lo próximo en la banca y mercados de capitales en 2024: convirtiendo la incertidumbre en oportunidad

Utilice la disrupción para crear un banco enfocado y más simple

El liderazgo se pone a prueba en la adversidad, y esto también aplica en el entorno difícil de la banca actual. El desempeño está siendo presionado tanto de fuerzas externas como de una complejidad interna que agrava los desafíos. Cada vez está más claro que si los bancos quieren mejorar simultáneamente el desempeño financiero, aprovechar la tecnología y aprovechar las oportunidades de crecimiento, necesitarán un modelo operativo diferente.

La incertidumbre actual es un momento para centrarse en dos cosas: definir qué distingue a su banco y simplificar sus operaciones para respaldar sus ventajas únicas.

Una clave para captar eficazmente a los clientes es optimizar el desempeño financiero a través de tres puntos entrelazados; gestión del balance general, tecnología y respuestas regulatorias. Los líderes querrán ser más conscientes al decidir dónde asignar capital y liquidez, así como priorizar las inversiones para resolver cuestiones tecnológicas y regulatorias. Con una visión estratégica sobre cómo la interacción de estos temas genera oportunidades y desafíos que enfrentan sus instituciones, los líderes bancarios pueden definir una solución operativa más simple para hacer realidad su visión. Las soluciones complicadas y únicas son demasiado costosas de mantener en términos de agilidad y gastos.

El cambio transformador en el modelo operativo de un banco puede ser complejo y costoso, por lo que los líderes deben adoptar un enfoque integral para evaluar y optimizar su modelo de negocios, la estrategia del balance general, las estructuras de las entidades legales, las oportunidades de acuerdos y alianzas y una fuente de fondos para financiar el cambio que a veces se pasa por alto: la estrategia fiscal. Las estructuras adecuadas que aprovechen la parte más beneficiosa del código tributario para sus circunstancias pueden liberar el capital necesario para acelerar la reinvención.

Supere la adversidad centrándose en lo que puede controlar; defina lo que le distingue y busque la simplificación operativa que apoye su visión. Estos pasos son la base sobre la cual puede transformar su empresa para un futuro mejor.

Las tendencias fundamentales en 2024 se clasificarán en estas categorías:

Anticipar la acción regulatoria

Gestionar las exigencias regulatorias tras las quiebras bancarias del año pasado en Estados Unidos, como las ocurridas en el First Republic Bank y el Silicon Valley Bank, significa asumir una posición defensiva que resulta costosa y consume recursos. Además, esto impide que los equipos de riesgo se adelanten a la creciente complejidad en la forma en que se interpretan y aplican las regulaciones.

Los ejecutivos se pueden aprovechar de las presiones de costos actuales para eliminar los sistemas desactualizados de control y gobernanza, así como los procesos manuales que están en diferentes departamentos. Optimizar los entornos de datos y tecnología que alimentan las decisiones de riesgo y control puede reducir los costos y liberar talento valioso para abordar tareas más complejas. La implementación de una infraestructura de cumplimiento mejorada puede ayudar a promover la confianza regulatoria.

Hay otro paso más a considerar, que vendría siendo, acelerar la modernización mediante la automatización con GenAI. Por ejemplo, el trabajo necesario y tedioso, de compilar requerimientos regulatorios es una tarea que GenAI ya está realizando. Hemos sido testigos de reducciones de costos asociadas con los requerimientos regulatorios (que cubren miles de reglas, leyes y regulaciones, al igual que las acciones y controles de cumplimiento implementados) del 50% o más. De esta forma, sus empleados capacitados tendrán más tiempo para enfocarse en actividades de mayor valor.

Costos más bajos, una mejor gestión del cumplimiento y colaboradores más valiosos: esa es una situación poco común en la que todos ganan.

Riesgo y regulaciones: ahora es estratégico

Chief Revenue Officer (CRO) :

¿Qué mantiene vigentes los sistemas y procesos manuales? La mayoría de las veces es la inercia. Si un proceso de riesgo funciona y no ha causado problemas, es probable que muchos líderes no vean una necesidad comercial para el cambio. Sin embargo, la complacencia aumenta las probabilidades de que los reguladores obliguen a hacer cambios radicales en los procesos de riesgo cuando eventos externos demuestran una debilidad potencial. Una corrección proactiva suele ser menos costosa y proporciona un valor comercial más estratégico que la alternativa.

Director ejecutivo/Junta directiva:

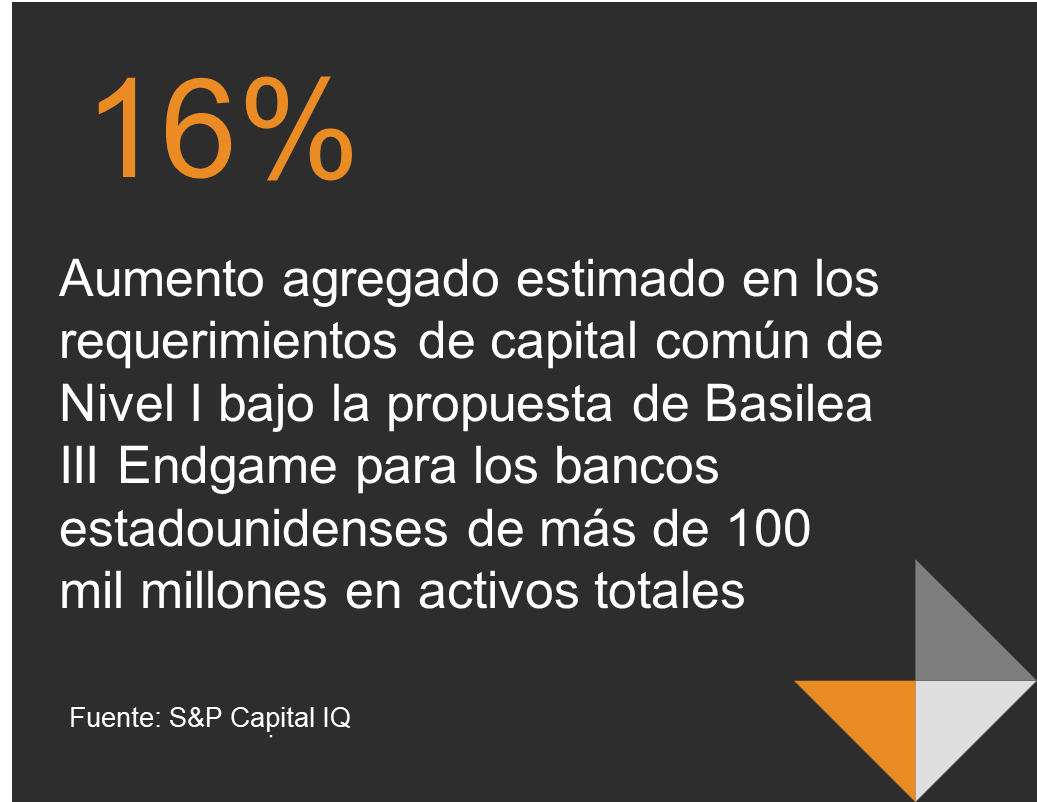

Cada vez más directores ejecutivos están integrando su estrategia sobre el crecimiento con su estrategia regulatoria. Los mayores obstáculos regulatorios en la banca están llevando a los miembros de las juntas directivas y a los directores ejecutivos a preguntarse en la etapa de planificación cómo, por ejemplo, se implementarán las próximas reglas de capital de Basilea III en un país en particular. Dejar importantes decisiones de cumplimiento en manos de las líneas de servicios podría afectar negativamente en el retorno de la inversión, frenar la expansión del banco y generar dudas entre las partes interesadas sobre el valor futuro de la estrategia.

Entrega de resultados financieros

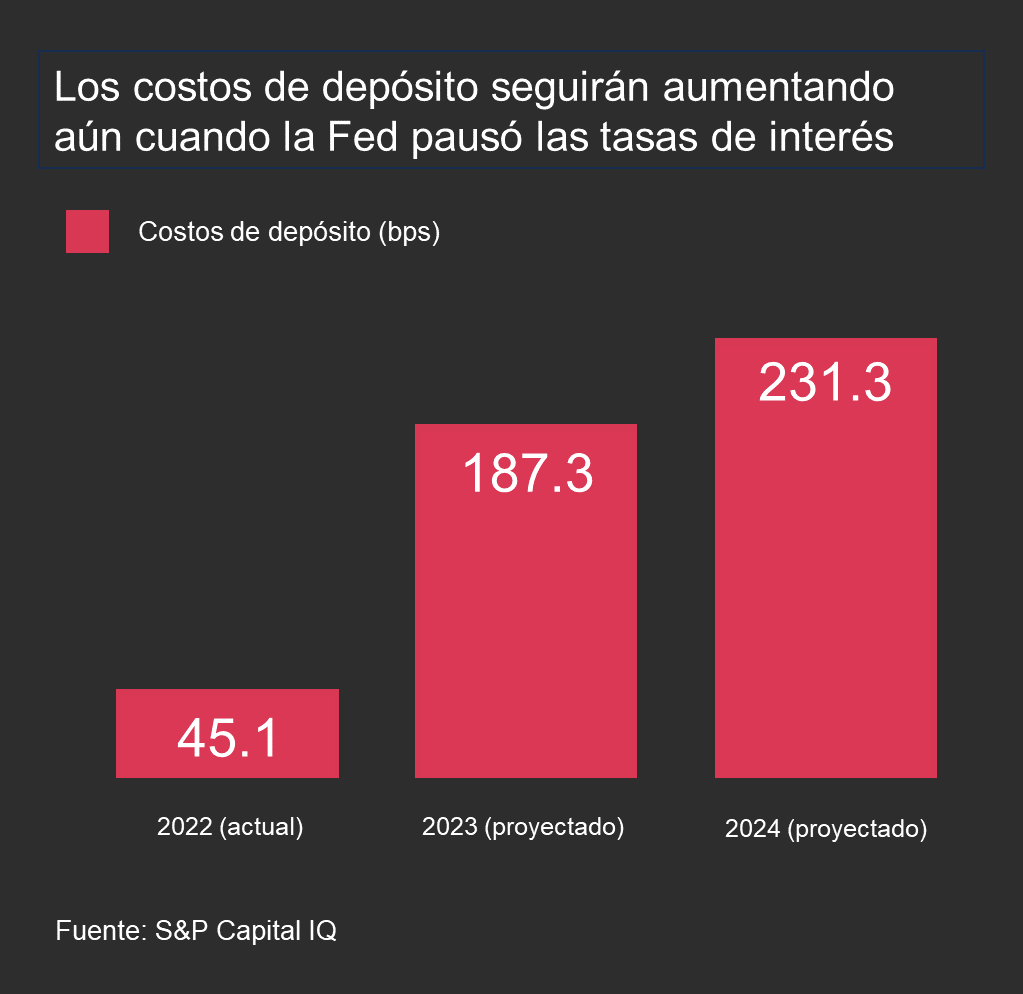

Hay un mensaje universal para los banqueros tras la ola de cambios del año pasado: deben encontrar diferentes fuentes para generar rentabilidad. Realizar cambios y recortar gastos a medias no es una respuesta efectiva a las nuevas condiciones comerciales actuales donde hay altas tasas de interés, financiamiento limitado, incertidumbre económica y presión regulatoria.

Impulsar la rentabilidad probablemente signifique una mayor disciplina fiscal en todas las líneas de servicio, donde el resultado final tiene prioridad sobre el crecimiento del balance general. Para lograrlo, identifique los clientes y negocios principales y filtre las actividades complementarias de la empresa, identificando qué actividades son esenciales y cuáles pueden ser eliminadas para optimizar la eficiencia y el enfoque de las principales funciones. Asignar capital a sus áreas de mayor prioridad puede brindarle la capacidad de invertir en tecnología sostenible y en el desarrollo de talentos necesarios para crear experiencias diferenciadas y digitalmente innovadoras que tienen el poder de atraer y adquirir nuevos clientes y profundizar relaciones.

La búsqueda de diferentes fuentes de rentabilidad debería implicar un enfoque basado en datos para analizar el desempeño financiero ajustado al riesgo y puede involucrar nuevas asociaciones o relaciones no bancarias que puedan ayudar a optimizar los retornos y maximizar la narrativa de “por qué trabajar con nosotros”. Estas fuentes de rentabilidad también deben incluir consideraciones sobre el riesgo, las implicaciones regulatorias y la estrategia contable y fiscal, ya que son componentes críticos y a veces subestimados del desempeño financiero y el valor de la transacción.

Acelerar las transiciones tecnológicas

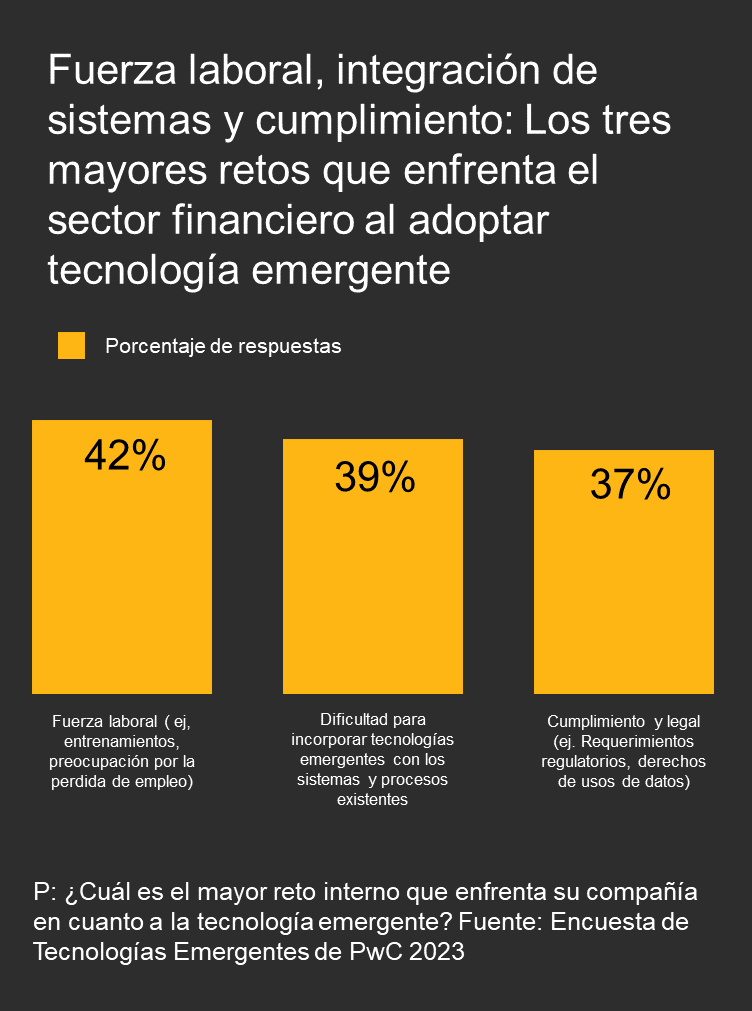

La tecnología es una fuente de esperanza y frustración. Las CPU modernas (se refiere a los procesadores de computadoras modernos), las operaciones digitalizadas y la computación basada en la nube siguen siendo fuentes prometedoras de renovación y reinvención del modelo de negocio bancario. Sin embargo, incorporar nuevos sistemas a los existentes continúa obstaculizando el retorno de inversión en la tecnología y retrasando el tiempo para obtener beneficios. Y eso es antes de agregar GenAI al panorama.

En las condiciones actuales, decidir cuándo, cómo y qué sistemas actualizar adquiere una mayor importancia estratégica y probablemente requiera la participación de toda la alta dirección. Su perspectiva es importante porque su plan de modernización puede cambiar a medida que utilice nuevas fuentes de rentabilidad en medio de regulaciones cambiantes y costos crecientes.

Si bien distintas líneas de servicios pueden tener diversas necesidades, eso no significa que tengan diferentes necesidades tecnológicas. Cada vez más, la nube empresarial para la banca maneja tareas de punta a punta, incluyendo la ejecución de una CPU moderna en paralelo con sus sistemas tecnológicos, que proporciona los beneficios de la computación en la nube y controles centralizados de cumplimiento normativo sin tener que recurrir a enfoques de operaciones de reemplazo costosas y riesgosas.

Productos basados en la nube y sin desarrolladores

Chief Information Officer/Chief Technology Officer (CIO/CTO) :

El tiempo para ofrecer nuevos productos es más crítico debido al intenso enfoque en la rentabilidad. El uso de la inteligencia de la nube, con su interfaz de visualización al usuario, hace posible la creación y actualización de productos sin necesidad de desarrolladores. Los cambios esenciales que impulsan el éxito pueden ocurrir en tan solo unas pocas horas, no en las semanas que llevarían en el pasado. Dado que se trata de informática basada en la nube, los riesgos y los controles se pueden aplicar con unos pocos clics del mouse.

Utilice la GenAI responsable

La utilización de GenAI en la banca es analizada de forma cautelosa, y por una buena razón. Como industria altamente regulada en posesión de datos confidenciales, los bancos deben agregar un modelo de administración de GenAI a sus prácticas actuales de implementación de IA, poner en práctica la protección de datos y poner el cumplimiento y la presentación de informes en un primer plano. Esos pasos pueden requerir capital, pero los ahorros de eficiencia en toda la empresa se compensan en comparación con el costo.

Nuestra estimación es que la estructura de costos de un banco podría mejorar aproximadamente entre un 20% y un 30% si se utilizara GenAI para automatizar aproximadamente el 20% de la jornada laboral de un colaborador. Además, la IA permite a los bancos profundizar el compromiso con los clientes existentes mejorando la experiencia a través de una personalización masiva, lo que lleva a una mayor retención, ventas cruzadas y oportunidades de ventas adicionales. Las primeras estimaciones sugieren un aumento de entre 1,5 y 2 veces el potencial de ventas adicionales y cruzadas.

Para ayudar a capturar esas valiosas mejoras, los ejecutivos deben participar estrechamente en el diseño de la administración y los procesos de la IA con el objetivo de guiar a la organización a través del cambio. Además, para evitar que la IA quede aislada en una sola área de la empresa, vincule la tecnología con la estrategia y esfuerzos más amplios de transformación en toda la empresa.

Acelerar la transformación impulsada por la IA se logra más fácil adoptando lo que llamamos un enfoque de adopción de gatear, caminar y correr. Centralizar la responsabilidad de la adopción bajo un ejecutivo que reporta al CEO ayuda a: determinar las bases de seguridad y los casos de uso que se pueden aplicar ampliamente al negocio (gatear); establecer una fábrica de IA y poner en funcionamiento la administración (caminar); y ampliar la fábrica de IA para crear “familias de casos de uso” (correr). A través de la centralización y la escala, los bancos pueden tomar la iniciativa y obtener el máximo beneficio de la IA y la GenAI. Y, aún más importante, los ejecutivos deben utilizar sus poderes de supervisión para gestionar el riesgo regulatorio de la IA, por ejemplo en términos de sesgo en las decisiones crediticias.

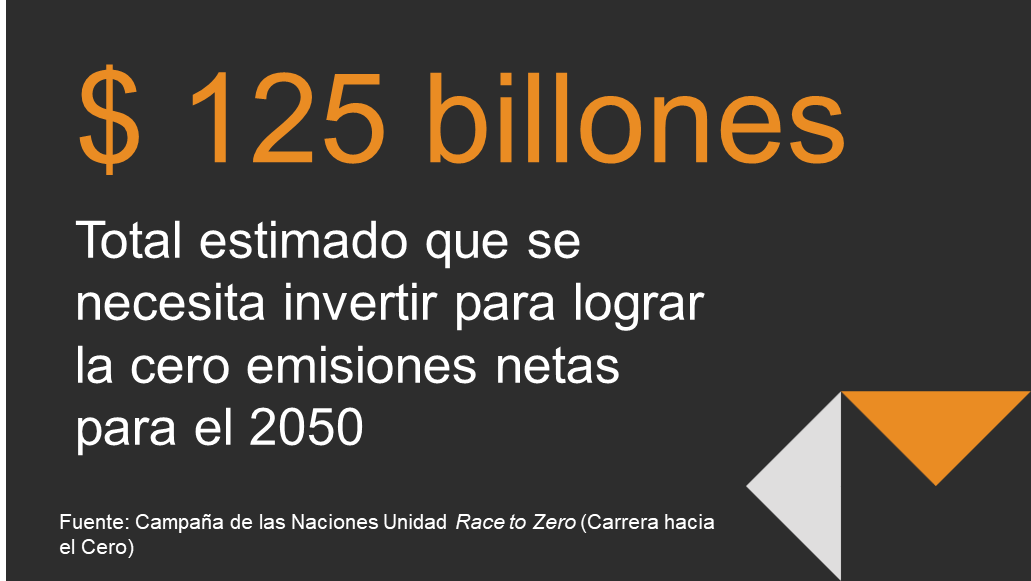

Abordar la transición climática

En la 28ª Conferencia Anual de las Naciones Unidas (ONU) sobre el Cambio Climático, decenas de países acordaron acelerar la adopción de energías renovables y reducir el uso de combustibles fósiles. Los bancos están en el centro de la catalización de la transición energética con billones de dólares respaldando una multitud de objetivos y proyectos de finanzas sostenibles. El sistema bancario será un facilitador clave de los esfuerzos nacionales para lograr objetivos climáticos y al mismo tiempo respaldar el crecimiento económico.

Para capitalizar la transición energética, los bancos deben integrar el clima y la sostenibilidad en la evaluación de riesgos y las oportunidades de cada producto y servicio financiero. Adicionalmente, crear una hoja de ruta de sostenibilidad integral, un plan de transición creíble y desarrollar informes a nivel de inversores estratégicamente informados.

Un plan de transición climática sirve como un mecanismo poderoso para priorizar, informar y tomar medidas en apoyo de los objetivos climáticos y comerciales de su banco. Al comenzar el proceso de planificación de la transición ahora, puede fortalecer las capacidades de gestión del riesgo climático, posicionar mejor su empresa para capitalizar las oportunidades del mercado y elaborar una hoja de ruta convincente que detalle el papel de su empresa en la configuración de un futuro sostenible.