1. 국내석유화학 산업전망

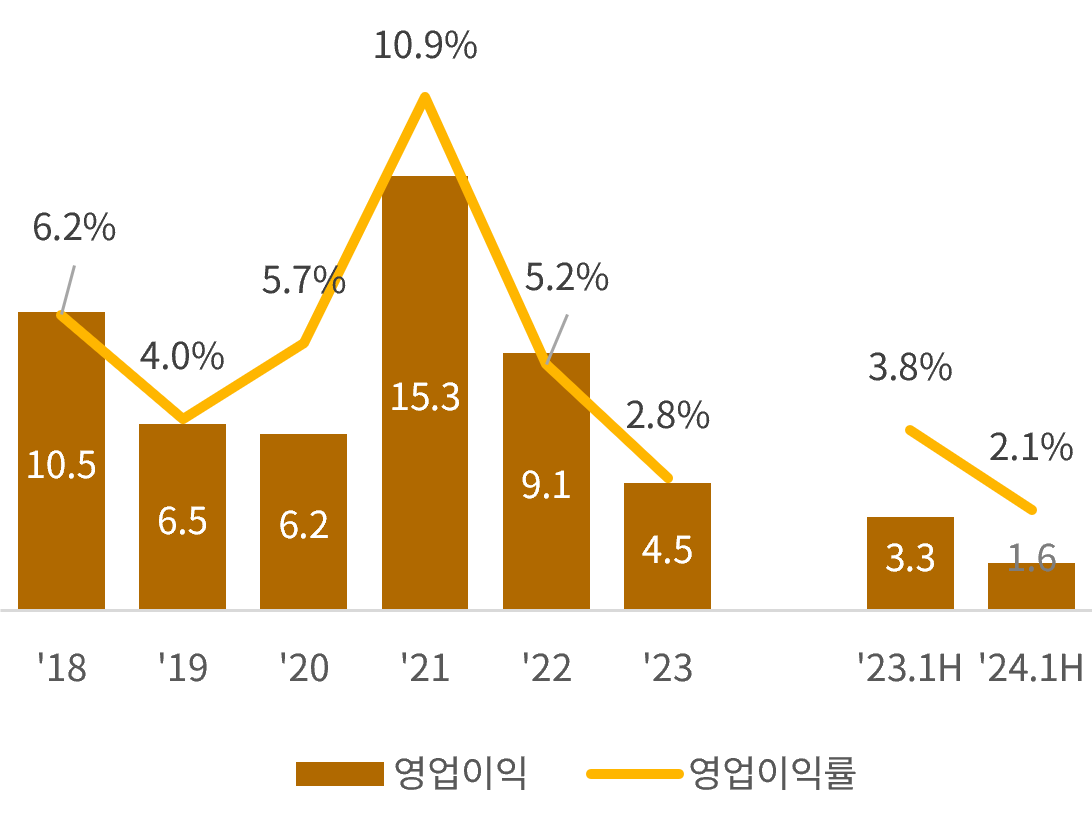

- 국내 석유화학 업체들의 수익이 하락하는 추세

- 팬데믹에 따른 수요 이연, 미국 한파(’21년 초) 등에 따라 ’21년 일시적으로 영업이익 급증하였으나, 해당 기간 제외 시 중장기 영업이익 하향 추이

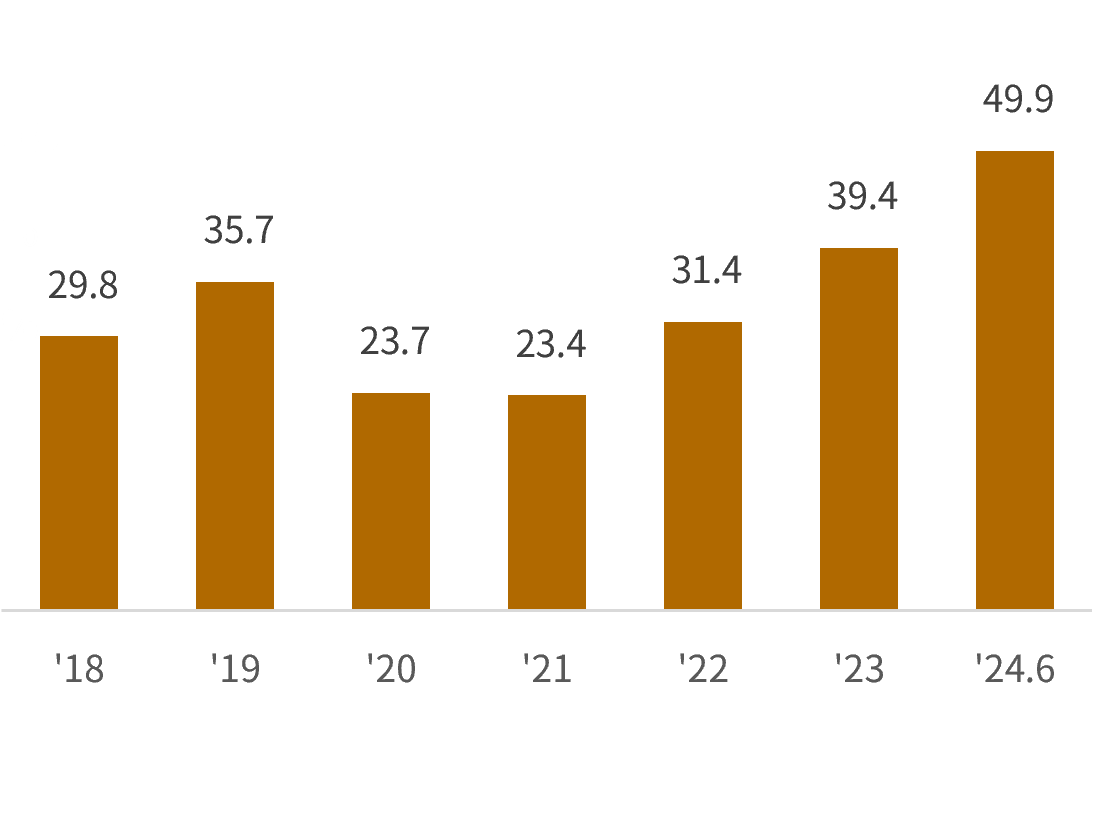

- 영업현금흐름 악화된 상황에서, 신성장동력(배터리, 친환경 플라스틱 등) 투자로 재무부담 증가

- 화학업계 순부채는 ’20년 23.7조에서 ’24년 6월 말 50조 원으로, 3년 반 사이에 2배 이상 증가

- 중국발 공급과잉과 더딘 수요 회복 감안 시, 과거와 같은 업황 반전 사이클을 기대하기 어려움

- 수요 성장 3% 가정 시, 손익분기점 달성 위해 ’28년까지 글로벌 9백만 톤 이상의 Capa 축소 필요 → 현재까지 발표된 설비 폐쇄규모는 해당 량의 1/3 수준에 불과하여 과잉생산 지속 (ICIS, 에틸렌 기준)

- 기존의 업황 사이클이 무너진 상황에서, 범용 제품으로는 향후 시장에서 살아남기 힘든 구조

| View Point |

|---|

석유화학업계의 불황이 장기화되는 추세. 적극적 포트폴리오 개편이 필요

|

| ▶ 신제품 개발이 부각되는 추이 속, 환경 규제에 대응한 친환경 플라스틱 산업에 관심 집중 |

석유화학업체 영업실적 (단위: 조 원)

* 전체 상장사 대상 ㅣ 자료: Quantiwise, 삼일PwC경영연구원

석유화학업체 순부채 (단위: 조 원)

* 전체 상장사 대상 ㅣ 자료: Quantiwise, 삼일PwC경영연구원

2. 석유화학 업계의 미래 먹거리 : 생분해 플라스틱

- [현황] 플라스틱 시장은 전체적으로 낮은 성장세 지속하나, 바이오 플라스틱은 연평균 20% 이상의 고성장

- 다만, 높은 성장세에도 불구 전체 플라스틱 내 바이오 플라스틱 비중은 0.6%에 불과 ▶ 화석연료 기반 플라스틱이 91%를 차지하고 있어, 향후 바이오 플라스틱이 해당 시장 대체 전망

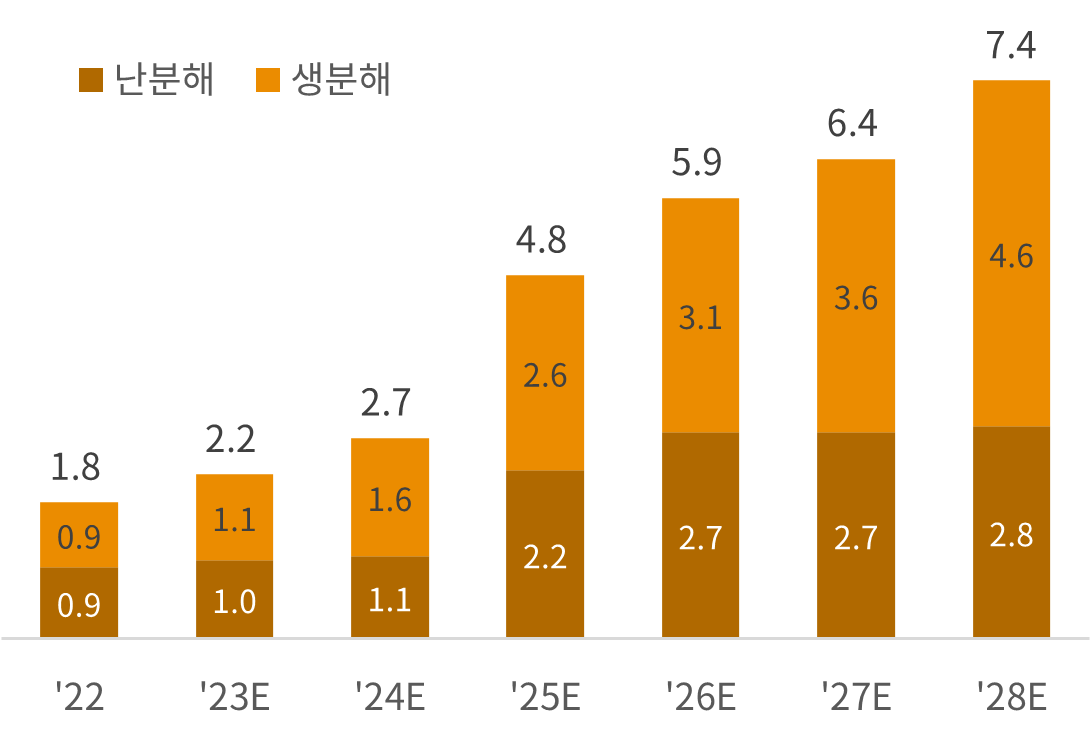

- [전망] 바이오 플라스틱 생산량은 ’22년 180만톤 → ’28년 740만 톤으로 연평균 27% 증가 전망. 생분해성이 시장 성장 주도하며, 그 중에서도 PLA 와 PHA 고성장 기대

- 생분해 플라스틱: ’22년 86만톤 → ’28년 461만톤 (6개년 CAGR 32%)

- 난분해 플라스틱: ’22년 95만톤 → ’28년 283만톤 (6개년 CAGR 20%)

| 글로벌 플라스틱 생산 현황 (단위: 백만 톤) | ||||||

|---|---|---|---|---|---|---|

|

'18 | '19 | '20 | '21 | '22 | 4개년 CAGR |

| 화석연료 기반 플라스틱 | 339.4 | 347.7 | 347.3 | 359.8 | 362.3 | 1.9% |

| 물리적 재활용 플라스틱 | 30 | 30.8 | 31.6 | 32.5 | 35.5 | 4.3% |

| 바이오 플라스틱 | 1.1 | 1.2 | 1.4 | 1.6 | 2.3 | 20.2% |

| 화학적 재활용 플라스틱 | 0.1 | 0.1 | 0.1 | 0.1 | ||

| CCUS 기반 플라스틱 | 0.1 | |||||

| 총 합계 | 370.5 | 379.8 | 380.4 | 394 | 400.3 | 1.9% |

자료: Plastic Europe, 삼일PwC경영연구원

바이오 플라스틱 생산량 전망 (단위: 백만 톤)

자료: European Bioplastics(’23), 삼일PwC경영연구원

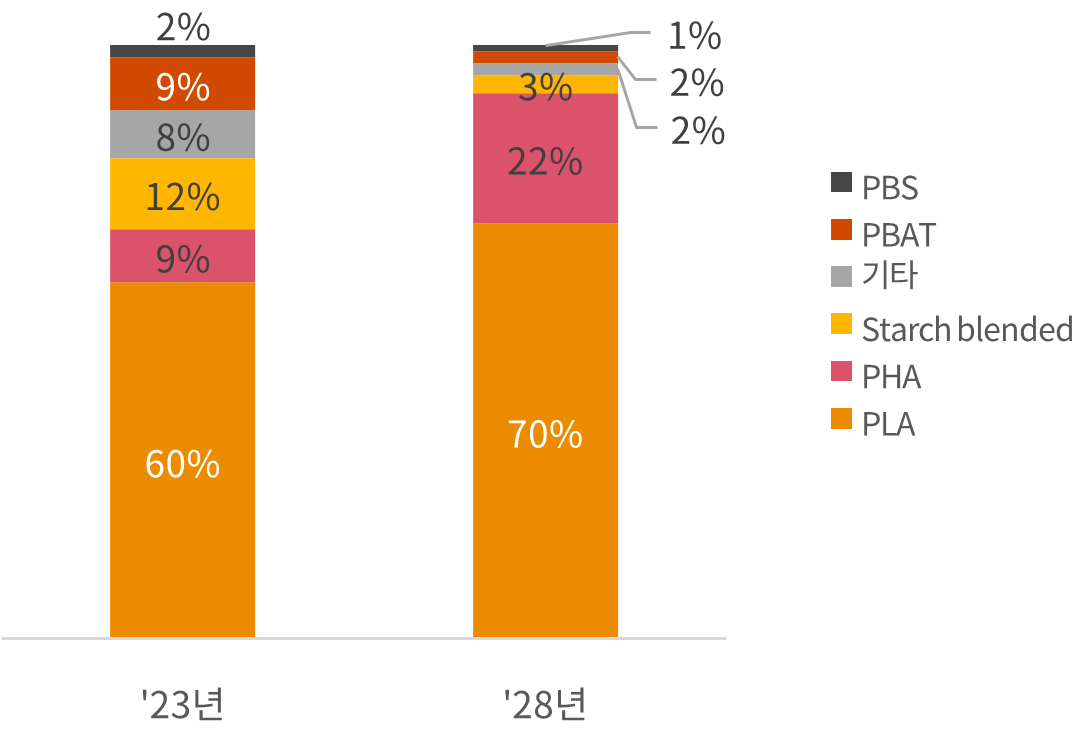

생분해 플라스틱 내 품목별 비중

자료: European Bioplastics(’23), 삼일PwC경영연구원

3. 시사점

- 석유화학 업종의 포트폴리오 재편 필요성이 크게 증가된 상황

- 석유화학업의 불황이 장기화되고 있으며, 구조적 변화(중국발 공급 과잉, 글로벌 수요 저성장 등) 감지

- 근본적 패러다임 변화로 인해, 향후에도 업황 회복 수준은 크지 않을 전망

| 제언 1 |

|---|

| ▶ 과거와 같은 석유화학 업황의 자연적 턴어라운드 기대하기 보다, 적극적 포트폴리오 재편 필요 |

|

- 생분해 분야의 고속 성장: 글로벌 플라스틱 규제 강화로 인해 바이오 플라스틱이 부상

- 특히 생분해 부문은 향후 5년간 연평균 32% 성장하여, ’28년 전체 바이오플라스틱 내 62% 비중 전망 ☞ 생분해 플라스틱의 성장성 및 시장 개화 단계 고려시, 화학업계의 신성장동력으로 투자가치 높음

- 일부 글로벌 기업이 생분해 시장 선도 중이며, 국내는 후발주자 à 전방위적 경쟁력 강화 필요

- Nature Works, BASF, Novament 등의 기업은 오랜 연구를 통해 경제성 있는 생분해플라스틱 기술을 확립한 반면, 국내는 협소한 시장 규모와 기술 부재로 경쟁력 확보가 어려운 상황

- 일부 국내 대기업의 진출에도 불구, 아직까지는 주요 소재의 대부분을 수입에 의존

| 제언 2 | |

|---|---|

| ▶ 원료소재-제품 상용화-순환의 전주기 요소기술 개발과 실증이 필요 à 국가적 차원 투자 요구됨 | |

정부 |

|

| 기업 |

|

석유화학업계의 미래 먹거리

생분해 플라스틱

Follow us