삼일PwC경영연구원

전기차 ‘캐즘’, K-배터리 위기와 대응전략

최근 글로벌 전기차 판매가 주춤하며 ‘캐즘’을 겪고 있습니다. 전방산업 수요 둔화와 중국과의 경쟁 격화로 K-배터리 업체들의 성장 가도에도 제동이 걸렸다는 우려 섞인 목소리도 들립니다. 궁극적으로 전기차 전환에는 변함이 없고 국내 배터리 업체들은 기술력과 제품 다변화를 통해 경쟁력 유지에 다각적인 노력을 기울이고 있습니다. 이에 삼일PwC경영연구원에서는 전기차 ‘캐즘’ 주요 원인과 향후 전망 그리고 위기 대응 방안을 제시하고자 합니다.

Part 1 전기차 ‘캐즘’ 주요 원인

- ‘캐즘’이란 기대를 모으는 새로운 제품 또는 서비스가 대중화 단계로 넘어설 때 일시적으로 수요가 정체 또는 후퇴하는 현상

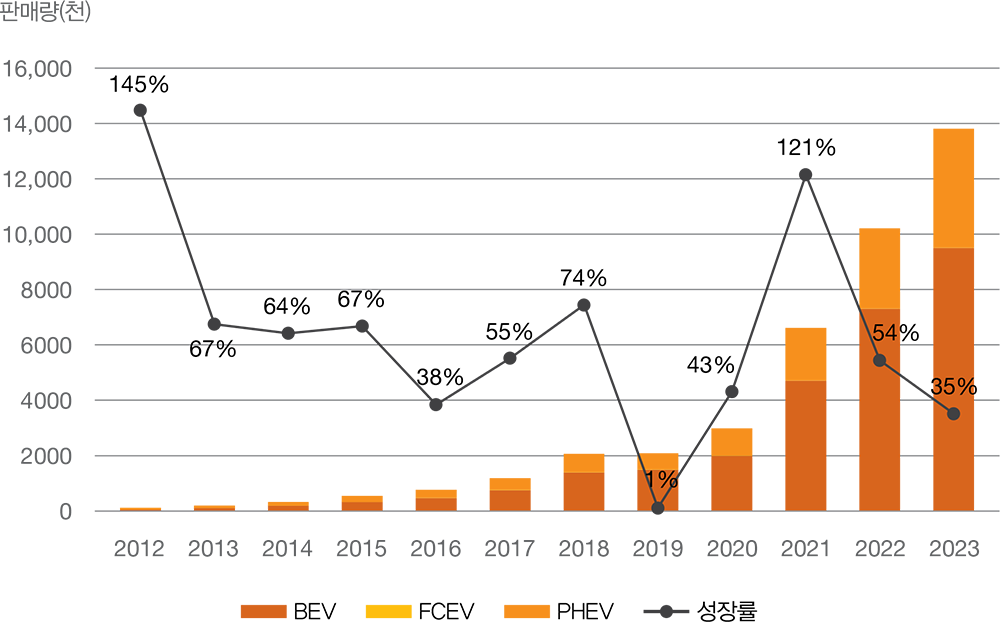

- 글로벌 전기차 판매량 성장률은 2022년 54.4%를 기록, 2023년에는 35.2%, 2024년 상반기 기준으로 20.8%를 나타내며 둔화세

- 올 상반기 기준 중국을 제외한 글로벌 전기차 판매량은 8% 성장에 그쳤음

글로벌 전기차 판매량 추이 (2012-2023년)

자료: IEA, 삼일PwC경영연구원

Part 2 전기차 ‘캐즘’ 맞닥뜨린 K-배터리 위기

(1) 시장: 중국과 경쟁심화, 격전지 된 유럽

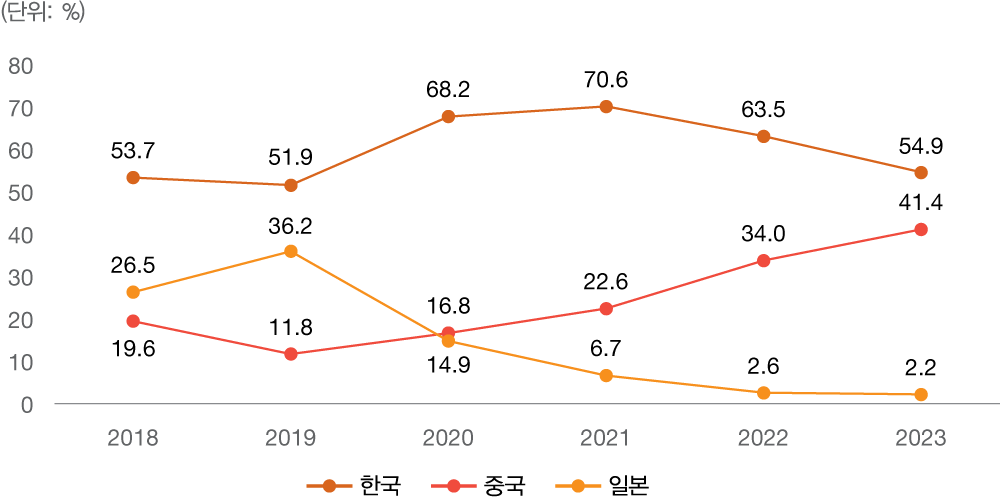

- 한 때 점유율 71%에 육박하던 유럽연합(EU) 시장에서 K-배터리 점유율 하락세가 뚜렷

- 2021년 70.6%를 기록했던 K배터리는 2022년 63.5%, 2023년에는 54.9%를 기록

- 중국업체들은 41.4%를 차지하며 턱밑까지 추격

EU 전기차 배터리 국가별 점유율 추이

자료: SNE Research, 삼일PwC경영연구원

- 최근 중국업체들은 유럽 시장에 공격적인 투자로 대응하고 있는데 이는 IRA법으로 북미 시장 판로 자체가 막혔고 내수 시장도 공급 과잉에 이른 것이 그 배경

- 유럽 전기차 시장은 삼원계 배터리가 메인으로 탑재되는데 주목할 부분은 CATL이 유럽에 공급하는 전기차 배터리가 LFP계열이 아니라 국내 업체들이 주력으로 삼는 삼원계(NCM)

- CATL이 유럽에 수출하는 배터리 판매량 중 90% 이상이 삼원계 배터리로 파악되고 2020년 10.2%에 불과하던 점유율은 2023년 기준 35.5%까지 상승

(2) 제품: 완성차들의 LFP 배터리 채택 비중 확대 가능성

- VW, BMW, Mercedes-Benz, Stellantis, Toyota, 현대차, GM, Ford 등 전통 완성차 업체들도 전기차 시장의 치열한 가격 경쟁에서 살아남기 위해 LFP 배터리 채택을 확대해 원가 경쟁력을 갖출 계획

주요 완성차업체 LFP 배터리 채택 현황·계획

자료: 유진투자증권, 삼일PwC경영연구원

Part 3 전망 및 제언

1. 제품 포트폴리오 확장 및 기술력 우위에 집중 |

|

2. 한국 배터리 안전성 부각을 통한 차별화 전략 |

|

3. 차세대 전지, 전고체 배터리 기술 고도화 |

|

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

Follow us