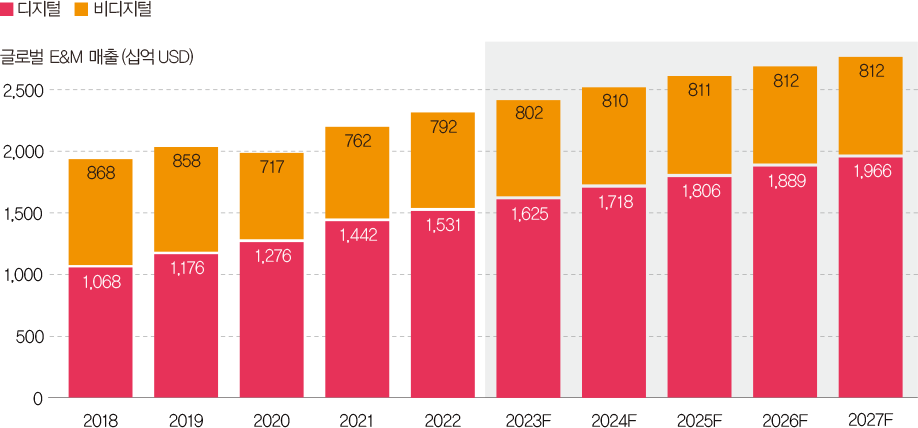

2022년은 엔터테인먼트와 미디어(E&M) 산업에게 몹시 어려운 시기였습니다. 세계 경제가 팬데믹에서 벗어나 일상으로 돌아가는 과정에서, E&M 산업 생태계는 일련의 재편이 이뤄지고 있으며, 그 중 일부 부문은 상당히 어려운 상황에 직면하였습니다. 인플레이션, 주식 시장 하락, 금리 상승, 양적완화정책 축소로 인해 산업의 확장 속도는 2021년 대비 둔화되었습니다. 그럼에도, 2022년 산업의 매출액은 전년대비 5.4% 증가했습니다. 지속되는 변화와 혼란 속에서, E&M 산업은 기존의 전략 방향을 재평가하고 핵심 분야에 다시 초점을 맞추어서 몇 가지 주요 가정을 수정했습니다.

글로벌 엔터테인먼트 & 미디어 전망을 위해 우리는 대단히 광범위한 정보를 활용했습니다. 본 보고서는 53개 지역에서 13개 부문의 성장에 대한 독자적인 예측을 담고 있으며, 이는 심층적인 리서치와 세밀한 모델링의 산물입니다. PwC 내 전문가들이 E&M 산업의 글로벌 리더들과 일한 수십 년의 경험을 통해 얻게 된 통찰력을 가지고 작업하였습니다. 매년 발행되는 본 전망 보고서는 실행 가능한 통찰과 전략을 지원하는 종합 데이터입니다.

2023년 전망에 따르면, E&M 업계 매출은 향후 5년간에도 성장을 지속할 것으로 예상되며 2027년 기준 약 2조 8천억 달러를 기록할 것으로 예상됩니다. 이 중 광고 부문은 성장을 거듭하여 약 9,520억 달러를 차지할 것으로 전망됩니다. 다만 이러한 전반적인 성장세 속에서, 매년 성장률은 하락할 것으로 예상됩니다.

성장률의 하락은 곧 다양한 산업과 지역에서 각각의 여러 성장의 영역들이 무엇인지를 파악하는 것이 그 어느 때보다 중요하다는 사실을 뜻합니다. 더불어, 이번 분석에서 주요 시사점이 하나 더 등장했는데 이는 매우 빠른 속도로 등장한 ‘인공지능’(AI)이라는 기술입니다. E&M 산업은 최근 디지털과 모바일이라는 기술적 발전에 대응하여 크게 성장한 기술 기반 산업임에 따라 앞으로, 생산성과 창의성에 대한 조력 수단으로서 AI의 잠재력을 받아들여야 합니다.

중요한 변곡점 2022년

2022년, 글로벌 E&M 산업의 총 매출액은 전년대비 5.4% 증가하여 2조 3,200억 달러를 기록했다. 이 성장률은 COVID-19 사태 이후 전 세계 경제와 산업이 반등하기 시작했던 2021년의 10.6% 성장률에 비해 크게 둔화된 수치다. 더불어 앞으로 다가올 5년간의 연간 성장률은 계속적으로 하락할 것으로 전망되며, 결과적으로 2027년 매출액은 2026년 대비 2.8% 증가하는 것에 그칠 것으로 예상된다. 이는 국제통화기금(IMF)이 예측한 해당 연도의 전체 산업 연간 성장률 3.1%보다 낮은 수치다.

소비 지출 부진으로 인한 경기 둔화는 기업들이 1) 기대치를 재조정하고, 2) 내부에 다시 집중하며, 3) 둔화된 성장을 극복하는 방안을 모색하도록 하고 있다. 이를 위해 기업은 새로운 기회를 찾을 수 있는 다양한 지리적·부문별 핫스팟에 집중하거나 콘텐츠 제작 과정의 생산성 향상을 위하여 생성형 AI와 같은 새로운 기술을 이용하고 있다.

[그림 1] 성장률 둔화

E&M 시장 성장 속도는 향후 5년간 지속적으로 둔화될 전망

참고: 2022년까지가 최신 데이터, 2023-2027의 값은 추정치

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia, IMF

성장률 부진에 대한 원인은 여러 가지다. 몇몇 섹터의 경우, 팬데믹 시기 초반에 경험할 수 있었던 수익 급증과 관심도가 사라졌다. 팬데믹 기간 E&M 업계 주요 성장 사례였던 팟캐스트 시장의 경우, 2020년대비 2022년의 경우, 팟캐스트 생성 규모가 약 80%나 감소하였다.

성장률 부진과 관련된 2022년과 그 이후의 가장 주요한 이슈는 소비자 지출의 감소이다. 인플레이션, 팬데믹 장기화로 초래된 피로감, 전쟁의 불확실성과 지정학적 불안정한 상황 등이 소비자들의 지출 감소를 유발했다. E&M 관련 소비자 지출은 2022년과 2027년 사이에 CAGR 2.4%의 저조한 성장을 보여, 약 9,032억 달러에 도달하는 것에 그치리라고 전망된다.

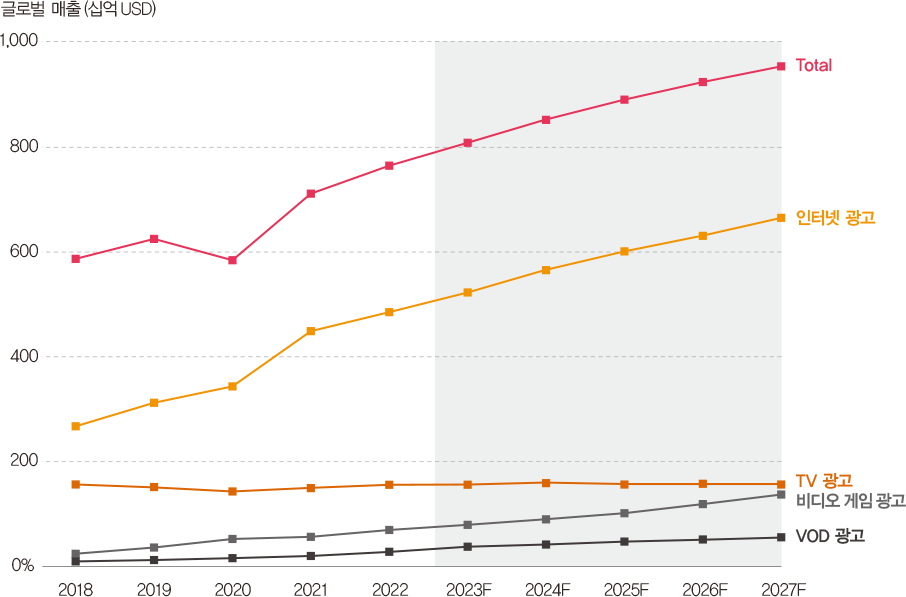

팬데믹 이후 일상화된 전자 상거래와 디지털 플랫폼의 이용 시간이 증가하면서, 각국의 기업들은 구매와 결정의 순간에 소비자들을 사로잡기 위한 더 많은 투자와 비용을 투입하고 있다. 2025년에는 광고 부문이 소비자 지출 부문을 뛰어넘어 가장 큰 산업 섹터로 자리잡을 전망이며, 2022년에만 8.1% 성장한 인터넷 광고 지출이 성장의 중심이 될 것이다. 글로벌 광고 매출은 2022년 7,637억 달러에서 향후 5년간 CAGR 4.5%로 성장해 2027년 9,526억 달러에 도달할 전망이다. 광고 부문이 E&M의 세 분야(광고, 소비자 지출, 인터넷 엑세스) 중 최초로 연간 매출 1조 달러를 가장 빠르게 달성할 것으로 예상된다. 세번째 주요 범주인 인터넷 액세스는 2026년 소비자 지출의 규모를 넘어설 것으로 예상된다.

[그림 2] 시장 규모 1조 달러에 접근

2025년, 광고는 소비자 지출과 인터넷 접근을 넘어 최대 부문이 될 것

참고: 2022년까지가 최신 데이터, 2023-2027의 값은 추정치

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia

E&M 상품들이 점점 아날로그에서 디지털화되면서, 생산과 유통 비용은 감소하고 있다. 한편, 이미 풍요의 시대를 맞이한 콘텐츠의 세계에서 디지털 콘텐츠 및 서비스 제공 업체들 사이의 경쟁은 심화되고 있다. 상기 두 가지 트렌드는 사람들이 디지털 엔터테인먼트와 미디어 환경에서 더 많은 시간을 쏟게 되지만, 이에 투입되는 비용이 증가하지는 않을 것이라는 점을 시사한다. 결과적으로 전체 지출에서 E&M 관련 1인당 소비 지출이 차지하는 비중은 2023년 평균 개인소득의 0.53%에서 2027년 0.45%로 감소할 전망이다.

기대치 재조정

E&M 상품과 서비스에 대한 소비자 지출 부분의 성장률 감소와 광고 부문의 성장률 증가의 경향을 바탕으로 업계 리더들은 기존 사업모델을 재평가할 것으로 예상된다. PwC의 제26차 연례 글로벌 CEO 조사에 따르면, E&M 업계 CEO의 40%가 그들이 현재 보유한 비즈니스 모델이 10년 내에 사라질 것이라고 답변했다. 이러한 예상은 업계 종사자 모두 자신의 사업의 미래에 대하여 불안함을 느끼고 있다는 사실을 입증한다.

2022년 급격한 금리 상승과 주식 시장 하락이라는 이중고는 기존의 여러 E&M 비즈니스 모델에 대해 의문을 갖게 만들었다. 소비자들의 관심과 지출을 얻기 위한 경쟁은 신규 시장 진입자의 지속적인 유입으로 인해 심화되고 있는 상황이다. 중국의 유명 롱폼 비디오 스트리밍 플랫폼인 아이치이(iQIYI), 텐센트 비디오와 유쿠(Youku)는 모바일로 접근 가능한 Douyin(Tiktok)과 Kuaishou(Kwai)와 같은 숏폼 비디오 플랫폼의 급부상으로 인해 이용자 트래픽을 잃고 있다.

전 세계적으로 디지털 광고 비용은 증가하고 있으나, 관련 광고매체는 보다 광범위한 업체들(전자 상거래 사이트, 비디오게임, 스트리밍 플랫폼 등)로 분산되고 있다. 글로벌 디지털 광고 수익의 과점 업체인 Meta와 Alphabet의 시장 점유율은 2022년까지 5년 연속 감소했으며 최근 시장 점유율은 50%이하로 떨어졌다.

최근 몇 년간, 팬데믹 기간 동안 디지털 기업의 많은 리더들은 공격적인 성장 전략을 추구해 왔다. 저금리 하에서 다수의 스타트업에 투자하였고, IT 개발자와 사업 아이디어를 가진 기획자들을 경쟁적으로 고용하였고, 많은 콘텐츠와 고객 확보하기 위해 마케팅 비용을 아끼지 않았다. 그러나, 2022년 자본시장의 변화로 인하여 비대해진 기존의 사업모델과 조직을 구조조정하기 시작했고 무분별했던 투자에 대한 재평가를 시작했다. 그리고 고객 확보를 위한 투자보다는 수익성이 우선순위가 되는 상황에 직면하고 있다.

Meta는 2023년을 ‘효율성의 해(the year of efficiency)’로 명명했다. 사실상 거의 모든 주요 기업들이 인력 감축을 진행하는 상황 속에서, 2023년초 4개월 동안 테크 분야의 해고는 168,000건을 넘어섰다. 넷플릭스는 구독자들 간의 계정 공유를 단속하기 시작했다. 글로벌 스트리밍 콘텐츠 소비 총액(넷플릭스, 애플 TV+, 아마존 프라임, 파라마운트+, 디즈니+, 맥스)은 2021년에서 2022년 사이에 45% 증가하여 232억 달러에 도달했지만, 2023년에는 14% 증가에 그쳐 265억 달러를 기록할 것으로 전망된다. Warner Bros. Discovery는 배트걸과 같은 영화들을 취소했고, 뉴스의 넷플릭스를 노렸던 CNN+는 출시된 지 한 달 만에 폐지되었다.

성장의 핫스팟: 광고 부문

광고 부문은 지속적으로 상승할 것이다. 앞서 언급한 바와 같이, 광고 부문은 3가지 부문(소비자 지출, 광고, 인터넷 엑세스) 중 최초로 향후 5년 후, 1조 달러 매출을 달성할 전망이다. 최대 규모의 전통 TV시장을 보유한 미국에서는 2023년 광고비 지출이 케이블 및 기타 구독료 수입을 초과할 것이며, 호주와 영국은 이미 초과하였다.

자세히 살펴보면 향후 5년간 광고 기반 주문형 비디오(AVOD, Ad-supported video on demand)의 매출은 거의 두 배가 될 것으로 예상된다. 동영상 스트리밍 업계는 유료 구독자들을 광고 시청으로부터 해방시키겠다고 했다가 다시 광고를 핵심 수익원으로 삼는 전략으로 선회하고 있다. 그리고 소비자들은 스트리밍 서비스 속의 광고를 이제 자연스럽게 수용하고 있다.

광고 기반 무료 스트리밍 TV(FAST, Free ad-supported streaming TV)는 시청 이력 등을 분석하여 큐레이션 된 채널들로 구성된 디지털 네트워크로, 표적 광고(Targeted Advertising)에 매우 적합하다. 현재 파라마운트 사가 소유한 플루토TV는 이러한 사업자들 중 하나였다. Roku, 삼성, LG와 같은 기기 제조업체들은 성장세인 커넥티드 TV시장을 공략하고, 스트리밍 채널을 핵심 사업과 함께 새로운 수익원으로 활용하고 있다. 일본의 라쿠텐은 본인들의 플랫폼상에서 방송 채널을 제공한다. FAST 시청자는 기타 온라인 및 유료 TV 서비스 시청자 대비 젊은 연령대로 구성되어 있다. Omdia의 2022년 조사에 따르면, 미국에서 FAST 서비스를 사용해봤다고 답한 응답자의 45%가 35세 미만이었다.

서비스 초기부터 25년간 광고를 거부했던 넷플릭스는, 2022년부터 일부 지역을 시작으로 광고가 포함된 저렴한 요금제를 출시하는 동시에 광고가 배제된 인상된 요금제를 제시했다. 2023년 5월, 넷플릭스는 해당 광고 요금제를 이용하는 구독자가 약 500만 명이라고 발표했다. 영국의 주요 무료 상업 방송사 ITV는 2022년 12월 ITVX라는 스트리밍 서비스를 개시하면서 두 가지 선택지를 제시했다. 첫 번째는 광고를 시청하면서 무료로 최신 및 과거 방송과 US 박스세트를 이용하는 방식이고, 두 번째는 광고 없이 구독료를 지불하고 StudioCanal Presents 와 BritBox의 콘텐츠를 시청하는 방식이다.

[그림 3] 디지털 수익

TV 광고 시장 침체로, 디지털 요소가 광고 시장 성장을 주도

참고: 2022년까지가 최신 데이터, 2023-2027의 값은 추정치

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia

성장의 핫스팟: 아시아

성장의 핵심 동력인 OTT(Over-the-top) 스트리밍은 신흥 시장에서 가장 빠르게 확대되고 있다. 이 시장은 모바일 광대역의 확산이 여전히 증가하고 있고, 기존의 통신서비스가 제공되지 않던 농촌지역이 서비스제공지역으로 편입되고 있다. 또한, 이 시장은 각 지역내 독자 콘텐츠와 스포츠관련 콘텐츠에 대한 수요가 높다는 특징이 있다. 2022년 아날로그 TV 방송을 중단한 인도네시아는 국민 3명 중 1명 이상이 스트리밍 서비스를 이용하고 있고, 이러한 서비스의 시청 시간은 연간 40%씩 증가하고 있다.

넷플릭스, 아마존 프라임, 디즈니+ 핫스타, HBO Go와 같은 글로벌 대기업들과 함께, WeTV, GoPlay, Mola TV, Vidio와 같은 현지 기업들이 인도네시아 스트리밍 시장에서 경쟁하고 있다. 더불어, 인도네시아의 섬들 전체에 초고속 인터넷이 보급되면서 장기적인 시장 성장이 예상된다.

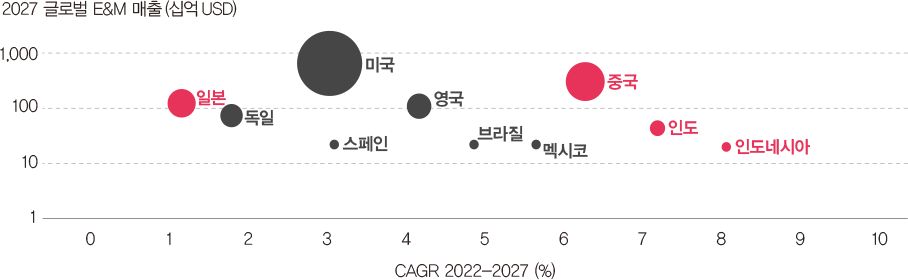

아래 도표에서 알 수 있듯이, 향후 소비자 지출과 광고 부문의 고성장이 기대되는 인도네시아는 중국, 인도와 함께 아시아 3대 주요 시장으로 꼽힌다. 전 세계에서 두 번째로 큰 E&M 시장규모를 가진 중국은 향후 5년간 총 E&M 매출이 2022년 2,260억 달러에서 미국의 2배가 넘는 CAGR 6.1%로 성장하여 2027년 3,050억 달러에 도달할 것으로 예상된다. 이러한 중국 E&M 시장 성장은 CAGR 9.1%에 달하는 인터넷 광고 매출의 고성장세가 주도할 것이다.

인도네시아는 2022년 130억 달러 수준의 매출을 기록하며 전 세계 15위의 시장이 되었으며, 이미 브라질, 멕시코, 스페인과 어깨를 나란히 하고 있다. 전체 매출은 2027년까지 CAGR 7.7% 성장할 것으로 전망된다.

[그림 4] 글로벌 시장 규모와 범위

고성장이 예상되는 아시아 지역

참고: 매출은 소비자 지출과 광고를 포함, 인터넷 접근 불포함. 2022년까지가 최신 데이터, 2023-2027의 값은 추정치

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia

성장의 핫스팟: 게임

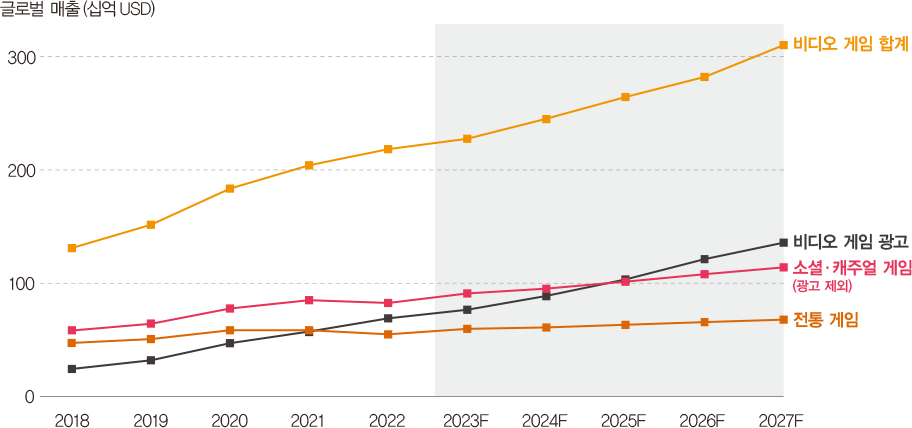

게임 부문은 글로벌 E&M 시장의 주요 부문 중 하나이다. 지속적으로 성장 중인 게임 시장은 다양한 연령대(특히 청소년)로부터 관심을 받고 있으며, 게임은 소비자 지출과 광고 시청이 동시에 이뤄지는 매체로 거듭나고 있다.

게임 분야 총 매출액은 2023년 2,270억 달러에서 CAGR 7.9%로 성장해 2027년 3,120억 달러에 도달할 전망이다. 게임 섹터 성장에 대한 확신과 함께, 게임 내 광고 수익은 2022년과 2027년 사이에 거의 두 배 가까이 증가해 2025년 1,000억 달러 규모에 이를 것으로 예상된다.

[그림 5] 게임 업계의 성장

소비자와 광고주의 주목을 받고 있는 게임

참고: 2022년까지가 최신 데이터, 2023-2027의 값은 추정치. 각 수치는 반올림되어 그 합이 합계와 일치하지 않을 때도 있음

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia

게임의 영향력으로 인해, 일부 인기 영화는 비디오 게임을 기반으로 제작되고 있다. 게임 IP 기반으로 제작된 영화는 2022년 북미 박스오피스에서 기록적인 한 해를 보냈으며, 그 중심에는 파라마운트사의 수퍼 소닉 2와 소니의 언차티드가 있었다. 2023년에는 슈퍼 마리오 브라더스 가 게임 IP 기반 영화 중 최초로 전 세계 박스 오피스에서 10억 달러 이상의 수익을 달성하는 기록을 세웠으며, 역대 최고 수익을 올린 20개 영화 중 하나가 되었다. 넷플릭스는 현재 기획 또는 제작 단계에 있는 게임 IP 영화를 최소 5편 보유하고 있다. 한편, 동명의 비디오 게임을 원작으로 하고 평론가들로부터 호평을 받고 있는 HBO Max 시리즈 더 라스트 오브 어스는 게임 IP의 힘을 보여주고 있다.

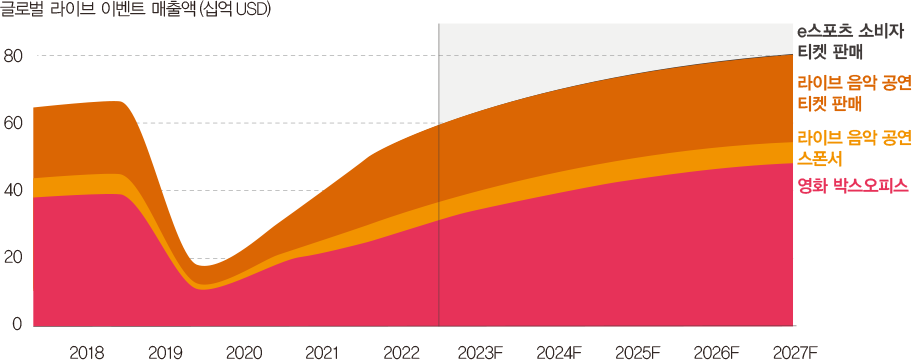

성장의 핫스팟: 라이브 이벤트

팬데믹 시기가 마무리되면서, 현재 라이브 부문은 성장을 재개했고 E&M 업계 전반의 성장률을 능가하고 있다. 소비자 지출 부문 내 모든 라이브 이벤트의 매출은 2024년이 되면 팬데믹 이전 수준을 넘을 것으로 예상되며, 2019년 666억 달러이던 매출은 2024년 687억 달러에 도달할 것으로 전망된다. 2027년까지 라이브 이벤트 매출액은 CAGR 9.6%로 성장할 것으로 예상되며, 이는 전체 소비자 지출 부문 성장률의 추정치인 2.4%의 4배에 달하는 수치다.

[그림 6] 외부활동 재활성화

다양한 대면 행사에 대한 소비자들의 참여도가 높음

참고: 2022년까지가 최신 데이터, 2023-2027의 값은 추정치

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia

영화 박스 오피스 매출액은 2025년이 되면 팬데믹 이전의 매출액에 도달할 것으로 예상되며, 전 세계 영화 관객이 매년 증가함에 따라 2019년 394억 달러에서 2025년 430억 달러로 증가할 전망이다. 중국에서는 2023년 1월 말 춘절 전후로 방역 관련 규제를 해제하자 박스 오피스 관객 수가 급증했다. 최대 수혜작은 이 시기 개봉한 장예모 감독의 시대극 블록버스터 영화 만강홍(Full River Red) 이었으며, 이 작품은 순식간에 해당 시즌 최고 수익을 올린 영화로 등극했다.

글로벌 e스포츠 티켓 판매 매출액은 2021년 2배, 2022년 147.8% 성장하여, 2022년에 이미 팬데믹 이전 수준으로 돌아왔다. 2022년 10월 싱가포르의 수용인원 1만명 이상의 2개 경기장에서 개최된 디 인터내셔널 도타2 챔피언십 경기의 표는 발매 즉시 매진되었다. e스포츠 시장은 E&M 업계에서 가장 빠르게 성장중인 부문 중 하나로, 향후 5년간 CAGR은 13.8%로 예상된다.

올해 라이브 음악 및 문화 행사 매출액은 2019년 팬데믹 이전의 최고치를 넘어설 전망이다. 2023년 4월에만 도쿄에서 밥 딜런, 에릭 클랩튼, 현지의 유명 펑크 밴드 The Starbems의 콘서트가 개최되었다. 동일 기간에 인도의 뭄바이에서는 획기적인 종합 문화 예술 공간 Nita Mukesh Ambani Cultural Centre가 문을 열었다. 3일간 진행된 개관 행사에는 인도 유명 인사와 국제적인 슈퍼스타, 패션리더, 저명한 예술가들이 참석했다.

라이브 이벤트(특히 스포츠)는 대규모 시청자를 동시에 모을 수 있는 장점이 있다. 현재 매우 활성화된 인도네시아 OTT 시장에서는, 현지 스트리밍 업체인 Vidio가 영국 프리미어리그 축구와 같은 프리미엄 스포츠 콘텐츠를 제공하면서 글로벌 스트리밍 대기업들과 경쟁하고 있다. 2022년 Vidio는 6천만 명의 월간 활성 이용자를 보유하며, 인도네시아에서 가장 빠른 속도로 성장하는 스트리밍 서비스 업체가 되었다. 브라질에서는 다양한 생방송 스포츠 콘텐츠를 제공하는 Globo의 SporTV가 시청자가 가장 많은 유료 TV 채널이 되었다. 2022년 10월, SporTV는 브라질 NBA 미디어 방영권을 다수 보유한 버드와이저와 서브 라이선스 계약을 체결하여 NBA 경기 중계권을 되찾았다.

새로운 성장 동력: 기술

E&M 산업은 궁극적으로 기술 기반 산업이다. 수년간 업계에서의 기술 관련 논의는 아날로그에서 디지털로, 유선에서 무선으로의 변화에 집중되었다. 작년의 화제였던 메타버스는 ‘Hype Cycle’을 지나 새로운 국면으로 접어들고 있다. PwC 전문가 Alexandra Rühl의 표현에 따르면 ‘Unflattening of the Internet’(AR, VR 기술을 통해 인터넷 세계를 3D 차원으로 구성)으로 정의되는 ‘메타버스’는 새로운 소셜 네트워크 수준에서 벗어나 게임, 엔터테인먼트, 통상의 비즈니스 업무 및 상거래를 위한 보다 풍부하고 몰입도 높은 디지털 플랫폼으로서의 역할로 변화하고 있다.

산업의 성장 잠재력은 현존하는 기술과 신흥 기술의 융합으로부터 나온다. 신흥 기술 중 가장 대표적인 것이 바로 인공지능(AI)이며, 특히 생성형 인공지능(Generative AI)이 핵심이라고 할 수 있다. 우리는 모두 스포티파이나 넷플릭스와 같은 플랫폼의 개인 맞춤화 추천 알고리즘을 체험해 보았으며, 인터넷 검색과 광고 전달에 AI가 이용되고 있다는 것을 알고 있다. 이러한 기술은 예상보다 더 빠른 속도로 우리의 삶 속에 녹아들고 있다.

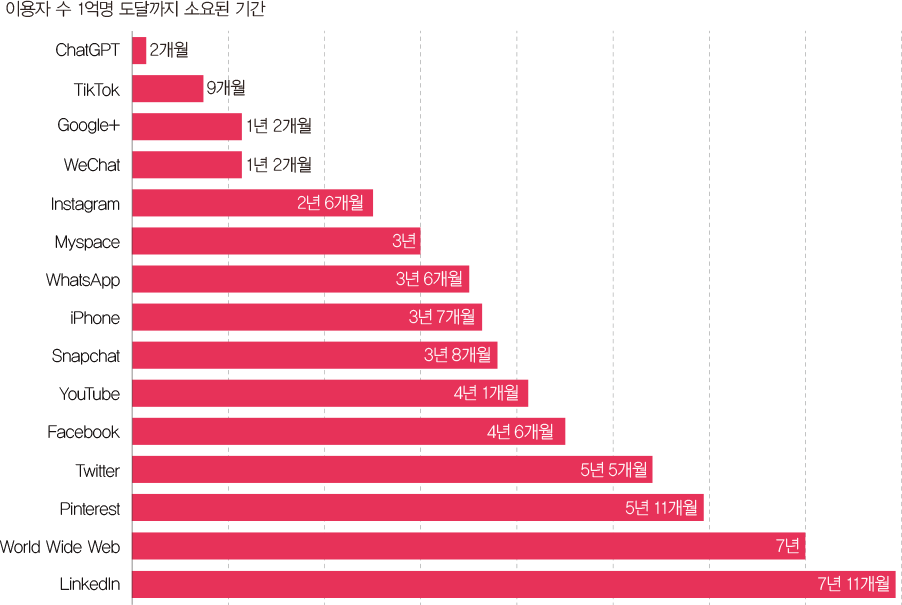

또한, 생성형 AI는 신경망, 고급 딥러닝 모델, 기타 AI 기술을 활용하여 새로운 창작물을 생성할 수 있다. 생성형 AI라는 새로운 물결은 한 신생 기업에 의해 주도되었다. 마이크로소프트의 지원을 받아 2022년 11월 출시된 OpenAI의 ChatGPT는 생성형 AI라는 기술을 모두가 체험하게 했으며, 해당 서비스의 전 세계 사용자 수는 단 2개월 만에 1억 명을 돌파한 바 있다. 이후 구글의 Bard가 시장에 출시되었고, 메타, 엔비디아, 바이두와 같은 빅테크 기업들도 관련 AI 기술의 개발에 몰두하고 있다.

[그림 7] 전례 없는 속도로 확대

소비자들은 ChatGPT와 같은 AI 툴을 빠르게 차용중

출처: PwC Analysis

생성형 AI는 점점 더 디지털화되는 E&M 산업을 위하여 만들어진 것처럼 보이기까지 한다. 특히 생성형 AI는 고부가가치 활동에 더 많은 시간을 사용할 수 있도록, 일상적이거나 노동집약적인 작업(예: 편집)에 활용되는 워크플로우를 자동화하여 생산성을 높이고 있다. 이를 이용하여 다양한 유형의 콘텐츠를 자동 생성하고 클라우드 지원을 통하여 버추얼 프로덕션이 가능해졌다. 그리고, 소비자 대면 사업(예: 케이블 기업)의 고객 서비스를 위하여 챗봇 등이 이용되고 있다.

생성형 AI는 기업과 개인이 콘텐츠를 제작하는 방식에 대해 새로운 시각을 제공해주고 있다. 생성형 AI는 비디오 또는 게임 콘텐츠 제작의 역량, 속도, 규모를 획기적으로 향상시킬 수 있다. 폭발적인 AI 기반 콘텐츠 제작 속도와 완성도는 스포티파이로 하여금 AI 음원의 단속을 강화하고 급기야 퇴출을 선언하게 했다.

많은 기업이 생성형 AI를 디지털 광고에 활용할 수 있는 방안을 열렬히 연구하고 있다. 최근 사례로는 나이키의 50주년 기념 ‘Never Done Evolving’이라는 캠페인이 있는데, 미국의 테니스 여제 세레나 윌리엄스의 역량을 AI로 분석하여 과거와 현재의 세레나 윌리엄스가 AI를 통해 대결을 펼치는 모습을 마케팅의 일환으로 시현했다. 인도에서는, 다양한 언어를 사용하고 지역별 차이가 존재하는 자국 내 시장을 겨냥하기 위해 브랜드의 광고에 AI를 활용했다. AI를 통해 현지화된 메시지 및 지역별 맞춤 제작을 구현했다.

E&M 산업은 향후 고도화된 생성형 AI를 적극적으로 활용할 산업 중의 하나로 예상된다. 다만, 이러한 생성형 AI의 빠른 발전 속도는 어떤 사업 모델에게는 근원적인 어려움을 줄 것이다. 그리고, 개인 정보 및 지적재산권 보호, 데이터 정보 등에 대한 보안, 환경 및 윤리적 문제에 대한 많은 고민이 논의되고 있다. 특히 생성형 AI를 통해 만들어진 고품질 텍스트와 시각적인 출력물들은 기존의 콘텐츠 제작자의 역할과 생계를 위협할 수 있으며, 출처와 저작권에 대한 침해 여부가 광범위하게 논의되고 있다. 이러한 문제들에 대해 2023년 봄 할리우드 작가들은 실제로 파업에 돌입하면서, 이러한 우려를 표출한 바 있다. 또한 생성형 AI의 결과물은 일관성이 없거나 부정확할 수 있고 데이터 프라이버시를 침해할 수도 있다는 점에서, 책임 있는 AI(Responsible AI) 프레임워크 구축에 대한 중요성이 강조되고 있다.

관련 딜 감소

지난 1년은 전 세계적으로 E&M 업계 딜이 상대적으로 부진한 기간이었다. 2021년과 2022년에는 다수의 SPAC들이 BuzzFeed와 Anghami와 같은 미디어 기업들을 상장시켰다. 그러나 금리 인상과 주식시장 하락은 비상장업체의 밸류에이션에 악영향을 미쳤고, 이와 관련된 벤쳐캐피탈업계의 활동도 위축되었다. 금리 인상으로 기업들의 레버리지 능력도 감소되었다. 벤처 투자를 등에 업고 승승장구하던 멀티미디어 스타트업 Vice는 한때 57억 달러 가치로 평가받았으나, 결국 파산신청을 하고 2023년 5월 2억 2,500만 달러의 가치로 매각되었다.

다만, 2023년 1월 마이크로소프트는 ChatGPT 개발사 OpenAI에 100억 달러의 기업가치로 후속 투자를 실행했는데, 이 거래는 미래 성장의 원동력으로서 AI 기술의 중요성을 입증하는 사례이다.

효율성과 구조조정에 대한 필요성에 따라 딜을 이뤄지고 있다. 2022년 4월에 완료된 430억 달러 규모의 워너 브라더스-디스커버리 합병 이후, 조직과 사업에 대한 구조조정, 재배치 및 재집중 등 일련의 노력이 이루어졌다. 합병 기업은 핵심 스트리밍 서비스의 이름을 맥스라고 변경했다. 2023년 5월 워너브라더스 디스커버리는 스트리밍 사업 부문이 예정보다 1년 더 일찍 이익을 창출할 것이라고 발표했다.

2023년 2월, 인도경쟁위원회(CCI, Competition Commission of India)는 Zee 엔터테인먼트와 소니 픽처스 엔터테인먼트의 100억 달러 합병을 조건부 승인했고, TV 채널, 디지털 플랫폼, 콘텐츠 제작에 이르는 인도 최대 복합기업 설립의 길을 열었다. 지난 1년간 일본에서 이루어진 엔터테인먼트와 미디어 업계 최대 규모 딜은 동영상 스트리밍 업체 U-Next와 OTT 플랫폼 Paravi 운영사인 프리미엄 플랫폼 재팬의 합병이었다. 2023년 2월 발표된 이번 딜은 유료 가입자 370만 명 이상의 결합 사업을 만들어, 글로벌 OTT 대기업들과 경쟁할 수 있는 보다 더 강력한 기반이 될 전망이다.

여전히 보류 중인 메가딜 중의 하나는 게임 업계의 향후 성장 방향을 보여준다. 2022년 1월 마이크로소프트사는 액티비전 블리자드 인수 금액으로 687억 달러를 제시했다. 이는 소프트웨어 기업과 게임 기업을 통합하고 액티비전 블리자드의 역량을 활용해 메타버스를 만들고자 하는 마이크로소프트의 계획하에 진행되었다. 현재 시점에서 EU 경쟁 규제 기관은 거래를 승인했지만, 미국과 영국의 기관은 여전히 승인하지 않고 있다. 영국에서는 클라우드 게임 시장에서 해당 딜이 미치게 될 영향을 우려하고 있고, 미국에서는 콘솔 게임 시장에 미칠 영향을 고민하고 있다.

개인화와 프라이버시, 규제 및 지정학 이슈 조정

전 세계 각 국의 정부들은 끊임없이 진화하고 있는 새롭고 강력한 기술들의 규제 필요성과 규제 방법에 대해 고민하고 있다. 그 과정에서 우리는 새로운 제품과 서비스를 제한하거나 심지어 금지하려는 시도까지 목격했다. E&M 산업이 디지털 제품 및 서비스에 점점 더 의존하게 됨에 따라 디지털 비즈니스 및 알고리즘을 규제하고 스스로 통제하기 위한 노력이 더욱 중요해지고 있다.

2021년 애플이 도입한 추적 차단 기능의 변화는 페이스북와 같은 주요 사업자의 광고 수익에 영향을 미쳤다. 다만 2022년 7월 구글이 자사의 크롬 브라우저가 2024년까지 서드파티 쿠키를 계속 지원할 것이라고 발표하면서, 기대를 모았던 쿠키의 종말은 다시 한번 미뤄졌다.

[그림 8] 디지털 우위

사실상 E&M 매출 성장의 요인은 디지털 상품과 서비스

참고: 2022년까지가 최신 데이터, 2023-2027의 값은 추정치

출처: PwC’s Global Entertainment & Media Outlook 2023-2027, Omdia

앱 추적이 어려운 세상에서 사업자들은 어떻게 하면 소비자들의 구매를 유도할 것인가를 고민한다. 즉, 소비자들의 익명성이 유지되는 상황에서 누구보다 신속하고 효과적으로 소비자들에게 개인화된 광고, 메시지, 콘텐츠를 제공하기 위한 경쟁이 심화되고 있다. 이러한 움직임의 상당 부분은 데이터 클린룸 설치 및 운영, 즉 사용자의 개인 식별 가능 정보가 효과적으로 익명화되는 안전한 데이터 저장 및 처리 환경에 초점을 맞추게 될 것으로 보인다. 그 결과 소비자 데이터를 동의 없이 공유할 수 없다는 EU의 일반정보보호 규정(GDPR, General Data Protection Regulation)에 부합되면서 쿠키 없이 개인화된 광고를 제공할 수 있게 된다.

사용자 익명화를 위한 여러 기술들이 적용되고 있는데, 특히 대량의 퍼스트 파티 데이터 풀에 액세스할 수 있는 D2C(Direct to Customer) 사업에서 활발히 사용된다. 해당 기술에는 일부 데이터 요소를 숨기거나 변경하여 역설계되는 일을 방지하는 데이터 마스킹, 데이터셋을 보다 높은 수준으로 파악하는 데이터 일반화, 일부 요소(예: 이메일 주소)를 다른 값으로 대체하는 데이터 가명 처리 등이 포함된다.

규제 강화

GDPR(Global Data Protection Regulation)이 전 세계 데이터 프라이버시 정책에 영향을 미치고 있는 가운데, EU는 새로운 디지털 서비스법(DSA, Digital Services Act)과 디지털 시장법(DMA, Digital Markets Act)으로 디지털 서비스에 대한 규칙들을 개정했다. 두 법안은 모두 EU의 디지털 주권(Digital Sovereignty) 확보와 안전하고 공정하며 개방적인 디지털 서비스 보장을 목표로 2022년 말에 시행되었다. 한편, 미국은 자국 버전 GDPR인 미국 개인정보보호법(ADPPA, American Data Privacy and Protection Act) 제정을 위해 나아가는 중이다. 이 법안이 제정된다면, 소비자가 개인 정보와 그의 상업적 사용에 대한 통제권 확대를 보장하는 미국 최초의 포괄적인 연방 개인정보 보호법이 될 것이다. 호주 정부는 자국 개인정보보호법의 수정안을 준비 중에 있으며, 이는 이용자들에게 표적 광고를 피하고, 프라이버시 침해에 대해 소송을 제기할 수 있으며, 본인의 개인 정보를 삭제할 권리를 부여하는 내용을 포함하고 있다.

인공지능(AI)은 디지털 규제의 주요 검토 분야로 빠르게 부상했다. 2023년 4월 이탈리아의 데이터 보호 당국은 ChatGPT에 대한 접속을 일시적으로 차단했다. EU 의회는 현재 인공지능 규제 법안을 제정하고 있으며, 이는 급속히 성장하는 신기술의 영역에 일종의 가드레일을 설치하는 EU 최초의 주요 활동 중 하나다.

지정학적 요소 역시 규제 개입에 중요 부문이다. 중국 정부가 사용자 데이터에 접근할 수도 있다는 보안 우려로 인해, 미국과 일부 서구 지역에서는 틱톡(TikTok)에 대한 단속이 시행되었다. 2023년 5월 미국 내에서 최초로 몬태나주가 틱톡 사용을 전면 금지한다고 발표했다.

상대적으로 억압적인 중국의 규제 환경은 최근 1년간 다양한 측면에서 과거와 다른 방향으로 움직이고 있다. 2023년 3월 중국 정부는 K-팝 스타를 포함한 한국 가수들의 중국 내 공연 금지 조치를 완화하면서, 외국 아티스트의 공연 신청 접수를 재개했다. 2021년 7월부터 2022년 4월까지 신규 게임 라이선스 발급을 금지했던 중국 정부는 2022년 12월부터 2023년 1월까지 텐센트를 포함한 게임 개발 기업에 200개 이상의 라이선스 발급을 승인했다. 또한 2023년 1월 중국 정부는 블랙 팬서: 와칸다 포에버 의 2월 초 개봉을 허가하면서, 마블 영화에 대한 4년간의 상영 금지령을 해제했다.

결론: 창조적인 아이디어의 확장

미래를 내다볼 때, 큰 그림을 주시하는 것이 중요하다. 향후 몇 년 동안, 광고와 디지털 영역은 지속적으로 성장할 것이며, 더 많은 변곡점들이 생길 것이다. 이러한 변곡점은 전 세계 5G 보급률이 4G 보급률을 넘어서는 2025년이 될 것으로 전망한다.

다만 매출 성장이 저조한 시기에 기업은 추가 긴축을 진행하면서, 기존 사업의 재평가와 재집중을 고민해야 한다. 시장의 참여자들은 변화하는 세상에 빠르고 탄력적으로 적응하고 있지만, 이러한 변화가 가져올 위험은 만만하지 않다. 소비자 행동의 진화, 규제 환경의 변화 및 신기술의 출현 등은 새로운 긴장 상태를 초래하는 동시에 새로운 가능성을 열어줄 것이다. 앞으로 데이터 보안을 위한 규제가 개인화 광고를 위한 AI 사용에 제동을 걸 것인가? 새로운 VR 기술 발전이 해당 분야에서 급속 성장의 발판을 마련할 것인가? 클라우드 시스템에 연결된 스마트 스타디움이 대면 행사와 디지털 서비스의 잠재력을 융합할 수 있는 새로운 플랫폼을 제공할 것인가?

어떤 길이 열리든, 반드시 혁신적인 사고를 받아들여야 할 것이다. E&M 산업은 항상 근본적으로 창조적인 노력에 기반했다. 그러나 이제 그 창의력은 보다 다양한 차원으로 확장되어야 하며, 목적에 맞게 활용되어야 한다. 향후 강력한 기술로 무장한 리더들은 제품과 서비스를 만들고, 유통하고, 수익화하는 방법에 대해 보다 창의력을 발휘할 필요가 있다. 그들이 시도하고 있는 상당한 투자에 대한 수익을 창출하고 측정하는 방법에 대해서도 고심해야 할 것이다. 결국 늘 그러했지만, 성장을 추구하기 위해 창의적으로 새로운 기회를 발견하고 지속적인 혁신과 발전을 추구해야한다.

Global Entertainment & Media Outlook 2023–2027

둔화되는 성장의 극복

구독자들이 PwC의 글로벌 엔터테인먼트 & 미디어 전망 보고서를 가치 있게 평가하는 이유는, 본 보고서가 앞으로 다가올 방대한 기회를 조명하고, 성공으로 가는 길을 계획하는 데에 도움을 주기 때문입니다. 본 보고서에서는 PwC의 팀 간 협력으로 생성된 공동 작업물의 범위와 고객들이 직면하는 문제에 대한 해결 방식을 확인할 수 있습니다.

올해 PwC의 조사 결과를 자세히 살펴보고 PwC의 관점이 역동적인 산업 환경 속 귀사의 발전에 어떻게 도움이 되는지 알고 싶으시다면, 삼일PwC의 E&M 담당 부서에 문의하여 주십시오.

Follow us