최근 국내 배터리산업은 원자재 가격 급등락과 전기차 수요 둔화, 중국 업체들의 저가형 배터리 공습 등 삼중고를 겪고 있습니다. 업황이 바닥 부근에 있어 서서히 개선 조짐이 나올 때가 됐다는 전망도 있지만 공격적인 투자와 가격경쟁력을 앞세운 중국과의 경쟁은 여전히 험로가 예상됩니다. 이에 삼일PwC경영연구원에서는 국내 업계가 직면한 문제들을 분석함으로써 K-배터리 현주소를 진단하고, 향후 배터리 시장 주도권을 잡기 위한 제언을 제시하고자 합니다.

I. P·Q·C(China)로 살펴보는 업황 분석

Price:

- 통상 배터리 업계는 핵심 광물 가격변동과 배터리 판가를 연동해 납품 계약 체결

- 2023년 이후 리튬, 코발트 등 핵심광물 가격 폭락으로 최종재 판가 인하 및 재고평가손실 발생

Quantity:

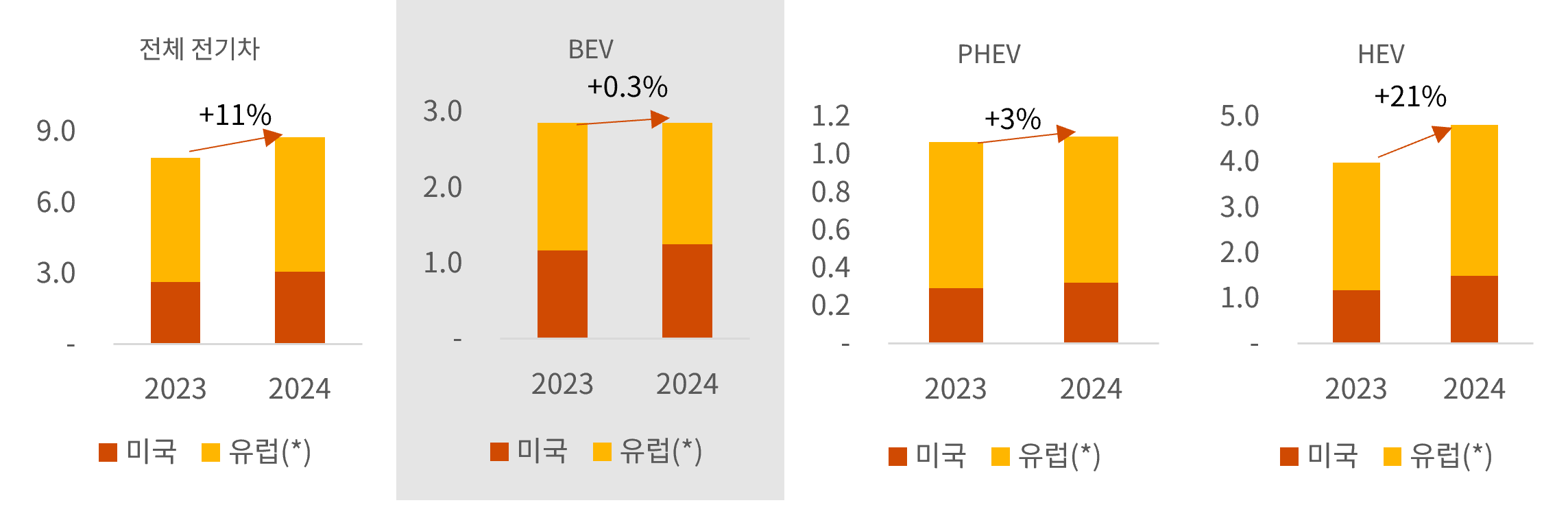

- 2022~2023년 유럽 주요국의 전기차 보조금 축소 및 2025년 출범한 트럼프 행정부의 IRA 지원 규모 축소 가능성으로 전기차 시장 위축

- 특히, 배터리 시장과 직결되는 순수전기차(BEV) 판매 증가율 둔화(2024년 증가율 0.3%)

미국 · 유럽지역 전기차 판매량 (단위: 백만 대)

(*) 10개국 한정(프랑스, 독일, 이탈리아, 스페인, 영국, 오스트리아, 네덜란드, 노르웨이, 스웨덴, 스위스)

Source: PwC

China:

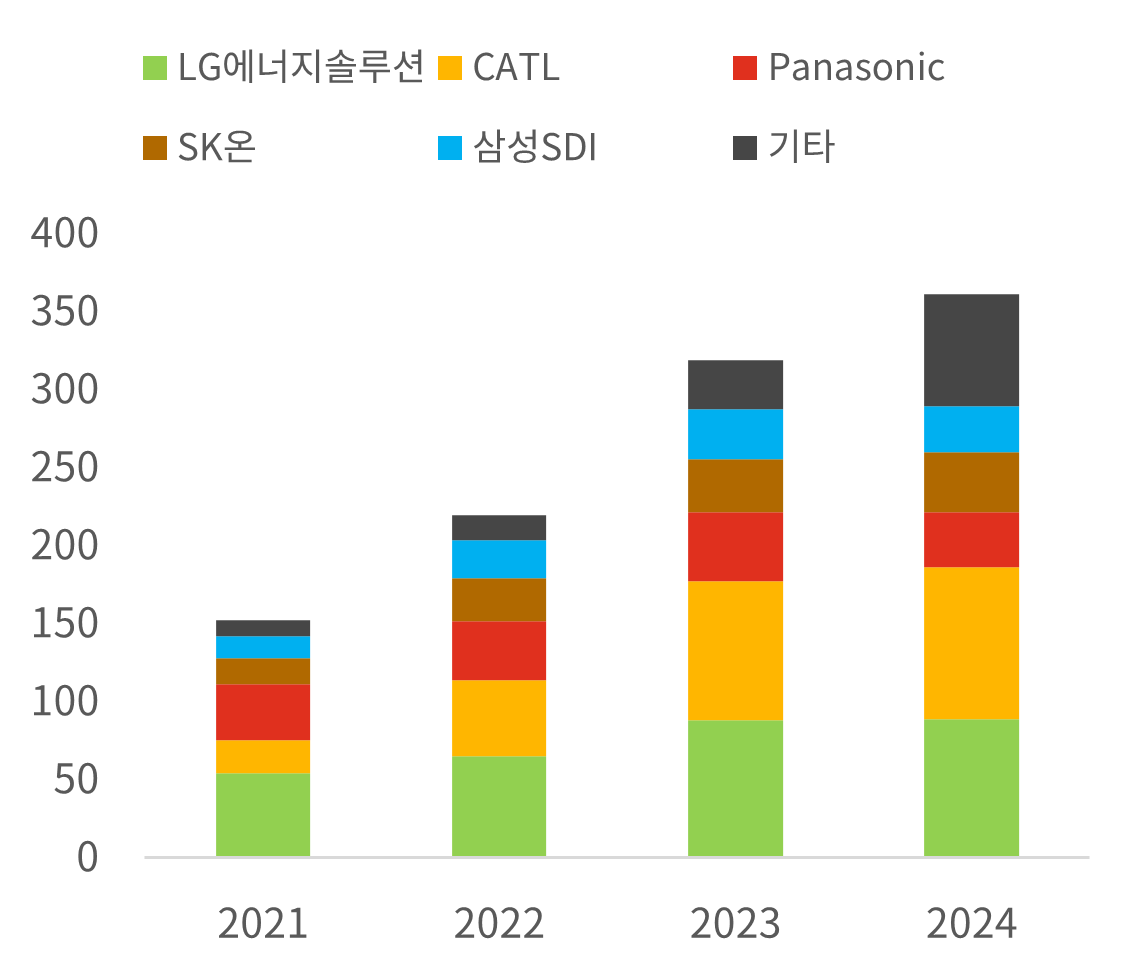

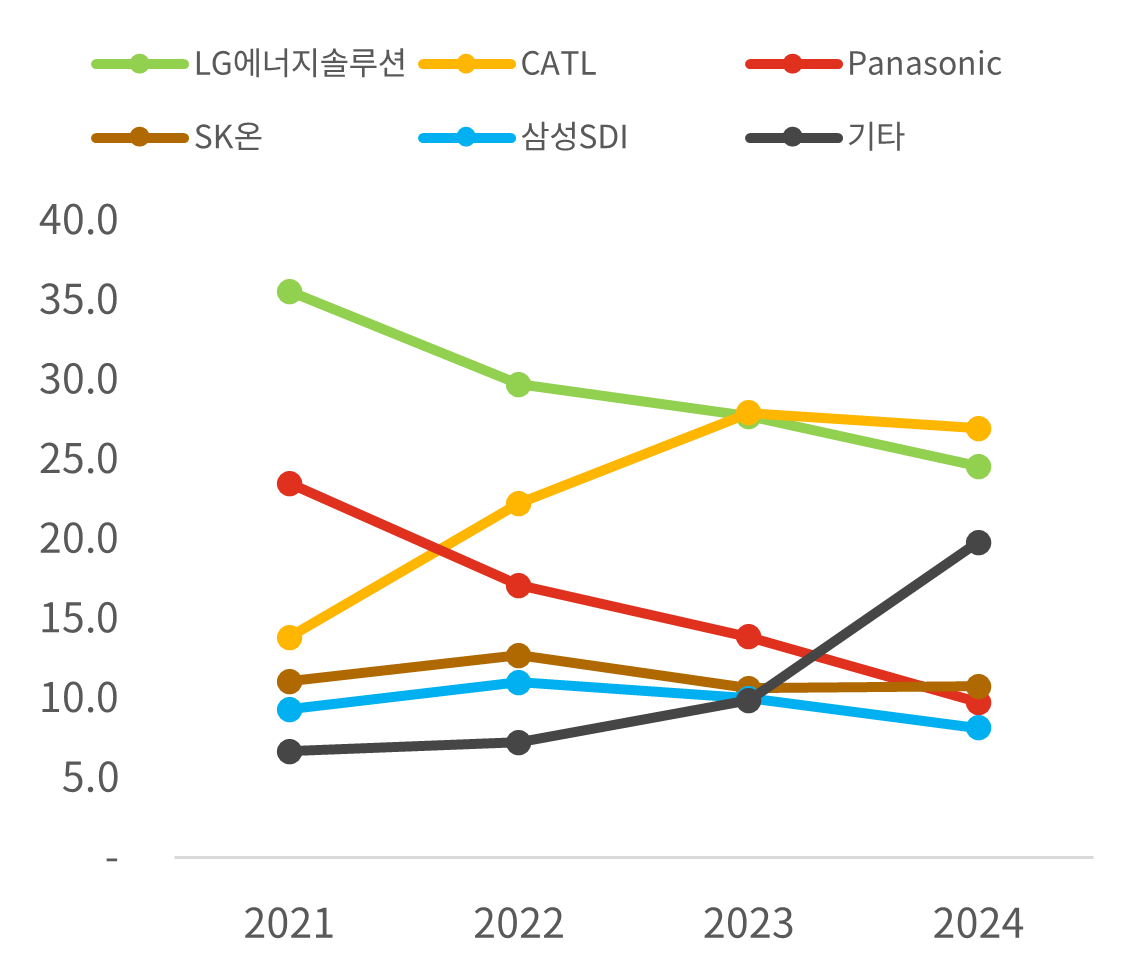

- 중국이 선점한 LFP 배터리는 국내 업체 주력 제품인 삼원계 배터리 대비 약 30% 저렴한 생산 가능

- 중국의 빠른 시장점유율 확대로 중국을 제외한 글로벌 시장에서 K-배터리 점유율 2021년 56% → 2024년 44%로 축소

업체별 배터리 출하량 (단위: GWh)

(*) 중국시장 제외

Source: SNE리서치, 삼일PwC경영연구원

업체별 배터리 출하량 점유율 (단위: %)

(*) 중국시장 제외

Source: SNE리서치, 삼일PwC경영연구원

P×Q-C=한국 배터리산업 현주소

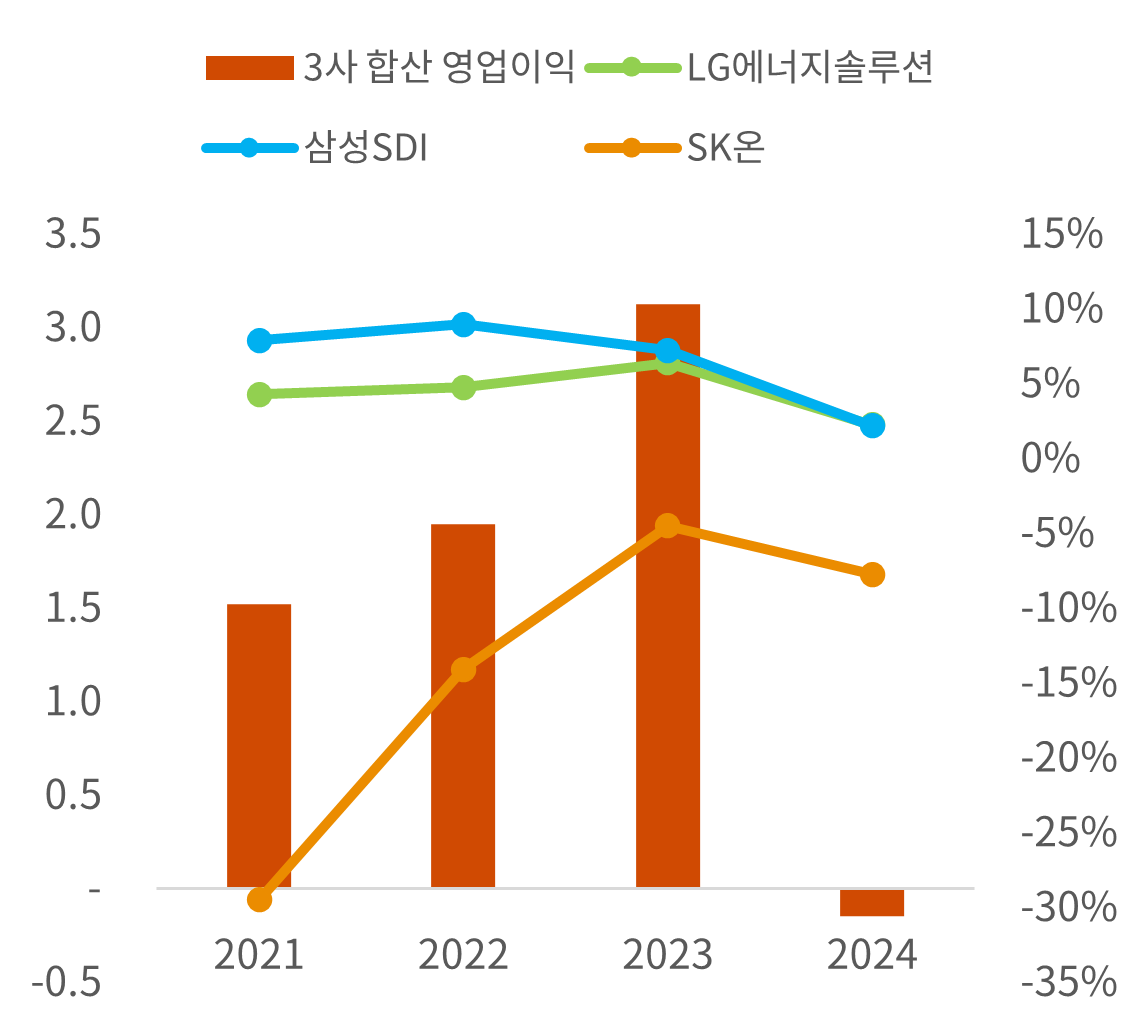

- 원자재 가격하락의 판매가 이전(P↓), 전방산업 전기차 수요정체(Q ↓), 중국의 맹추격(C↑)이 맞물려 국내 배터리 3사 2024년 합산 영업이익은 전년대비 105% 급감(적자전환)

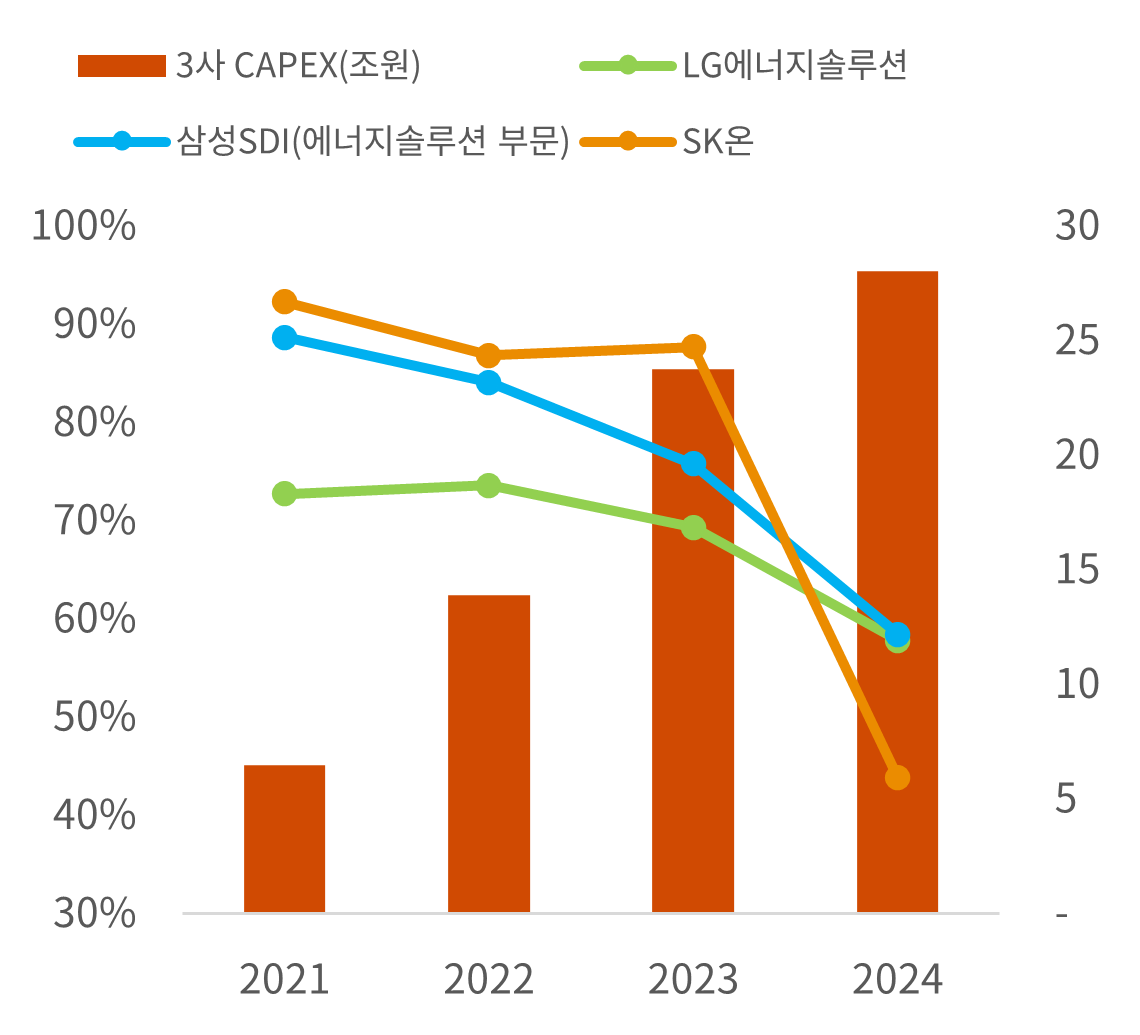

- 배터리 3사 생산 가동률 평균치도 2023년 78% → 2024년 53%로 하락하여 최근 큰 폭으로 늘려온 투자규모(CAPEX)에도 제동

국내 배터리 3사 영업실적 (단위: 조 원)

Source: DART, 삼일PwC경영연구원

국내 배터리 3사 합산 CAPEX 및 생산 가동률

(*) CAPEX 금액은 현금흐름표상 유형자산 취득 금액

Source: DART, 삼일PwC경영연구원

II. 위기의 K-배터리, 생존전략은?

P·Q 관련 중장기 긍정 Point

- 리튬, 니켈 등 핵심 광물가격은 2027년까지 비교적 낮은 변동성 내에서 점진적 우상향 전망

- 최근의 전기차 수요 둔화는 중장기적으로 각국의 탈탄소화 흐름에 따라 개선 예상

- 이 외에도 자율주행, 디지털 전환, 에너지저장장치(ESS) 등 다양한 산업 발전 과정에서 배터리 사용 확대 전망

관건은 중국(C)과의 경쟁

- 한국의 삼원계 배터리는 중국 LFP 배터리 대비 에너지 밀도 우위에 있었으나, 최근 Cell to Pack 기술로 LFP 배터리의 약점이 보완되는 등 기술 혁신 가속화

- 한국도 LFP 개발 참전이 불가피한 상황이며, 개발 · 양산에 여러 난제가 존재하여 공급망과 최종 시장을 포괄하는 전방위적 대응 필요

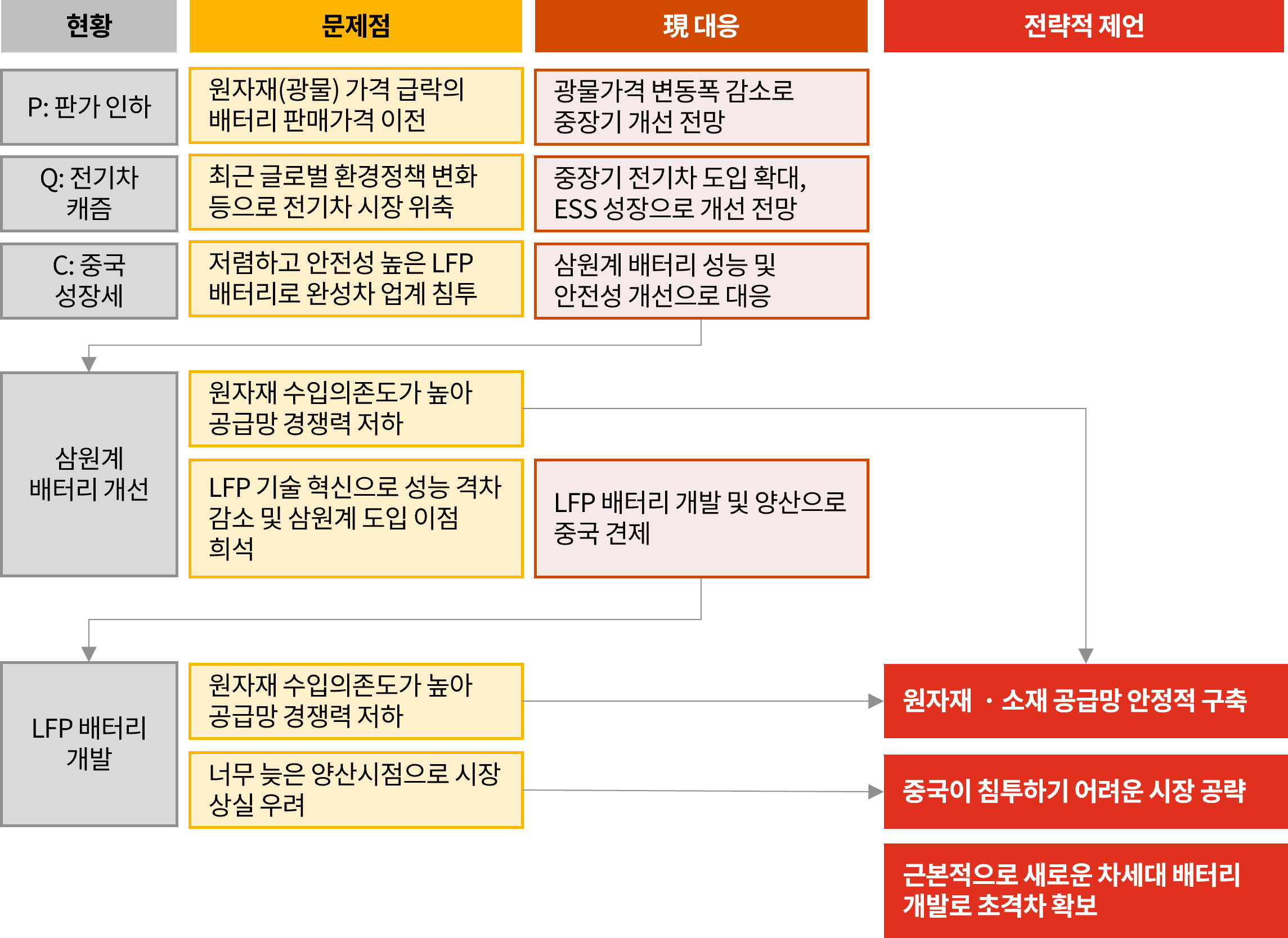

K-배터리 위기상황과 대응방안

Source: 삼일PwC경영연구원

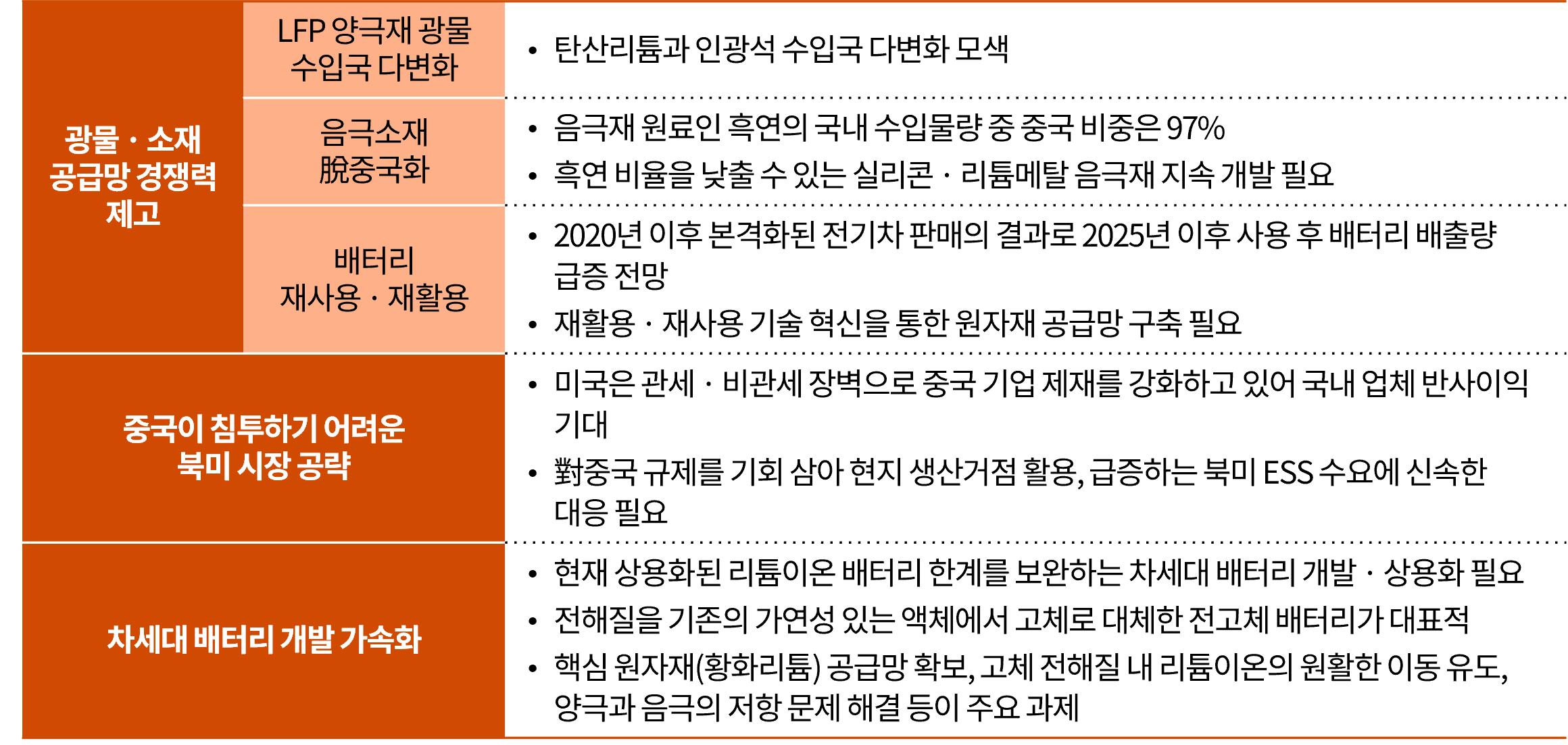

III. 제언

Source: 삼일PwC경영연구원

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

※ 위의 수신동의 URL에 접속이 안되는 경우, 아래 PDF 파일을 다운로드 및 작성하여 신청해 주십시오.

[PDF] 삼일회계법인 마케팅 수신 동의 (일반 기업용) [PDF] 삼일회계법인 마케팅 수신 동의 (감사 또는 감사위원용)담당자에게 파일(PDF)보내기

Follow us