삼일PwC경영연구원

한국인의 매운 맛: K-Food

한국경제의 위상이 높아지고 K-콘텐츠의 파급력이 커짐에 따라, K-Food에 대한 관심이 높아지고 있습니다. 과거 불고기∙김치 등의 전통적 음식으로 대변되던 한국음식은 최근 만두∙라면∙김밥 등으로 품목이 확장되며, 내수 성장의 한계에 부딪힌 국내 음식료 업계들에게 해외 시장이 새로운 성장 돌파구로 부상하고 있습니다. 금번 보고서에서는 국내 음식료 산업의 현황을 살펴보고, 주요 성장동력인 해외부문을 집중 점검하였으며, 해외에서의 지속적 성장을 위한 전략적 제언을 제시하였습니다.

1. 음식료 산업 개요

- 글로벌 시장: 약 8.3조 달러(’22년 기준)으로, 5개년 CAGR 2.2%의 낮은 성장세

- 국내 시장: 169조 원(’22년 기준, 음식료품 제조업 기준) 규모로 5개년 CAGR 8.2%. 글로벌 대비 높은 성장률은 높은 수출증가율(동 기간 CAGR 7.4% )에 기인

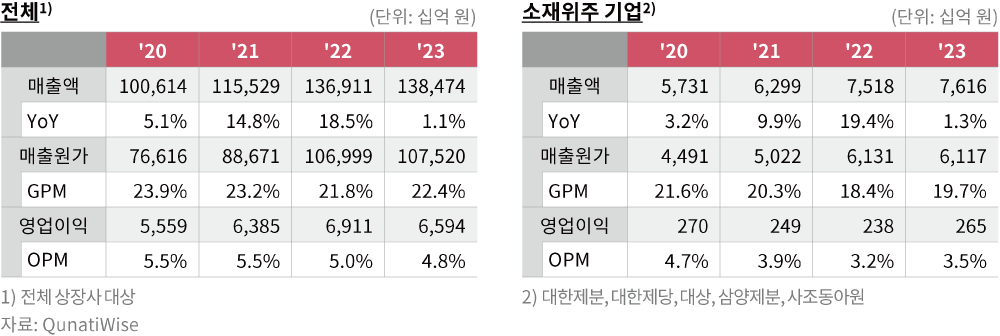

2. 한국의 음식료 산업 현황: 매출 성장 둔화 & 높은 투입원가(곡물가) 지속으로 마진 하락

- 매출: 팬데믹에도 안정적 성장세 시현하였으나, 지속된 인플레이션에 따른 가격저항 발생하며 ’23년 성장 둔화

- 매출원가: 매출원가에서 원재료비(곡물가 등)가 차지하는 비중은 75% 수준. ’20년 하반기부터 곡물가 상승하며 매출원가 상승

- 영업이익: 매출원가 상승에도 판촉비 축소 등을 통해 5% 수준의 안정적 영업이익률 유지해왔으나, ’23년은 매출 부진에 따라 마진 감소

음식료 업종 실적 현황

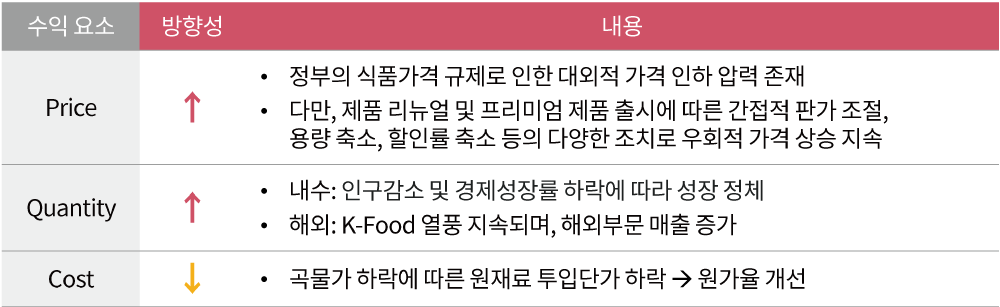

3. 한국의 음식료 산업 전망: ’23.3Q부터 상승 사이클 진입

- 가격(P) 상승 + 수출을 통한 성장동력(Q) 확보 + 원재료가(C) 하락 → 기업가치 Level-up

4. 세계로 가는 K-Food

(1) 현황

- 음식료 수출액은 ’23년 107억 달러로 ’13년 67억 달러 대비 60% 성장했으며, 코로나-19 이후 성장 가속화

- [지역별] 일본(19억 달러, 총 수출 중 18%), 중국(18억 달러, 17%), 미국(16억 달러, 15%) 順 (’23년 기준). 일본 비중 지속 감소 vs 중국과 미국의 높은 성장세

- [품목별] 가공식품(58%), 어패류(19%), 음료(10%), 김(7%) 順 높은 비중 차지 (’23년 기준)

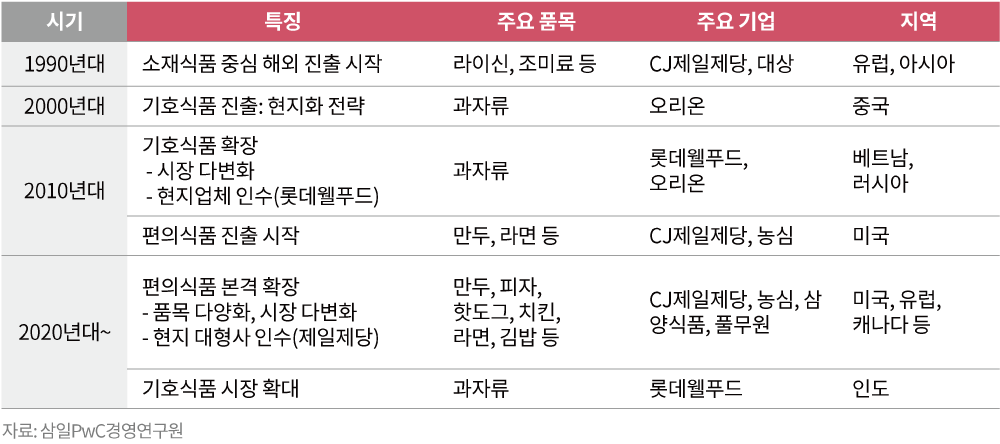

(2) 기업별 동향

- 국내 음식료 기업 중 해외 매출 비중이 30% 이상인 기업은 삼양식품, 오리온, CJ제일제당, 농심, 대상

- 제과 부문은 아시아 신흥 시장을, 가공식품은 미국과 유럽 지역 등 서구권에 주력

음식료 기업들의 해외진출 내역

(3) 전망

- 향후 K-Food 성장이 지속될 것이라고 보는 이유는

- 지난 20년 간 정체된 내수시장에서 치열하게 생존한 기업들은 고도의 제품 경쟁력 보유

- 과자∙기호식품을 넘어 맛에 대한 진입장벽이 높은 김치∙식사대용식품 등으로 해외 소비자의 관심 확대되며, 다양한 품목에 대한 수출 잠재력 확보

- 드라마∙음악 등 K-콘텐츠 완성도 향상되며, 한국문화에 대한 관심 지속

- 인플레이션 심화로 높아진 외식물가에 대한 부담 → 내식 수요 증가 → 냉동식품 수요 증가

(※북미 지역 외식물가: 일반 식당 34$, 햄버거 체인 14$ vs 신라면 1.2$, 불닭볶음면 1.4$)

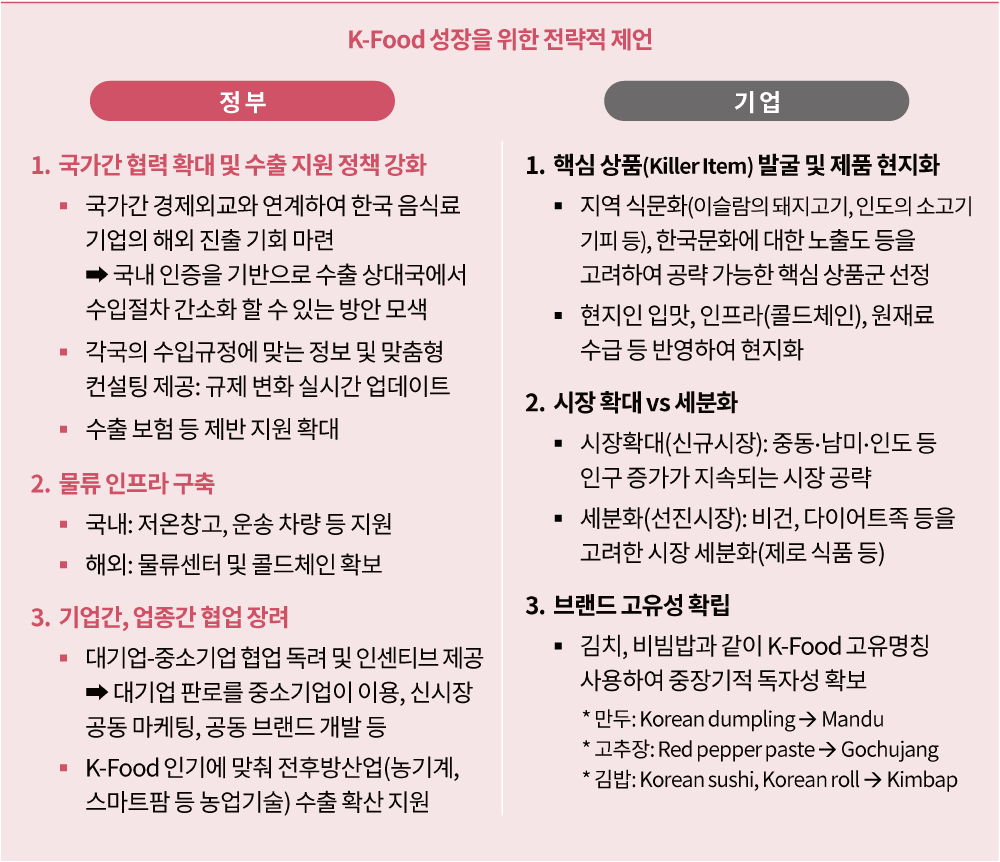

5. 결론 및 Implication

- K-Food 확산을 위해 기업 뿐 아니라, 국가적 차원의 지원 전략 필요

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

Follow us