어려운 경제 상황에서 기술 전환의 추진

Next in auto 2024

2023년을 마무리하고 2024년으로 접어들면서, 자동차 제조업체와 공급업체들은 여전히 고질적인 인플레이션, 고금리, 경기 침체 우려, 그리고 지속되는 공급망 문제에 직면하고 있습니다. 이러한 상황이 계속된다면, 업계의 이익과 매출 성장에 영향을 줄 수 있습니다.

동시에 자동차 업계는 커넥티드, 자율주행, 공유차량, 전기(CASE) 기술, 특히 전기차(EV)로의 계속되는 전환을 뒷받침하기 위해 새로운 비즈니스 모델을 설계하고, 고객 경험을 재구성하는 데 주력하고 있습니다.

또한 유의해야 할 사항도 많습니다. 주문자 상표 부착 제조업체(OEM사)와 공급업체 모두 팬데믹 봉쇄와 전세계적 반도체칩 부족 사태를 통해 운영 및 비즈니스 모델의 회복력을 구축해야 하는 것에 대한 중요한 교훈을 얻었습니다. 또한 앞으로 업계 경영진은 매출과 손익을 모두 개선할 수 있는 전략을 채택할 수 있습니다. 동시에, 기업들은 전기차로의 전환을 가속화하고, 전국적으로 실현 가능한 EV 충전 네트워크 구축을 추진해야 합니다.

Auto industry focus areas for 2024

회복능력 관리: 거시 경제적 역풍에 대처하기 위한 로드맵

또 다른 어려움의 시작?

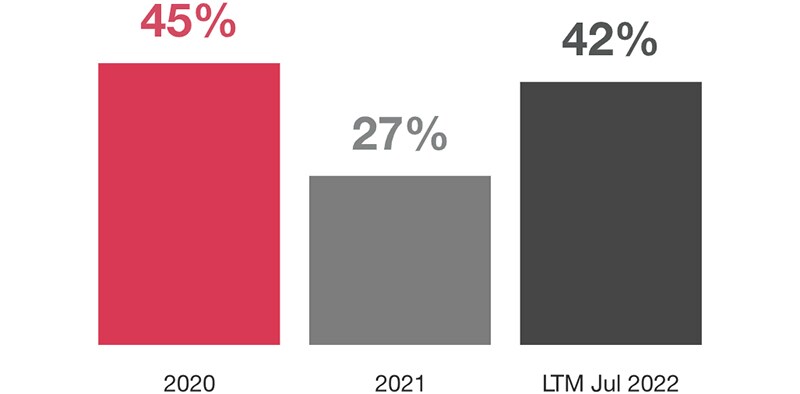

2022년에는 자동차 부품 공급업체들에게 새로운 도전 과제가 있었으며, 이러한 상황은 지속될 수 있습니다. 2022년 상반기에는 공급업체들의 어려움이 크게 증가하여 이미 부진한 실적에 압박이 더해졌습니다. PwC 분석에 따르면, 어려움을 겪고 있는 공급업체의 비율이 2021년 27%에서 2022년 상반기에는 42%로 증가했으며, 특히 파워트레인과 인테리어 부문에서 이러한 현상이 두드러졌습니다.

OEM과 공급업체들은 2024년에 접어들면서, 인플레이션 및 경기 침체 압력, 상대적으로 높은 금리, 예측 불가능한 연료 및 원자재 가격, 공급망 문제, 숙련된 인원 등 지속적인 거시경제적 문제에 대비해야 할 필요가 있습니다.

2020년의 재현? 자동차 공급업체들, 새로운 어려움을 경험하다

일정 수준의 어려움을 겪는다고 보고한 전 세계 자동차 공급업체의 비율(%) (2020년~2022년 상반기)

Source: PwC analysis

정비, 재검토, 재도약

이러한 모든 추세가 공급업체의 마진과 현금 유동성을 압박하고 있으며, 이는 성장에 필요한 자본에 투자할 수 있는 능력을 제한하고 있습니다. 이는 많은 회사들이 중단기 계획을 재조정해야 할 가능성을 높입니다. 우리는 이를 "정비, 재검토, 재도약" 전략이라고 부릅니다.

그럼에도 불구하고, 기업들이 회복 관리를 위해 활용할 수 있는 수단들이 있습니다. 우리는 기업들이 현금 유동성을 더욱 보호하고 수익성 증가에 집중할 수 있도록 2년 간의 청사진을 구상합니다. 즉각적인 조치에는 "정비" 단계가 포함되며, 이는 운전자본, 투자자본 및 추가 자본의 관리를 변경하여 현금을 생성함으로써 유동성을 증가시키는 데 중점을 둡니다. 유동성이 회복된 후, 기업들은 "재검토" 및 "재도약" 단계에서 수익성에 중점을 두어야 합니다.

정비, 재검토, 재도약: 유동성과 수익성을 위한 2년간의 회복 계획

1. 정비 (~3개월)

최우선적으로 현금보유 고려

- 면밀하고 중앙집중화된 현금 및 운전자본 관리 접근 방식을 통한 빠른 현금 창출

- 계약, 자금조달 수단 및 채권자의 관리

회복 문화

- 핵심 인력과 능력의 활용을 위해 "우리는 할 수 있다(Yes we can)" 문화를 실천

- 증가된 비용을 공급단가에 반영하는 협상을 할수 있도록 조직에 권한을 부여

2. 재검토 (3~12개월)

시나리오 계획

- 비용의 공급단가 반영의 영향과 필요성에 대한 투명성

- 전면적인 투명성과 위험 평가를 바탕으로 경기 침체 대응 시나리오를 계획

“New normal”에 적응

- 고정비의 절감과 손익분기점의 하향

- 비용 구조를 최대한 유연하게 변환

- 포트폴리오와 생산능력의 조정

3. 재도약 (12~24개월)

변화의 경쟁에서 뒤처지지 않기

- 경기 침체 압력은 영구적이지 않으므로 미리 계획하고 위기를 활용하여 역량을 강화

- 더욱 강하게 극복하기 위해 자원, 기술 및 협력사 확보

Source: PwC analysis

어려움에도 불구하고 가속화되는 기술 전환

전기차에 5,000억 달러 투자

OEM사와 공급업체, 그리고 투자자들이 2020년대 말까지 전기차(EV) 전환을 진행하고 있으며, 우리는 2030년 이후에도 이 추세가 가속화될 것으로 예상합니다. PwC 분석에 따르면, OEM사들은 대규모 전기차 전환을 촉진하기 위해 향후 10년 동안 약 5,000억 달러(현재도 계속 증가 중)를 제조에 투자할 가능성이 높은 것으로 나타났으며, PwC 분석 결과 미국 내 전기차 전용 제조 공장의 수는 현재 9개에서 2029년에는 41개로 증가할 예정입니다. 또한, 최근의 인수합병(M&A) 활동도 전기차 전환에 대한 투자 욕구가 커지고 있음을 나타냅니다. 예시로, 해당 분석에서는 2021년의 모든 자동차 공급 계약의 약 30%(금액 기준으로는 66%)가 재무투자자에 의해 시작되었으며, 대부분의 대형 거래는 전기차 및 첨단 운전자 보조 시스템(ADAS) 부품 중심의 거래였다고 밝혔습니다.

한편, 전기차 부품 부문은 상당한 성장이 예상되며, 최근 PwC 분석에 따르면 미국 전기 파워트레인 및 배터리 부문만으로도 2021년의 100억 달러에서 2035년에는 1,280억 달러에 이를 것 으로 예상됩니다.

성과: 2030년까지 미국에서 30%의 전기차 보급

2020년대 말까지 거의 모든 OEM사의 파워트레인 구성을 크게 변화시킬 수 있는 전반적인 투자 모멘텀이 있을 것으로 예상됩니다. 이는 내연기관으로 구동되는 대부분의 차량이 다수의 전기차로 전환되는 것을 의미합니다. PwC의 자동차 산업 전망에 따르면, 미국에서 전기차 보급률은 현재 약 5%에서 2030년에는 30%로 증가할 것으로 예상되며, 전세계 보급률은 현재 약 10%에서 41%로 증가할 것으로 예상됩니다. 또한 동일한 전망에 따르면, 2029년까지 전세계 자동차 OEM사들은 1,000개 이상(2022년의 약 2배)의 배터리 전기차(BEV) 모델을 출시할 것으로 예상되며, 그 중 약 170개는 북미 지역일 것으로 예상됩니다.

자동차 OEM사, 전국의 전기차 충전 인프라 구축에 중요한 역할을 수행

더 넓은 전기차 보급을 위해서는 전국의 공공 충전 인프라가 더 많이 필요할 것입니다. PwC는 현재 약 400만 개(공공, 준공영, 민간, 개인 주거용 및 개인 이동식 케이블 충전기 포함)인 충전소 수가 2030년까지 전국적으로 3,500만 개로 증가할 것으로 예상합니다. 이는 대부분의 OEM사들이 장기적인 전략을 개발하고, 충전소 운영자(CPO)뿐만 아니라 인센티브를 제공하는 지역 및 주 정부와의 관계를 구축해야 하는 것을 의미합니다.

전기차 전환을 원활히 진행하기 위한 OEM사 및 공급업체의 주요 전략

팬데믹으로 인해 자동차 산업은 더욱 회복력을 가져야 하며, 앞으로 업계는 새로운 역량 도입과 전기차 시대에 맞춰 새로운 비즈니스 모델 구축, 두 가지 측면에서 회복력을 보여주어야 합니다. 이를 위해서는 인플레이션, 금리 상승, 공급망 문제, 경기 침체 압력 등 거시경제적 요인의 영향을 완화하면서 단기, 중기 및 장기적인 계획과 전략을 수립해야 합니다.

Learn more

- Digital auto report 2023

- The US electric vehicle charging market could grow nearly tenfold by 2030: how will we get there?

- Electric vehicles and the charging infrastructure: a new mindset?

- Turbocharging innovation through automotive software

- America’s coast-to-coast EV-charging network: Where–and how–it could roll out

- EV charging growth: How can power and utilities prepare?

- Automakers and suppliers have a failure-to-launch problem. How can they fix it?

전기차 전환을 원활히 진행하기 위한 OEM사 및 공급업체의 주요 전략

| 단기계획 ▶ | 중기계획 ▶ | 장기계획 | |||

|---|---|---|---|---|---|

운영 및 역량 역량 개발 및 새로운 프로그램 출시 관리를 위한 운영 TF 구성 |

제조 민첩성 OEM 수요의 변화와 내연기관(ICE) 및 전기차(EV) 포트폴리오 재조정에 대응 |

전략적 관계 명확한 파이프라인과 장기 비전을 가지고 OEM사 및 1, 2, 3차 공급업체와의 관계를 구축하고, 예상되는 안정적인 물량을 가진 적절한 프로그램을 목표로 설정 |

공급망 회복력 공급 상황을 관리하고 원자재와 부품 확보를 위해 신중하게 결정 |

제조 거점 기존 제조거점을 전기차에 맞게 재구성하고 새로운 위치에 대한 전략 고려 |

제품/포트폴리오 전략 포트폴리오를 재조정하여 고성장 부문인 전기차 부품, 제품 및 서비스에 투자 |