I. 생수 시장 개요

- 생수 정의: 식용이 가능한 물(식수), 또는 급수되는 정수를 포괄해서 부르는 용어

- 먹는샘물은 지하수나 용천수 등 자연 상태의 깨끗한 원수를 첨가물 없이 용기에 담은 물 vs. 혼합음료(유사 먹는샘물)는 지하수 등을 정제한 다음 미네랄이나 칼륨, 비타민 등을 인위적으로 첨가한 물

- 한국에서는 1995년 ‘먹는물관리법’ 제정으로 공식 시판이 허용되었으며, 1인 가구 증가 및 온라인 배송 발달로 가파른 성장세 지속 중

II. 글로벌 생수 시장 현황 및 전망

- 2024년에 약 2,446억 달러를 달성하였으며, ’19-’24년 연평균 성장률(CAGR) 6.44%를 기록

- 전체 인구 소득 증가, 중산층 인구의 증가, 일부 개발도상국(중국, 인도 등)의 급속한 도시화와 세계적인 웰빙 트렌드로 건강한 수분 공급 옵션으로서 생수 소비 증가

- 향후 비만 등 건강에 대한 우려로 가당 음료에 대한 국가적 규제는 생수 시장 성장을 더욱 촉진할 것으로 예상

- 주요 Player는 미국의 코카콜라(Dasani, Topo Chico, Aquarius Spring 브랜드 보유)와 BlueTriton(Nestlé Pure Life, Poland Spring, Deer Park), 프랑스의 다농그룹(Evian, Volvic, and Harrogate)등이 있음

- 최근 중국 기업들(Zhejiang Nongfushanquan Water, Jinmailiang Beverage 등)의 활약이 돋보이며, 향후 중국 시장은 물 부족 및 수질 오염 이슈로 성장 전망

III. 국내 생수 시장 현황 및 전망

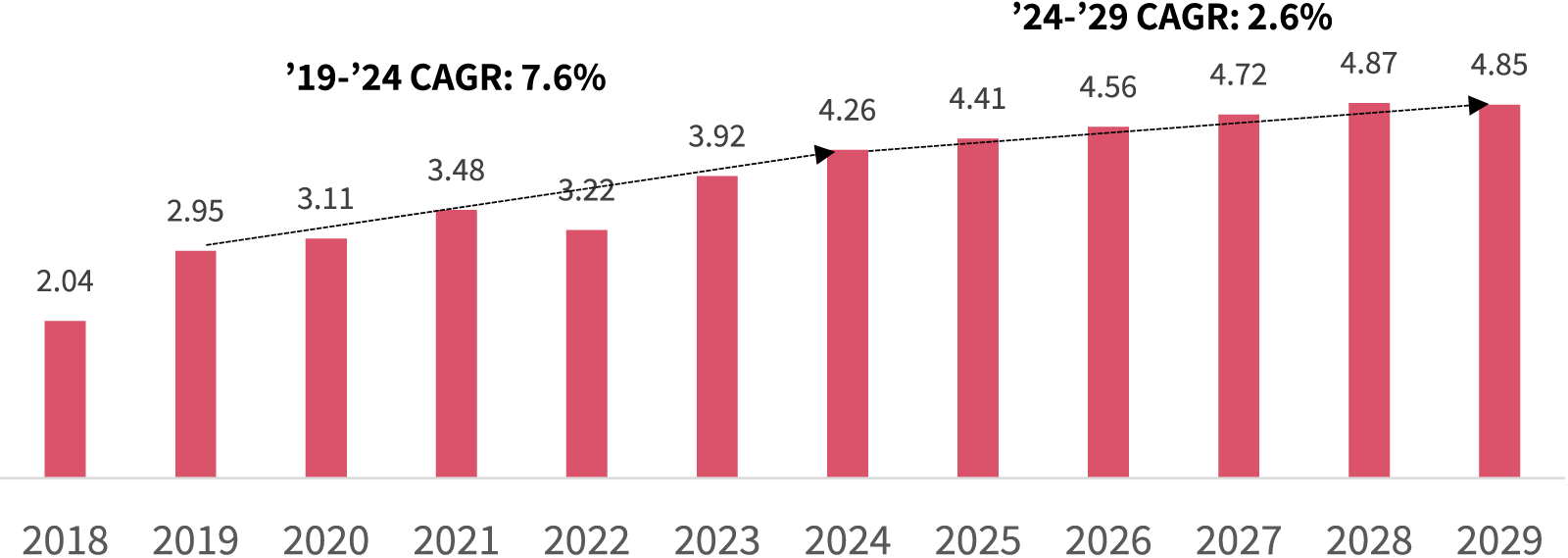

- 2019년 약 29.5억 달러 수준이던 국내 생수 시장 규모는 2024년 42.6억 달러까지 성장하며 5년간 연평균 성장률 약 7.6%를 달성하였음. ’24-’29년 예상 연평균 성장률은 2.6%로 비교적 저성장세 예측됨

- 안전한 물 선호 현상, 웰빙을 추구하는 소비문화, 1인 가구 증가, 배송 플랫폼 발달 등으로 인해 지속적으로 상승 예상

- 글로벌 대비 온라인 구매 비율이 높음

- 상위 업체는 JPDC(삼다수), 롯데칠성음료(아이시스), 농심(백산수) 등이며 최근 PB브랜드 성장

국내 생수시장 규모 (단위: $bn)

출처: Statista Market Insights

- 생수 구매 시 중요한 요소는 ‘물 맛’, ‘가격’, ‘품질’임. 따라서 ‘물 맛’을 결정짓는 ‘수원지’, 그리고 ‘판매원’에 따라 제품 가격이 상이함

- 물 맛은 미네랄의 종류와 함량에 따라서, 미네랄의 함량은 ‘수원지’에 따라서 상이함

- 동일 수원지에서 나온 물의 경우는 판매원에 따라 가격이 상이함

- 혼합음료 제품군의 경우는 미네랄 함량을 늘릴 수 있고, 성분 비율을 조절할 수 있다는 장점을 보유하였으나, 국내 브랜드 파워 부족으로 점유율 확대는 어려움을 겪고 있음

IV. 생수 수출 현황 및 한계점

- 생수는 수출이 어려운 품목으로 손꼽히고 있고, 수출량이 많지는 않은 상황이나 업계 수출 노력 지속

- EU, 미국 등 주요 국가 수출 확대를 위해서는 재생원료 사용 비중을 늘려야 할 것으로 보임

V. 국내 생수 시장의 트렌드 및 결론

- 친환경 트렌드: 무라벨, 재생 페트 활용, 용기 경량화 등을 통해 플라스틱 사용량 감소 목표

- 웰빙 트렌드: 가격이 2배 이상 차이가 나더라도 경수 및 선호하는 수원지에서 온 물만 소비하는 경우도 등장

- 지난 몇년간의 성장세에 따른 당분간 저성장 국면 예상되나 프리미엄화, 패키징 다양화(재미, 용도 등)에 따라 생수시장 성장세는 당분간 지속될 전망

- 향후 생수 소비도 단순 가격 경쟁에서 기호식품처럼 소비자 선호가 다양해지고 있기 때문에 제품 다변화 및 브랜딩 전략을 통한 프리미엄화가 필요

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

※ 위의 수신동의 URL에 접속이 안되는 경우, 아래 PDF 파일을 다운로드 및 작성하여 신청해 주십시오.

[PDF] 삼일회계법인 마케팅 수신 동의 (일반 기업용) [PDF] 삼일회계법인 마케팅 수신 동의 (감사 또는 감사위원용)담당자에게 파일(PDF)보내기

Follow us