엔데믹 전환 이후, 여행 관련 산업의 변화

삼일PwC경영연구원

2023년 5월 엔데믹 전환이후 가장 큰 변화를 보이는 분야는 단연 여행산업으로, '굶더라도 해외여행'이라는 말이 무색하지 않은 상황입니다. 물론 대내적으로 경기침체 우려 등 불안요소가 있긴 하지만 이보다는 보복심리가 더 크게 작용할 것으로 예상되고 있습니다. 이에 삼일PwC경영연구원에서는 보복심리와 함께 폭발하고 있는 여행 수요 증가에 따른 관련 산업인 항공, 호텔, 면세점의 최근 현황 및 향후 전망, 제반여건의 변화에 따른 우리의 대응방안에 대해 알아보고자 합니다.

1. 여행수요 회복 현황

- 2023년 6월 기준, 전세계 항공운항 예상회복률은 19년 대비 약 90%수준이며, 2024년 하반기에는 완전 회복 전망

- 내국인 출국자(아웃바운드): 2023년 3월까지 누적 출국자수는 총 498만명으로, 2019년 동기간 대비 63% 수준 회복

- 외국인 입국자(인바운드): 2023년 3월 누적 한국방문 입국자수는 총 171만명으로, 2019년 동기간 대비 45% 수준으로 회복

- 입국자의 국적을 보면 아시아(일본/중국 제외) 42%, 일본 21%, 미주 13%, 유럽 9%, 중국 8% 순

2. 연관산업 현황 분석

(1) 항공

- 제반환경: (여객수송) 2024년 4월 기준 항공 여행수는 코로나19 이전대비 75% 수준 회복. (화물수송) 코로나 이후 항공화물운임은 평년대비 2배 이상 상승한 후 최근 하락세를 보였으나 여전히 높은 수준

- Player 현황: 대형항공사는 견조한 화물운송량과 항공화물운임 상승으로 인해 영업이익 큰폭 증가 vs. 저비용항공사는 어려움 지속

[도표1] 항공사 실적 현황

※ 자료: Quantiwise

(2) 호텔

- 제반환경: 2021년 이후는 내국인 위주 수요 회복으로 객실 가동률 증가 양상을 보이고 있으나, 객실당 매출액은 코로나19 이전 대비 71% 수준에서 정체되어 정상화까지는 시일 소요 예상

→ 2023년부터는 해외 여행 증가에 따라 내국인의 국내 호텔 수요는 다소 감소할 전망이나, 외국인 관광객 수 증가에 따라 전반적으로 호텔 매출이 회복될 것으로 예상 - player 현황: 코로나19 기간 동안 수익 악화에도 불구하고, 호텔/콘도업체 및 객실수는 증가

- (외감이상 호텔업 316개) 2022년은 매출 8.7조원, 영업이익 6천억 수준으로, 2019년과 비교 시 매출액은 5% 증가한데 비해, 영업이익은 14배 증가하는 큰 폭의 이익 개선을 시현. 이러한 영업실적 개선은, 코로나 기간 동안 각종 비용구조 개선(디지털 전환 가속화)과 사업전략 변화(임차운영 방식 → 위탁운영 방식)에 기인한 결과로 판단

[도표2] 호텔업 실적 현황

※ 자료: KIS-Value, 금감원 전자공시시스템

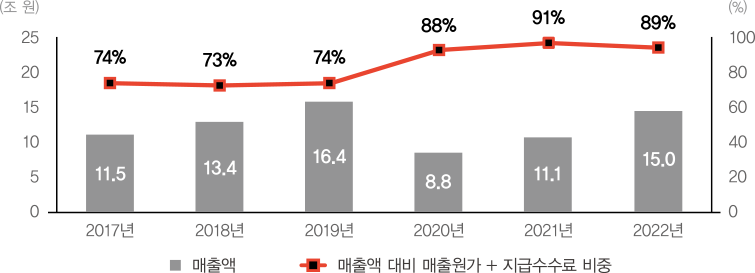

(3) 면세

- 제반환경: 내외국인 출입국이 면세시장에 중요한 요인. 중국 따이공 수요에도 불구하고, 코로나19 기간 중 국가간 이동제약으로 인한 출입국자 감소로 국내 면세시장 매출액은 30% 내외 감소. 한편 면세시장이 수요자 우위 시장으로 변화됨에 따라 면세업체들간의 경쟁 심화와 협상력 저하로 판촉비용은 크게 증가.

- 한편, 중국의 자국 면세점 육성 정책이 중장기적으로 한국 면세사업에 위협요인이 될 수 있음

- Player 현황: 국내 면세산업은 코로나19가 시작된 2020년에 대규모 적자 시현이후 정부의 공항 면세점 임대료 지원책 등으로 이익이 개선되는 듯하나 근본적인 영업 회복 추세는 나타나지 않음.

[그림] 국내 면세점, 매출액 대비 매출원가 및 지급수수료 비중

※ 자료: 한국신용평가, 호텔롯데·호텔신라·호텔롯데 부산·신세계DF 4개 사 합

3. 향후 전망

- 항공: 2023년 상반기 한국 국제선 시장은 수요초과 시장. 이에 따라 수송량(Q)와 운임(P) 상승이 동시에 나타나면서 국내 항공사들 실적 개선세

- 2023년 연간 국제선 여객 수요가 2019년 대비 82% 수준까지 회복될 것으로 전망되는 가운데, 저비용항공사(LCC)가 대형항공사(FSC)보다 영업실적 회복세가 클 것으로 예상

- 다만 중장기적으로는 글로벌 경기침체 우려에 따른 소비둔화 가능성 등을 고려시 항공여객운임은 하락 가능성 높음.

- 호텔: 2023년 외국인 입국자 증가에 따라 호텔업 회복 지속 전망

- 다만 내국인 출국과 외국인 입국으로 인해, 내국인 선호지역 호텔(제주/강원)은 수요 감소로 인한 실적 저하 예상 vs. 외국인이 주된 수요기반인 서울지역 호텔은 실적 개선 기대

- 다만 내국인 출국과 외국인 입국으로 인해, 내국인 선호지역 호텔(제주/강원)은 수요 감소로 인한 실적 저하 예상 vs. 외국인이 주된 수요기반인 서울지역 호텔은 실적 개선 기대

- 면세: 2023년은 해외여행 정상화 분위기 속, 면세점 업체들이 알선수수료 조정작업에 진입. 이에 따라 출입국자 수 증가에 따른 매출 상승과 더불어 면세점 수익 구조 개선으로 영업이익이 크게 증가할 것으로 기대됨

- 내국인 면세한도 증가(2022년 9월, 600달러 → 800달러)와 인천공항 면세점 운영 방식 변경은 향후 수익성 개선이 중요한 변수로 작용 예상

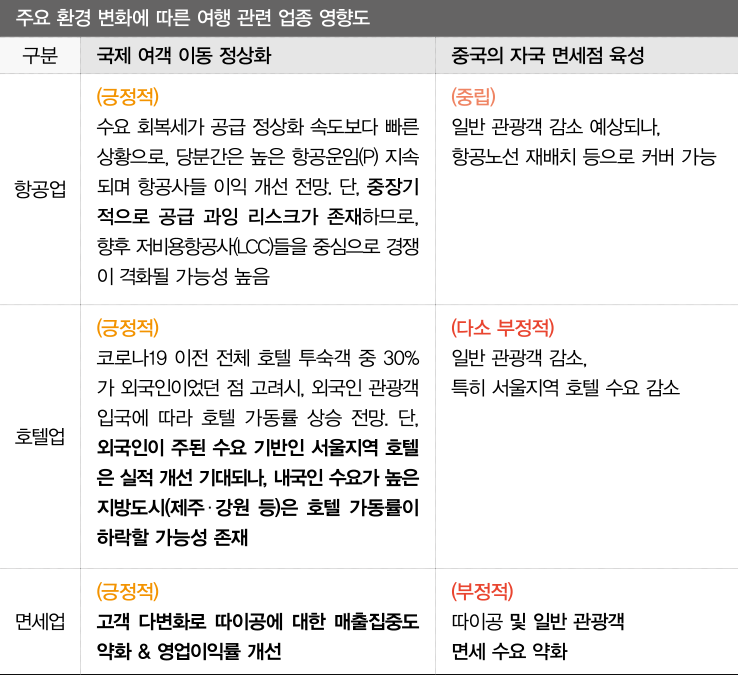

결론: 전략적 제언

- 주요 환경 변화에 따른 여행관련 업종의 영향

※ 자료: 삼일PwC경영연구원

- 향후 주요 고려사항은 1) 항공업 공급과잉 리스크, 2) 지방을 중심으로 한 호텔업 수익 악화 가능성, 3) 중국의 면세점 육성에 따른 국내 산업 위협 등이며 이에 대한 대응방안을 다음과 같이 제시함.

대응 방안

1) 항공업 공급과잉 리스크 대응: LCC(저비용항공사)의 근본적인 경쟁력 강화를 위해서는, 포트폴리오 및 노선의 다변화 필요.

- 다만 악화된 재무상황으로 인해 빠른 사업구조 전환에는 한계가 있음

2) 호텔업 수익 악화 가능성 대비: 내국인 선호가 높은 지방(제주/강원) 호텔의 대비 필요한 상황.

- 호텔 단독 대응보다는 지자체와 연계한 행사 개최, 호캉스 등의 상품 개발

- 가격 할인 프로모션 등 적극적 마케팅 및 AI, 메타버스 등을 활용한 디지털 관광상품 개발 노력도 필요

3) 중국의 면세점 육성에 대한 대응: 국내 면세점 육성을 위해서는 정부의 적극적 정책 지원 필요. 지속적인 중국 이외의 외국인 관광객 유치 정책이 중요.

- 내국인 면세한도는 하이난의 10만위안과 비교시 약 5% 수준이기 때문에 중장기적으로 한도 상향도 필요해 보임.

- 또한 면세업계 내부적으로는 출혈경쟁 지양과 판촉비용 감축을 위한 자정노력 요망

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

Follow us