국내외 경제에 대한 최근 시각 변화

삼일PwC경영연구원

연말 이후 주요 기관들의 글로벌 경제에 대한 시각이 다소 변하고 있습니다. 실물 경기, 금융 환경(금리 중심) 및 자산시장을 중심으로 어떻게 시각이 변화하고 있으며, 추가로 고려해야 할 리스크는 무엇이 있는지에 대해서도 살펴보고자 합니다.

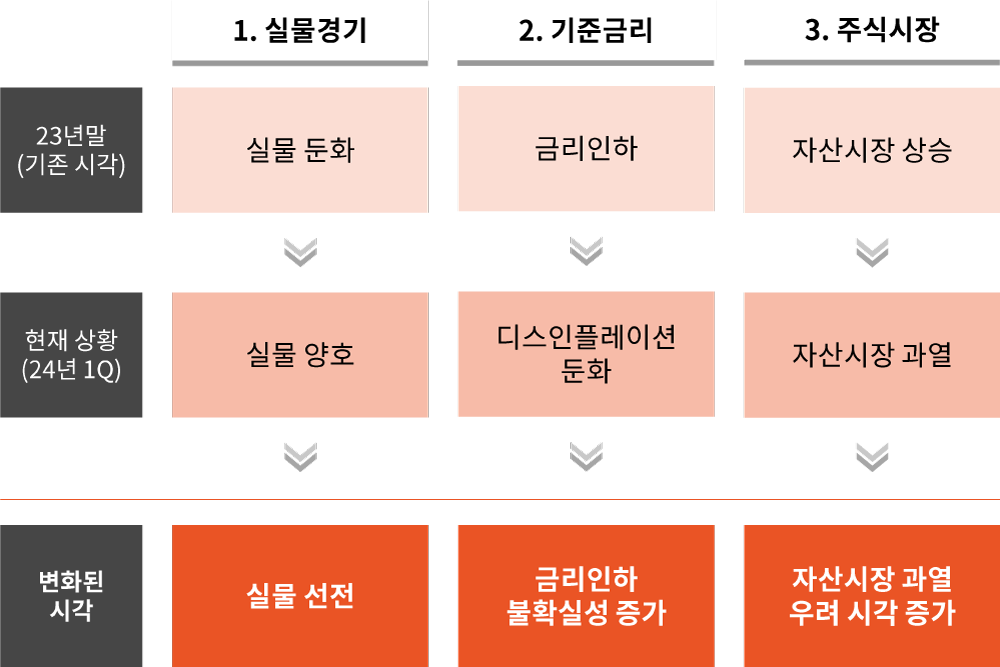

1. 글로벌 경제에 대한 시각 변화: 실물 선전, 금리인하 불확실성 증가, 자산시장 과열 우려

- 연말대비 변화된 지표 및 정책들로 시장을 바라보는 시각 변화

- 실물경기: 보다 긍정적으로 변화

- 2024년 세계 경제 성장률 평균 3% 기대

- 기준금리: 금리인하에 대한 불확실성 증가

- 금리인하 시기에 대해 기존 24.1Q 기대에서 24년 하반기로 지연

- 자산시장: 주식시장 과열에 대한 우려 증가

- 최근 주식시장 상승은 금리측면보다 실적 개선에 대한 기대감을 반영하고 있는 결과 (기준금리 인하에 대한 불확실성 < 생성형 AI발 생산성 혁명 기대감)

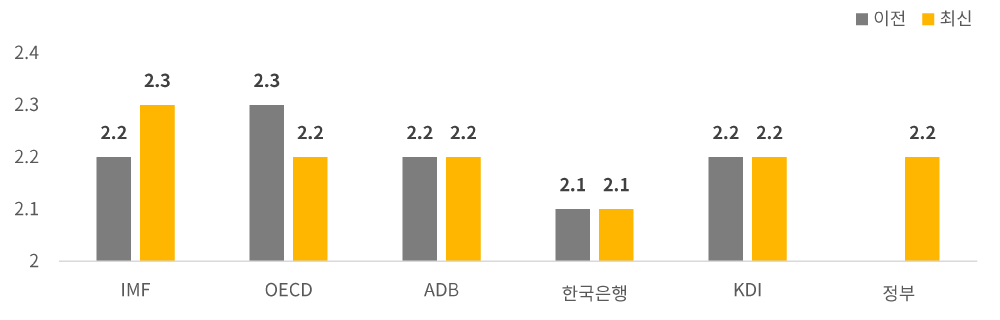

2. 한국 경제에 대한 시각변화

- 체감경기 악화는 여전히 유효하나 지표경기 회복세에 대한 안정감은 증가

주요기관별 2024년 한국 경제성장 전망 (단위:%)

※ 주요기관 전망치, 삼일PwC경영연구원

주: IMF(23년 10월 → 24년 1월), OECD(23년 11월 → 24년 2월), ADB(23년 9월 → 23년 12월), 한국은행(23년 11월 → 24년 2월), KDI (23년 11월 → 24년 2월), 정부(24년 1월)

3. 통화정책 전환 시기에 대한 시각 차이: 시장 vs. 중앙은행

- 시장 빠른 금리 인하 기대 vs. 중앙은행 신중한 입장(70년대 인플레이션 재촉발 트라우마 등 고려)

- 지정학적 리스크로 인해, 공급견인 물가가 재차 상승할 가능성에 대해서도 우려

- 한국은행 역시 미 연준의 금리인하 경로 확인하며 동반 금리인하 단행할 가능성 높음

4. 향후 고려해야 할 리스크

- Upside Risk

- 경제성장률 상향 조정 가능성: 중국 경기부양 성공, AI 생산성 현실화

- 인플레이션 완화

- Downside Risk

- 공급견인 인플레이션 재발: 지정학적 리스크 및 기후 재해 등

- 중국 경기부양 실패 가능성

- 통화정책 엇박자 가능성

- 미국 중소형 은행 위기 등 금융 충격 및 경제 경착륙 가능성

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의

Follow us