글로벌최저한세 (Pillar 2), 이 새로운 글로벌 조세 환경 변화에 대한 준비는 전통적인 세무 기능에서만의 참여를 넘어섭니다. 기존에는 요구된 바 없는 각종 데이터를 수집해야 하고 이를 처리하기 위한 새로운 프로세스와 통제가 필요합니다. 이 과정에서 효율성과 규제준수, 그리고 최적 세무 의사결정을 위한 금융 및 재무 관리와 같은 조직 전반의 이해관계자들의 참여가 필수적입니다.

특히 한국에 본사를 둔 기업의 회계부서 입장에서는 한국채택 국제회계기준(또는 일반기업회계기준) 준수 재무 정보가 자회사가 존재하는 각 국의 글로벌 세원 잠식 방지 규정(GloBE) 계산의 기초가 될 수 있으므로, Pillar 2는 잠재적으로 하나 이상의 새로운 장부의 생성과 유지가 필요할 수 있습니다.

또한, 상세 적용에 있어 기업의 편의와 세무 전략에 따라 선택할 수 있는 선택 조건이 다양합니다. 첫번째 Pillar 2 신고가 1년 여 남은 현 시점, 이를 준비할 시간은 바로 지금입니다.

Issue Pillar 2 – 글로벌 기업 CFO의 새로운 도전 과제

- OECD는 The GloBE Rules (Pillar 2)를 통해 매출액이 7억 5천만 유로를 초과하는 다국적 기업을 위한 글로벌최저한세 제도를 도입했습니다. Pillar 2의 영향을 받는 다국적 기업의 어느 관할권에서 발생한 소득에 대해 관할국 별 실효세율이 15% 미만인 경우, 최저한세율(ETR)인 15%까지 추가 세액이 부과될 수 있습니다. 이에 대한 첫 번째 세금 신고는 2026년이 될 예정이지만, 재무제표 목적상 영향을 받는 첫 번째 보고 기간은 한국채택 국제회계기준과 일반기업회계기준 모두에서 2024년 1분기부터 이미 시작되었습니다.

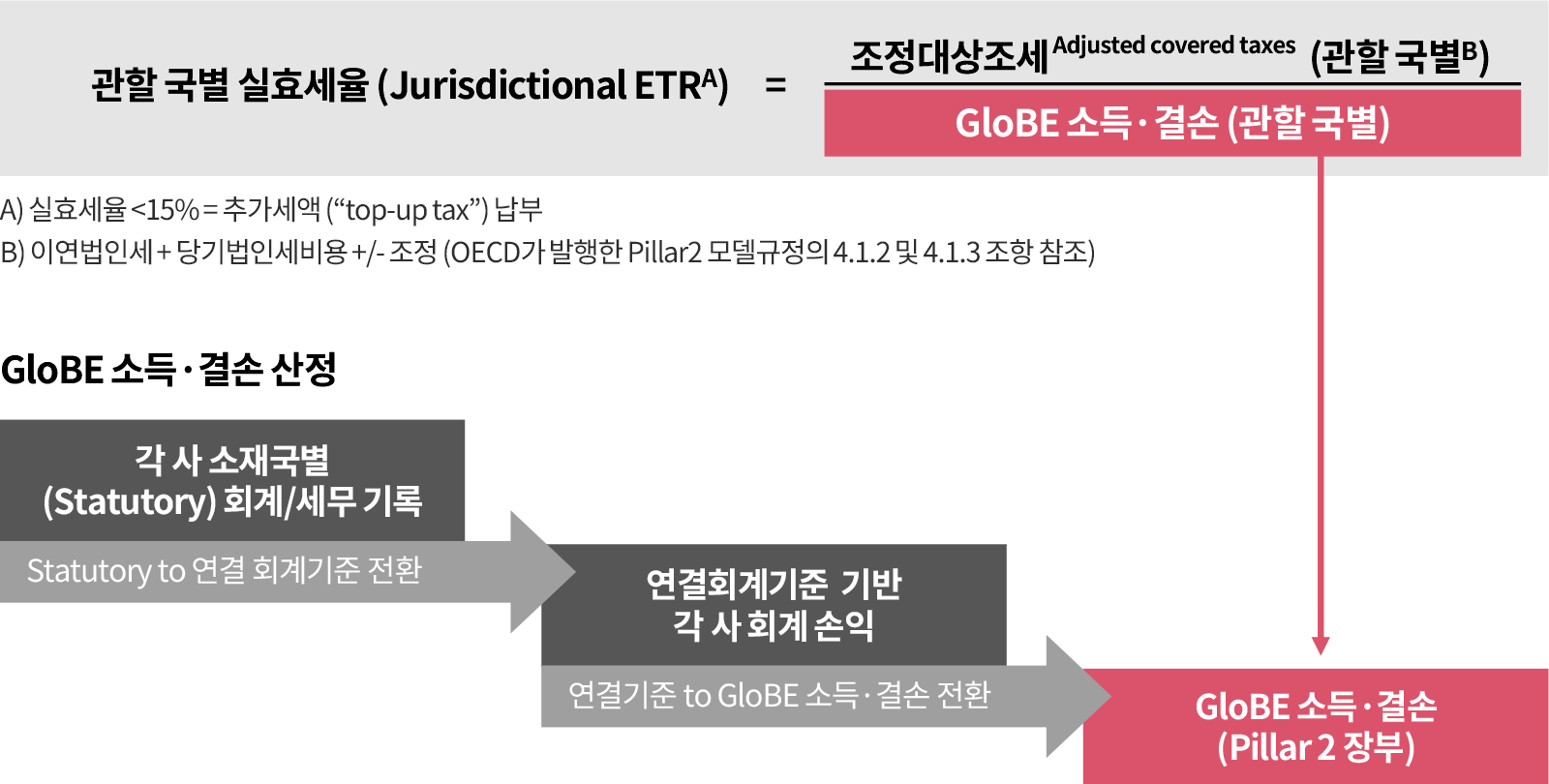

- 추가 세액이 부과될지 여부의 결정은 근본적으로 관할권 실효세율 계산에 기반하며, 이는 다음과 같이 요약될 수 있습니다: 실효세율 = 조정대상조세Adjusted covered taxes /GloBE 소득ㆍ결손

- GloBE 손익의 계산은 각 국 별 구성기업(CE)에 대해 계산되어야 합니다. 이 값은 기본적으로 최종모기업(UPE)의 연결 회계기준 상 재무 회계 순손익에 기반합니다. 또한, 재무 회계 순손익은 특수관계자 거래의 영향, 현지 장부 내에서 이루어지지 않을 수 있는 상위 조정, 특정 상황에서의 취득/구매 회계에 대한 조정을 반영해야 합니다.

- 또한, 재무회계순손익이 결정된 후에는 GloBE 소득ㆍ결손을 결정하기 위해 특정 항목에 대해 다수의 조정이 필요합니다. 이러한 조정에는 조세, 연금, 자본 이익 또는 손실(예: 지분법 회계처리에 따른 손익), 비대칭 외화손익 및 정상가격 거래가 포함되지만 이에 국한되지는 않습니다.

Tax Pillar 2에 대응하는 글로벌 택스 컴플라이언스 체계의 구축

- Pillar 2는 세무팀, 특히 본사 세무팀만의 문제가 아닌가?

- Pillar 2는 단순한 조세 문제가 아닙니다. 이 새로운 제도에 대한 준수 책임은 조세 기능을 넘어 재무 보고 관리자, IT/시스템 및 기타 기업 이해관계자를 포함한 자원을 필요로 합니다. 또한, 이는 본사만의 문제가 아니며 그룹의 영업이 소재한 모든 국가 내 협력이 필요합니다. 우리의 경험에 따르면, Pillar 2 컴플라이언스 이행 시 재무 관리 기능이 중요한 역할을 할 것이며, 계산을 수행하는 데 필요한 데이터의 대부분은 재무 관리 및 기타 비조세 기능에 의해 제공됩니다.

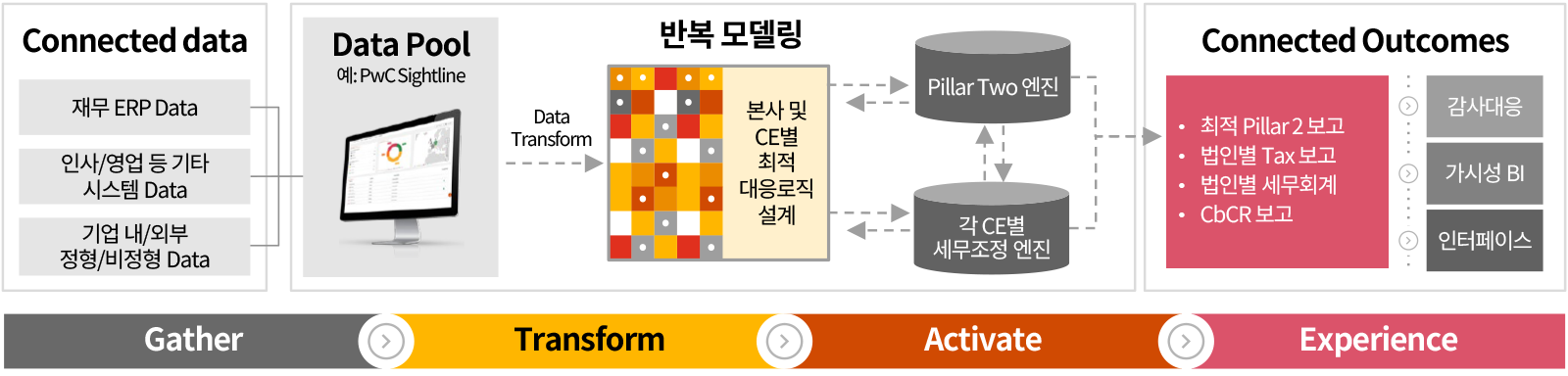

- Data 관리 측면: Pillar 2를 계기로 글로벌 통합 택스 컴플라이언스 체계를 고려할 시점

- 다국적 기업(MNE)은 각 개별 CE에 대한 연결 기준 기반 재무 정보를 추출할 때 다양한 복잡성과 도전에 직면하는 경우가 많습니다. 기존 재무 보고 시스템은 주로 외부 및 관리 보고 목적을 위해 설계되어 있기 때문입니다. 다국적 기업은 Pillar 2 계산에 필요한 데이터를 수집하는 방법을 결정하기 위해 현재 시스템, 데이터 구조 및 데이터 소스를 평가해야 합니다.

- 이 때 데이터 품질과 산출 절차 일관성 확보는 매우 중요합니다. 이 계산은 매년 완료되어야 하기 때문입니다. 아래는 Pillar 2를 지원하기 위한 이상적인 데이터 계층 구조에 대한 개요입니다.

글로벌 통합 Tax Compliance: Why now?

Pillar 2를 고려한 글로벌 택스 컴플라이언스 구조 개요

Accounting Pillar 2 – 재무회계 및 내부통제에서의 고려 사항

- Accounting 측면: Pillar 2는 재무보고 내역에서 시작해 상당한 조정을 거치는 복잡한 회계 문제

- 서두에 소개한 관할 국별 실효세율Jurisdictional ETR은 조정대상조세Adjusted covered taxes와 GloBE 소득·결손에서 산출되는 바, 중요한 것은 이 조정대상조세와 GloBE 소득·결손 모두 그 시작점이 기 보고된 재무제표상 회계 수치라는 사실입니다.

- 또한, Pillar 2 이행 과정에서의 실무적 어려움을 덜기 위해 OECD 가 도입한 전환기 적용면제Transitional Safe Harbour rules와 관련해서도 다양한 회계 문제가 제기됩니다.

- 결국 정보의 가용성, 관련 회계처리의 전문성, 최종 영향의 재무보고 반영 완결성 측면에서 Pillar 2는 반드시 회계팀의 적극적 참여가 필요합니다.

Pillar 2 관련 회계 이슈 사례

Covered Tax 계산 |

|

GloBE Income or Loss 계산 |

|

CbCR Safe Harbour 적용 판단 |

|

- Internal Control 측면: 과제의 복잡성 만큼 면밀한 내부통제 설계를 통한 오류 최소화 요구

- 위에서 언급한 바와 같이, Pillar 2 구현은 매우 다양한 데이터의 수집과 모델링, 정책적 판단 및 다수 이해관계자에 대한 보고 의무를 촉발합니다. 따라서 Pillar 2 대응에 사용되는 입력, 프로세스 및 데이터는 내부 통제 요구사항, 회사의 외부 감사 (SOX 등) 및 현지 관할권 세금 준수 및 보고 요구사항을 모두 고려해야 합니다.

Deal Pillar 2 – 전략적 기업 거래(Deal)에서의 고려 사항

- Deal 측면: 목적한 Deal Value의 실현을 위해 Pillar 2의 영향을 반드시 고려해야

- 현재 조직 변화를 실행 중이거나 미래 조직 변화를 계획 중인 경우(재조직 또는 거래를 통해), 기업은 계획 및 실행 과정에서 Pillar 2를 고려해야 합니다. 아래는 다양한 잠재적 변혁 활동을 평가할 때 조직이 고려해야 할 몇 가지 질문의 예입니다.

- 현재 조직 변화를 실행 중이거나 미래 조직 변화를 계획 중인 경우(재조직 또는 거래를 통해), 기업은 계획 및 실행 과정에서 Pillar 2를 고려해야 합니다. 아래는 다양한 잠재적 변혁 활동을 평가할 때 조직이 고려해야 할 몇 가지 질문의 예입니다.

Deal type 별 Pillar 2 고려사항 사례

| 매각/분할 Divest/ Carve-out |

|

| 인수 Acquisition |

|

| 구조변경 Reorganization |

|

*영문 용어

글로벌최저한세와 관련한 규정은 OECD의 모델 규정(model rules) 및 행정지침 (administrative guidance)에 정해진 바를 각국의 입법 체계 내에서 수용하고 있습니다. 따라서 영향을 받는 다국적기업의 CFO 및 재무 담당자는 OECD 규정 내의 영문 용어에 친숙해질 필요가 있습니다. 이에 본 Issue Brief 에서는 OECD 공식 용어의 영문명을 위 첨자로 기재하였습니다.

글로벌최저한세 (Pillar 2) 첫번째 신고가 1년 여 남은 현 시점.

관련 세무/재무보고의 준수, 전략적 구조 최적화, 효율과 신뢰를 담보하는 프로세스 수립에 대한 귀사의 준비는 어떻습니까?

Your Contacts for Pillar 2

김홍현 Partner International Tax Services |

박인대 Partner International Tax Services |

김성호 Partner Capital Market & Accounting Advisory |

배준우 Partner Capital Market & Accounting Advisory |

김용현 Partner Delivering Deal Value |

강대호 Partner Cross-border Deals |

삼일PwC 글로벌최저한세 전담팀 (Tax)