EU 옴니버스 패키지

EU 옴니버스 패키지 도입 목적

EU 집행위원회는 2025년 2월 26일 EU 옴니버스 간소화 패키지를(EU Omnibus Proposal - Simplification Omnibus Package)제안 하였습니다. 이는 지속가능성 주제에 관한 EU의 기존 지속가능성 보고 (CSRD, EU Taxonomy) 및 실사(CSDDD) 요구사항을 통합하고 비례화 (Proportionality), 단순화 (Simplification)하여 기업의 지속가능성 실사 및 공시 의무 부담 완화를 목표로 합니다.

EU 옴니버스 주요 사항

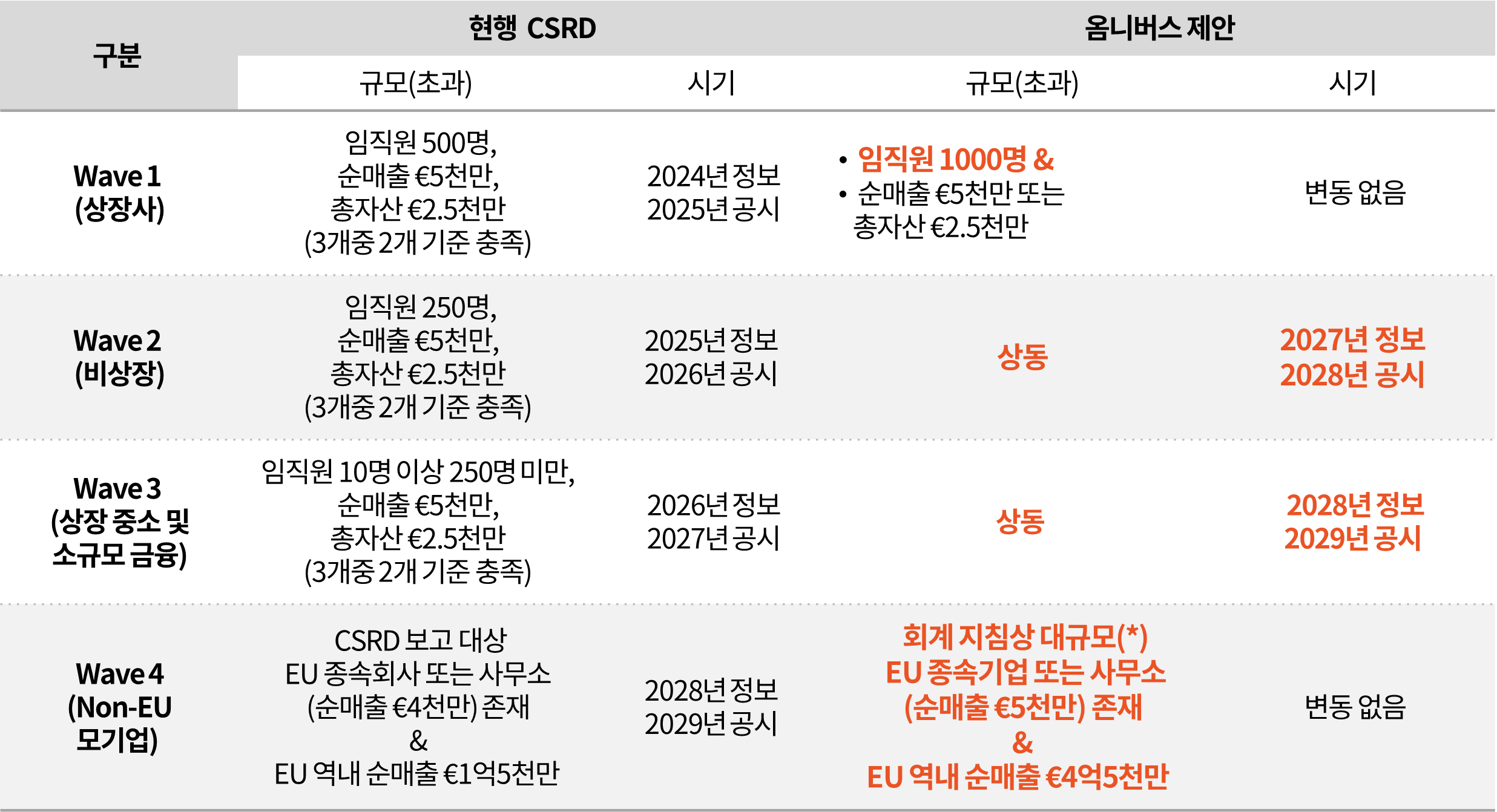

CSRD

적용 대상기업 및 적용시기 비교

(*) 회계 지침 (Commission Delegated Directive (EU) 2023/2775 Article 1(4))상 정의된 대규모 기업 정의: 다음 셋 중 둘 이상 (임직원 250명, 순매출 €50M, 자산 €25M 초과)

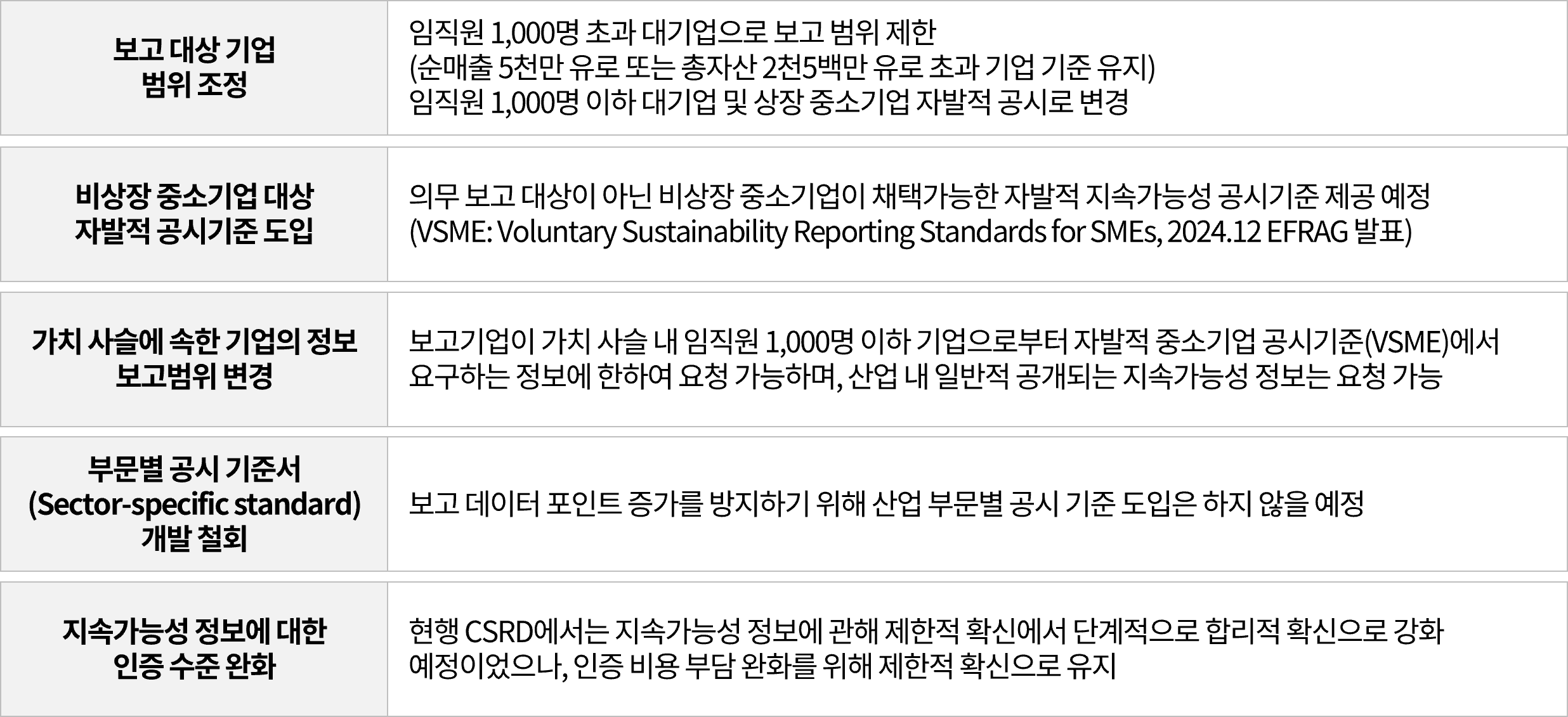

제안 주요 내용

CSDDD

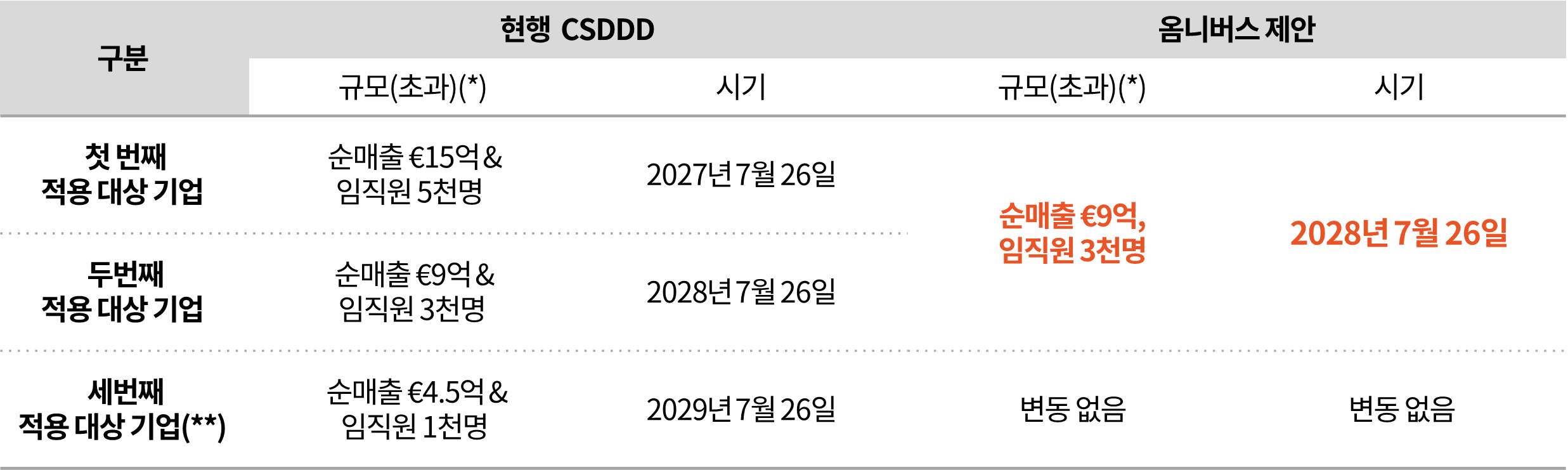

적용 대상기업 및 적용시기 비교

(*) EU 역외기업은 임직원 조건이 없으며, 순매출은 역내 순매출 기준임.

(**) 로열티 수익기업은 상기조건과 무관하게 로열티수익 €2,250만 & 역내 순매출 €8천만 초과인 경우

첫 번째 대상 기업(매출 15억 유로, 직원 5,000명 초과)의 단계적 도입 일정이 2027년 7월 26일에서 2028년 7월 26일로 연기됨에 따라 두 번째 대상 기업의 시행 날짜와 일치하게 됩니다.

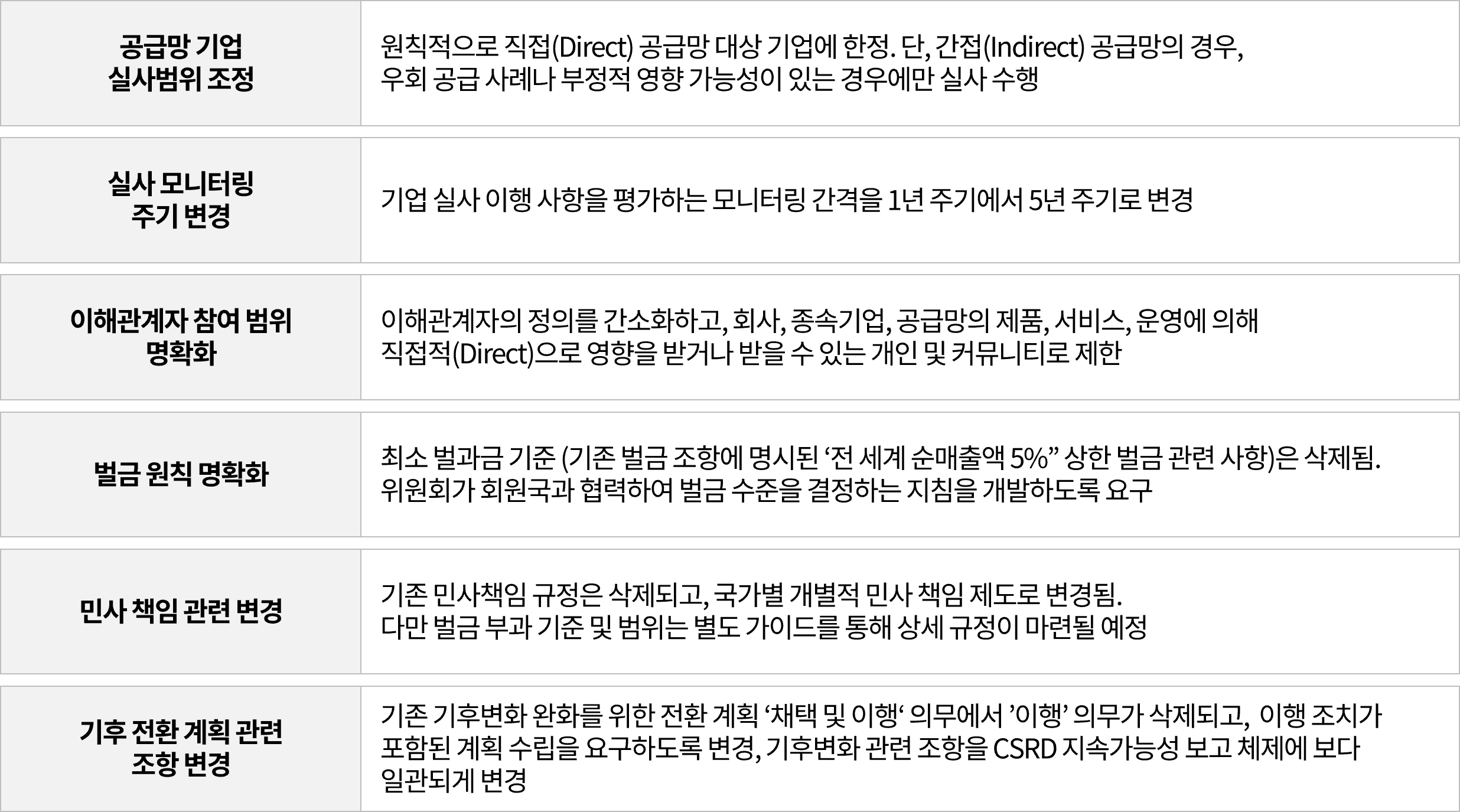

제안 주요 내용

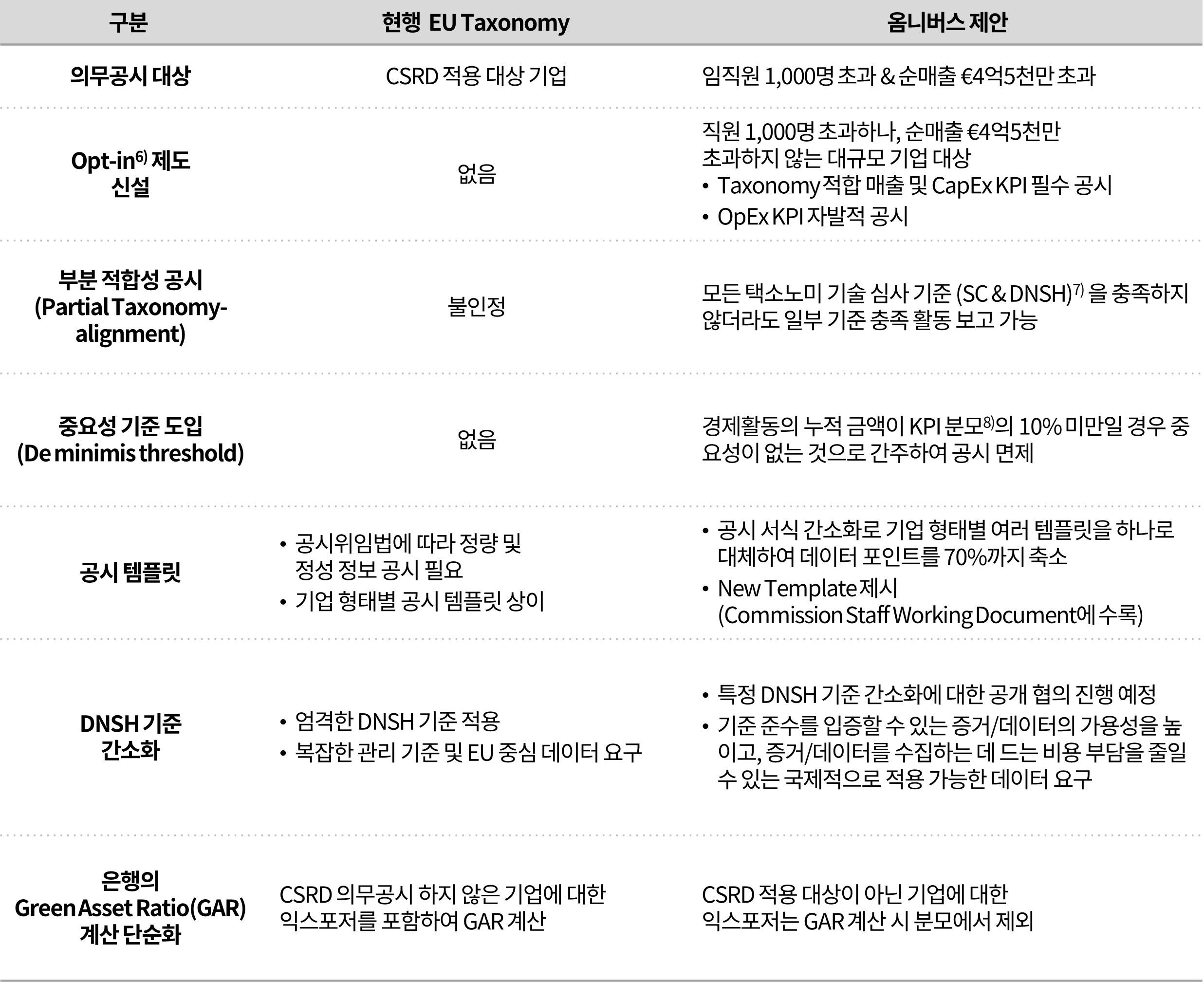

EU 택소노미

EU 옴니버스의 Taxonomy 공시는 EU Green Deal과 부합하는 지속가능한 투자를 증대 시키기 위하여 Opt-in 제도를 도입하여 각 기업들이 전략적으로 자발적 공시를 수행할 것을 권고하고 있습니다. 또한 부분 적합성 공시를 인정하여 기업에게 추가적인 유연성을 제공하고 경제활동의 점진적인 환경 전환을 촉진하여 전환 금융을 확대하고자 합니다.

적용 대상 및 주요 내용 비교

6) EU 2020/852 제8조(Taxonomy Regulation)의 예외로 EU 옴니버스 개정안에 Article 19b(Optional taxonomy reporting for certain undertakings), 29aa(Optional taxonomy reporting for certain parent undertakings) 신설

7) Substantial contribution(SC) - 해당 경제활동이 6대 환경 목표(기후변화완화, 기후변화적응, 수자원 보호, 순환경제로의 전환, 오염 예방 및 관리, 생물다양성과 생태계의 보호 및 복원) 중 하나에 기여하는지 여부, Do No Significant Harm(DNSH) - 해당 활동이 다른 환경목표에 심각한 해를 끼치지 않는지 여부

8) KPI 분모는 공시위임법에 규정되어 있으며 비금융기업은 매출, 자본적지출, 운영지출 총액, 금융기관은 자산 총액

EU 옴니버스 대응 방안

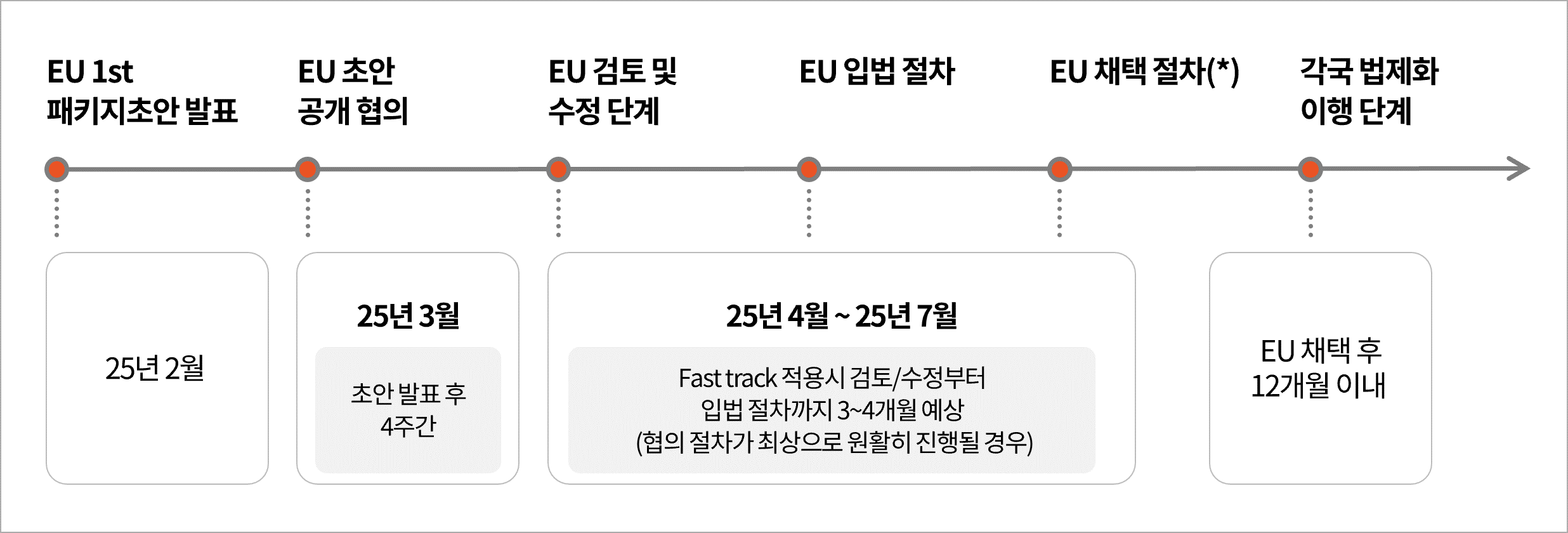

2025년 2월에 발표된 EU 옴니버스 제안은 1차 초안이며, 다양한 이해관계자의 의견 수렴 과정에서 적용 기업 범위, 적용 시기 및 공시 범위 등 최종 확정까지 변경될 불확실성 요소가 다수 존재합니다. 하지만 EU 집행위원회는 이번 발표에서 옴니버스 제안을 신속채택(Fast-Track adoption) 대상으로 제안할 것으로 밝혔습니다. 이를 반영한 예상 일정은 아래와 같습니다.

EU 옴니버스 법제화 예상 Timeline

* EU 옴니버스 채택 필요 요건: EU 회원국의 55%이상, EU 전체 인구의 65% 이상 대표 국가 찬성 필요

기존 2026년 공시 예정 Wave 2 기업 관점

- CSRD 법제화 미완료 국가9) : 자국 CSRD 법제화를 EU 옴니버스 입법 절차와 조율하여 변경 사항을 반영하는 방식으로 입법을 추진할 가능성이 있습니다. 이에 국가별 법제화 방향이 옴니버스 패키지 입법절차에 맞춰 진행된다면, Wave 2에 속한 기업은 2027년 정보 공시 대상 적용 가능성이 높게 예상되는 바, 2년간의 준비기간을 활용하여 공시 체계 역량을 강화할 필요가 있습니다.

- CSRD 법제화 완료 국가: 자국 CSRD 법제화가 완료된 국가의 경우, 2026년 공시 여부는 상당히 불확실한 상태입니다. 각 국가에서 확정한 CSRD 법령을 일시적 중지 하거나, EU 옴니버스 개정안이 확정될 때까지 현행을 유지할 수도 있기 때문입니다. 현행 법령을 중지한다면 2027년 정보 공시 의무화 가능성이 높으며, 유지 한다면 예정대로 2026년 공시 이행이 필요합니다. 이에 EU의 옴니버스 채택 결의와 각 국가의 개정 CSRD 법제화 현황을 적시성 있게 관찰할 필요가 있습니다.

2029년 공시 예정 역외 대기업 관점

- EU 역외 모기업 공시 요구사항을 정의한 CSRD Article 40(a) 개정안에 따르면, EU 역내 대기업은 회계지침상 대기업 요건10)을 적용함에 따라 임직원 1,000명 초과 조건이 부과되지 않았습니다. 따라서 EU 역내 회계 지침상 대기업 종속기업 또는 사무소(순매출 €50M초과)가 존재하고, EU 역내 총 매출이 € 450M 초과시 역외 모기업은 연결관점의 EU CSRD 공시 대응 체계 수립은 여전히 필요합니다. EU 옴니버스 패키지 최종 버전에서 EU 역내 대기업의 정의가 어떻게 확정되는지 확인이 필요합니다.

9) 오스트리아, 키프로스, 독일, 아이슬란드, 몰타, 네덜란드, 포르투갈, 스페인, 룩셈부르크.

10) 다음 셋 중 둘 이상 (임직원 250명, 매출 € 50M 초과, 자산 € 25M 초과)

Contact us