PwC 아⋅태평양 지역 지속가능성 공시 현황 리포트

Key Highlights: APAC

4가지 핵심 요소 공시

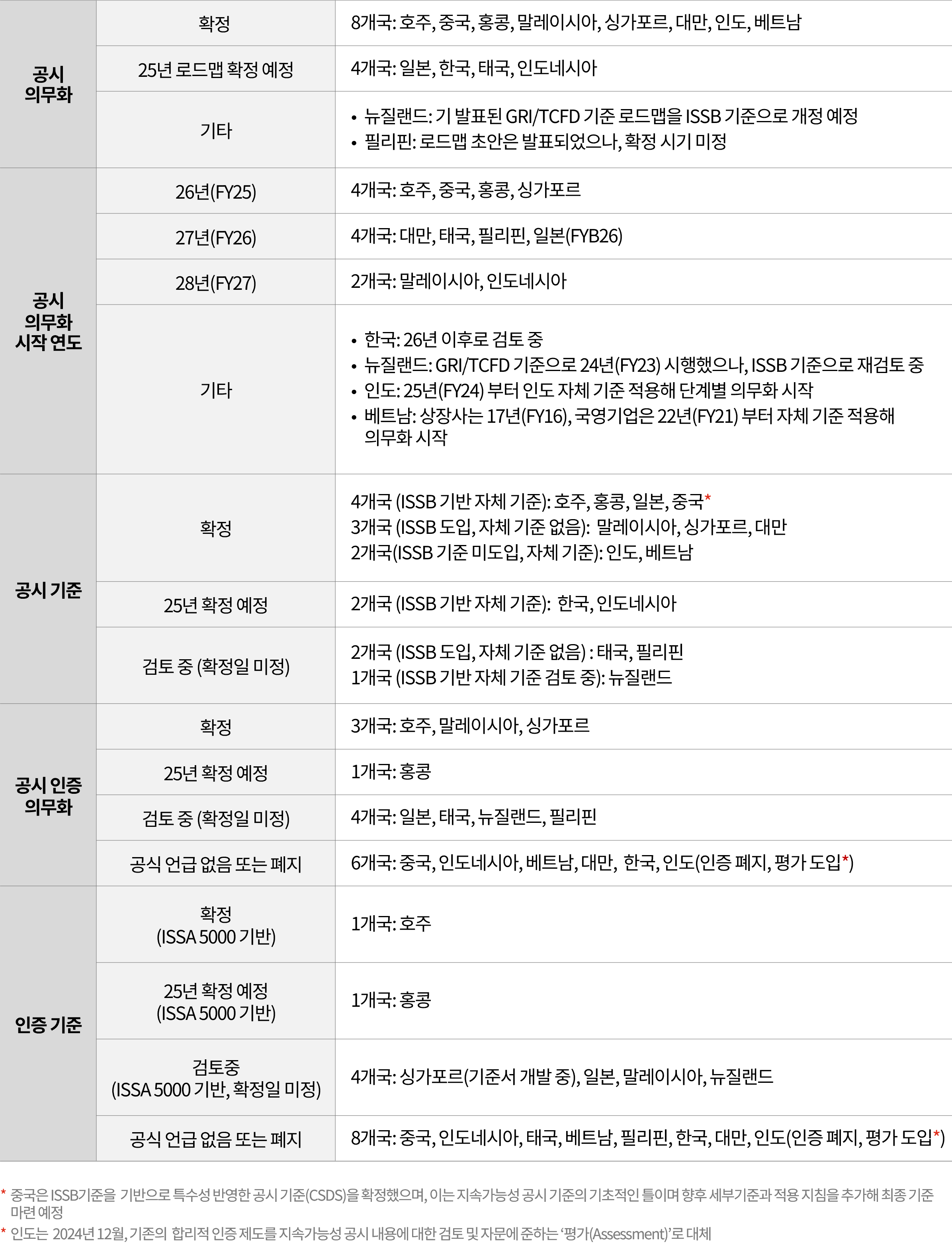

규제 현황

Key Highlights: Korea

한국 지속가능성 공시 현황

한국 기업은 아⋅태지역에서 전반적으로 높은 수준의 지속가능성 보고서 공시율을 보이고 있으나 일부 항목별 개선 필요 사항이 발견됨

① 이해관계자 피드백 반영

- 한국 기업은 이해관계자의 의견을 수렴할 수 있는 채널을 운영(96%)하고 있음에도 불구하고, 이해관계자의 의견 및 우려를 해소하기 위한 방법을 공시한 기업은 54%에 불과

② 지속가능성 교육

- 이사회 및 경영진 대상 지속가능성 교육 공시율은 2023년 대비 증가(23년 32% → 24년 42%)했으나, 아∙태 주요국(싱가포르 92%, 인도네시아 76%, 홍콩 64%)과 비교 시 여전히 낮은 수준

③ 지속가능성 성과와 경영진 보상 연계

- 지속가능성 성과와 경영진 인센티브 체계에 대해 공시한 기업은 48%로 아·태 지역 중위권 수준이며, 지속가능성 및 기후 관련 성과와 경영진 인센티브의 구체적 비율을 공시한 기업은 각 10%와 2%로 아·태 지역에서 하위권 수준

④ 이사회 다양성 정책

- 이사회 다양성 정책 공시율은 54%로 나타났으며, 이는 아∙태 주요국 대비 중하위권 수준

⑤ 외부 인증 및 내부 인증

- 한국 기업은 외부 인증을 적극적으로 활용('23년 100%, '24년 98%)하는 반면, 내부 감사 조직을 통한 내부 인증 미흡(2%, 아∙태 지역 평균 33%)

⑥ 국제 인증 기준

- 한국은 AA1000 인증 기준 적용 비율이 아∙태 지역에서 가장 높은 국가(86%)

- 아∙태 지역에서 가장 많이 채택된 ISAE3000*(또는 ISAE 3000을 기반으로 각국에서 제정된 인증 기준) 도입 비율은 주요국 대비 낮음(아∙태 지역 평균 63%, 한국 27%)

* ISAE 3000: International Standard on Assurance Engagements, ISSA 5000의 전신

주요 시사점

아·태 지역을 비롯한 글로벌 지속가능성 관련 규제가 정립되고 있는 가운데 한국 기업은 지속가능성 공시의 양적 성장과 함께 질적 성장에도 집중해야 할 때이며, 이를 위해 점검해야 할 사항은 크게 3가지로 구분

① 지속가능성 전략 재점검 및 불확실성에 대응하는 유연한 전략 설정

- 지난해 10월 PwC 설문조사 결과, 글로벌 기업 경영진의 46%가 트럼프 당선 이후에도 지속가능성 투자를 확대할 예정이며, 응답자의 11%만이 축소할 계획으로 답변. 이는 지속가능성에 대한 글로벌 기업 경영진의 확신을 시사

- 기존의 지속가능성 정책 및 전략 하에 달성한 성과를 되돌아보고, 성공 요인과 미흡한 점을 찾는 등 지속가능성 전략 재점검을 통해 향후 규제 변화에 대응할 수 있도록 유연한 전략을 새롭게 마련

② 경영진의 지속가능성 인식 제고를 통한 실행력 강화

- 지속가능성 보고서 작성에서 끝나는 것이 아닌 기업이 수립한 지속가능성 목표 달성을 위해 경영진과 이사회의 적극적인 관심과 개입 필요

- 지속가능성 핵심성과지표(KPI)를 경영진 인센티브 체계와 연계

- 이사회 및 경영진 대상 지속가능성 관련 교육을 정기적으로 실시해 전문성 강화

- 이사회 다양성 확보 (형식적인 다양성 확보 즉, 숫자 맞추기 식의 Tokenism 지양)

③ 지속가능성 정보의 신뢰성 확보에 주력

- 내부 감사(Internal Audit) 조직이 지속가능성 보고서의 정보가 정확(Accurate)하고, 관련성(Relevant)이 있으며, 완전(Complete)하다는 것을 확인하는 내부 인증 체계 구축 검토

- 아·태 지역을 포함한 글로벌에서 가장 많이 활용되는 인증 기준 현황을 파악하고, 기존 인증 기준에 대한 재검토 필요

Contact us

Follow us