โดย พิสิฐ ทางธนกุล

ประธานกรรมการบริหารและหุ้นส่วน บริษัท PwC ประเทศไทย

12 ธันวาคม 2567

การเปลี่ยนแปลงทั่วโลกสู่เศรษฐกิจที่ยั่งยืนไม่เพียงเป็นสิ่งที่จำเป็น แต่ยังเปิดโอกาสสำคัญมากมายให้กับการลงทุน การสร้างนวัตกรรม และการเติบโต โดยข้อมูลจากรายงานผลสำรวจซีอีโอทั่วโลกครั้งล่าสุดของ PwC พบว่า 58% ของซีอีโอเสร็จสิ้นหรือเริ่มดำเนินการโครงการเพื่อสร้างสรรค์ผลิตภัณฑ์ บริการ หรือเทคโนโลยี ที่เป็นมิตรต่อสภาพภูมิอากาศ เพื่อสนับสนุนการลดการปล่อยก๊าซคาร์บอน และตอบสนองความต้องการของตลาดที่ให้ความสำคัญกับประเด็นเหล่านี้มากขึ้น

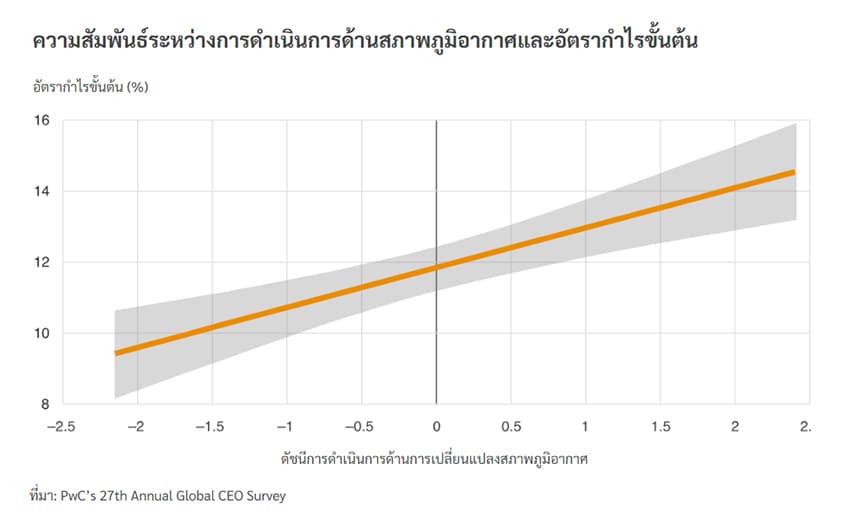

ทั้งนี้ จากการวิเคราะห์ล่าสุดของ PwC แสดงให้เห็นว่า การสร้างสรรค์นวัตกรรมที่เกี่ยวข้องกับสภาพภูมิอากาศมีผลในเชิงบวกต่ออัตรากำไรขั้นต้น เช่นเดียวกับการเคลื่อนไหวทางธุรกิจที่เกี่ยวข้องกับสภาพภูมิอากาศอื่น ๆ ทั้งในระดับบุคคลและเมื่อวิเคราะห์ในภาพรวม

นอกจากนี้ นักลงทุนยังเริ่มตระหนักถึงคุณค่าของการดำเนินการด้านความยั่งยืน โดยจากรายงานผลสำรวจ Global Investor Survey 2023 ของ PwC พบว่า 69% ของนักลงทุนเต็มใจที่จะเพิ่มการลงทุนในบริษัทที่มีการจัดการด้านความยั่งยืนที่มีผลการดำเนินงานที่ดี อย่างไรก็ตาม ความต้องการที่ซับซ้อนจากผู้มีส่วนได้ส่วนเสียและกฎระเบียบใหม่ที่เข้มงวดขึ้นเรื่อย ๆ เช่น มาตรฐานการรายงานความยั่งยืนขององค์กรของสหภาพยุโรป (Corporate Sustainability Reporting Directive: CSRD) ยังคงเป็นความท้าทายที่ทำให้ซีอีโอต้องมีความพร้อมในการจัดการ โดยผมจะขอนำบทความ The CEO’s sustainability checklist ของ PwC ที่พูดถึงการปรับเปลี่ยนธุรกิจให้เป็นไปในทิศทางที่ยั่งยืน เริ่มต้นด้วยการดำเนินการสำคัญ 4 ประการ มาแลกเปลี่ยนกับผู้บริหารและคุณผู้อ่านที่สนใจ ดังต่อไปนี้

1. ประเมินความต้องการด้านพลังงาน

เริ่มต้นด้วยการตรวจสอบการใช้ทรัพยากรและพลังงานขององค์กรอย่างละเอียด โดยพิจารณาใน 3 ประเด็นหลัก ได้แก่ การจัดหาแหล่งพลังงานที่เชื่อถือได้ การลดการปล่อยก๊าซคาร์บอน และการลดค่าใช้จ่าย จากนั้นใช้ 4 แนวทางด้านล่างในการพิจารณาปรับเปลี่ยนการจัดการด้านพลังงาน ซึ่งประกอบไปด้วย

- เพิ่มประสิทธิภาพการใช้พลังงานให้เกิดประโยชน์สูงสุด

- ติดตั้งแหล่งพลังงานหมุนเวียน เช่น พลังงานแสงอาทิตย์

- ขยายผลไปสู่การซื้อขายพลังงานหรือบริการด้านพลังงาน

- ปรับเปลี่ยนยานพาหนะต่าง ๆ ภายในองค์กร เช่น รถยกของให้เป็นเครื่องยนต์ไฟฟ้า เพื่อลดการปล่อยก๊าซคาร์บอน

2. ตรวจสอบการพึ่งพาที่ซ่อนอยู่และความเสี่ยงแฝงจากการเปลี่ยนแปลงสภาพภูมิอากาศ

แม้ว่าบริษัทส่วนใหญ่จะกำลังพัฒนาสินค้า บริการ หรือเทคโนโลยี ที่เป็นมิตรต่อสิ่งแวดล้อม แต่ยังมีเพียงส่วนน้อยที่เริ่มต้นหรือมีแผนรวมความเสี่ยงด้านสภาพภูมิอากาศเข้ากับการวางแผนทางการเงิน รวมถึงมีแผนป้องกันภัยคุกคามจากการเปลี่ยนแปลงสภาพภูมิอากาศที่อาจส่งผลต่อทรัพย์สินทางกายภาพและพนักงาน ยิ่งไปกว่านั้นยังมีบริษัทจำนวนน้อยมากที่ลงทุนในโซลูชันด้านสภาพภูมิอากาศ ซึ่งถือเป็นจุดบอดที่สำคัญมาก โดยการศึกษาของ PwC พบว่า 55% ของ GDP โลก (หรือราว 58 ล้านล้านดอลลาร์สหรัฐ) นั้นพึ่งพาระบบนิเวศทางธรรมชาติ เช่น พื้นที่ชุ่มน้ำ, ป่าไม้, มหาสมุทร และชั้นหินอุ้มน้ำ ในระดับปานกลางหรือสูง ซึ่งนั่นหมายความว่า การหยุดชะงักในระบบนิเวศอาจส่งผลกระทบอย่างใหญ่หลวงต่อธุรกิจที่พึ่งพาทรัพยากรธรรมชาติเหล่านี้

นอกจากนี้ ภัยคุกคามด้านสภาพภูมิอากาศต่อสินค้าโภคภัณฑ์ เช่น พืชอาหาร โลหะสำคัญ และแร่ธาตุที่จำเป็น รวมถึงการเปลี่ยนแปลงสภาพภูมิอากาศ ที่กำลังเพิ่มอัตราการเกิดความเครียดจากความร้อนและภัยแล้งในฟาร์มและเหมืองทั่วโลก ก็ถือเป็นอีกหนึ่งความเสี่ยงที่อาจซ่อนเร้น ซึ่งหากผู้บริหารขาดการมีมุมมองที่ครอบคลุมและข้อมูลที่ดีเกี่ยวกับกิจกรรมด้านความยั่งยืนของบริษัท ก็จะทำให้ไม่สามารถระบุความเสี่ยงที่เกิดจากธรรมชาติในห่วงโซ่อุปทานที่ซับซ้อนได้

3. ค้นหาโอกาสในการสร้างนวัตกรรม

เราคงต้องยอมรับว่ายังมีซีอีโอบางรายที่เชื่อว่าการดำเนินการเพื่อลดผลกระทบต่อสิ่งแวดล้อมหรือสังคมของบริษัทนั้นต้องแลกมาด้วยค่าใช้จ่ายสูง แต่จากการศึกษาของ PwC แสดงให้เห็นว่า การดำเนินการทางธุรกิจที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศสามารถมีผลเชิงบวกต่อผลการดำเนินงานทางการเงินได้ ด้วยเหตุนี้ซีอีโอควรต้องแสวงหาโอกาสในการตอบสนองต่อการเปลี่ยนแปลงของตลาดที่ขับเคลื่อนด้วยความยั่งยืน ในยุคที่เศรษฐกิจจะยิ่งเปลี่ยนแปลงไปสู่อนาคตที่มีคาร์บอนต่ำมากขึ้น

4. บูรณาการโครงสร้างพื้นฐานด้านข้อมูล

การขาดความพร้อมใช้งานและคุณภาพของข้อมูลถือเป็นอุปสรรคสำคัญของซีอีโอในการจัดทำรายงานความยั่งยืน โดยข้อมูลจาก Global Investor Survey 2023 ของ PwC พบว่า ผู้ตอบแบบสอบถามมากถึง 94% กล่าวว่า ตนไม่ได้รับข้อมูลที่มีความน่าเชื่อถือเกี่ยวกับผลกระทบต่อสิ่งแวดล้อมและสังคมของบริษัท ซึ่งการขาดข้อมูลที่ละเอียด ตรวจสอบได้ หรือไม่ได้ถูกรวบรวมอย่างเป็นระเบียบตามห่วงโซ่คุณค่าของบริษัท จะทำให้การคำนวณการปล่อยมลพิษ การใช้พลังงาน การลดทรัพยากร และผลกระทบอื่น ๆ เกิดความคลาดเคลื่อน และยังเป็นเหตุผลที่บริษัทไม่สามารถบรรลุการลดก๊าซคาร์บอนได้ตามเป้าหมายที่วางไว้ นอกจากนี้ ผู้บริหารควรต้องมีแผนเพื่อบูรณาการระบบ กระบวนการตรวจสอบ และโครงสร้างทีมใหม่ โดยบางบริษัทอาจเพิ่มศักยภาพของระบบที่กำลังใช้งานสำหรับข้อมูลทางการเงิน ขณะที่บริษัทอื่น ๆ ควรพิจารณาการสร้างคลังข้อมูลกลาง (Data Lake) ซึ่งสามารถทำหน้าที่เป็นศูนย์กลางที่เชื่อมโยงกิจกรรมการจัดหาข้อมูล การจัดการ และการรายงานเข้าด้วยกัน

คุณผู้อ่านจะเห็นว่า กรอบความคิด (Mindset) ของการเปลี่ยนไปสู่รูปแบบธุรกิจที่ยั่งยืนนั้น ควรเริ่มต้นไม่ใช่ด้วย ‘ภารกิจที่ต้องปฏิบัติตามข้อกำหนด’ แต่ด้วย ‘การดำเนินการที่เป็นรูปธรรม’ 4 ประการอย่างที่กล่าวไปข้างต้น โดยถึงแม้ว่าซีอีโอจะต้องเผชิญกับความคาดหวังของผู้มีส่วนได้ส่วนเสียและกฎระเบียบใหม่ ๆ ที่เข้มข้นขึ้น ผมก็หวังว่าเช็กลิสต์นี้จะช่วยให้ผู้บริหารสามารถใช้ประโยชน์ กระตุ้นให้เกิดการเปลี่ยนแปลงเชิงบวกทั่วทั้งธุรกิจ รวมถึงสร้างความมั่นใจถึงความยั่งยืนของบริษัทในอนาคตและของโลกได้มากขึ้น

ที่มา:

- The CEO’s sustainability checklist, PwC

- 27th Annual Global CEO Survey, PwC

- Global Investor Survey 2023, PwC

หมายเหตุ: บทความนี้ถูกเผยแพร่เป็นครั้งแรกเมื่อวันที่ 12 ธันวาคม 2567 ทาง The Standard Wealth

Contact us

Marketing and Communications

Bangkok, PwC Thailand

Tel: +66 (0) 2844 1000, Ext. 4713-15, 18, 22-24, 26, 28 and 29

Follow us