Saavutamaks Euroopa rohelise kokkuleppe raames püsitatud eesmärke ning jõudmaks kestliku ja kaasava majanduse ja finantssüsteemini, on muuhulgas oluline parandada ka kestlikkusaruandlust.

Seda sihib kestlikkusaruandluse direktiiv (CSRD), mille eesmärkideks on nii ühtlustada kui ka parandada kestlikkuse teabe kättesaadavust ja kvaliteeti läbi Euroopa Liidu kestlikkusaruandluse standardite (ESRS) kehtestamise, võimaldada erinevatele huvigruppidele relevantset, võrreldavat ja usaldusväärset kestlikkuse informatsiooni ning aidata kaasa kestlike investeeringute tegemisele.

ESRS järgimise kohustus praegu

Avaliku huvi üksusest suurettevõtetel, kellel on üle 500 töötaja, on kohustus kestlikkusaruanne vastavalt ESRS-ile koostada ja avalikustada juba 2024. majandusaasta kohta. Võib eeldada, et need ettevõtted on aruandluseks mõnevõrra rohkem valmis, olles siiamaani ühel või teisel kujul kestlikkuse informatsiooni avalikustanud tulenevalt senini kehtinud mittefinantsaruandluse direktiivist (NFRD) ning on käesoleval hetkel hoogsalt vajalikke samme tegemas, et vastata uutele aruandluse nõuetele. Avalikustamise kohustuse rakendumine on ettevõtetele järk-järguline ning hõlmab 2025. aasta osas juba ettevõtteid, kel võib olla oluliselt vähem kokkupuudet kestlikkuse informatsiooni kaardistamise, kogumise ja avalikustamisega. Seega võib olla sobiv aeg tutvuda sellega, mis ettevõtteid 2025. aastal ees ootab.

Mis on tulemas ja kellele rakendub?

Tulenevalt kestlikkusaruandluse direktiivist (CSRD) laieneb kestlikkusaruande koostamise ja avalikustamise kohustus 2025. aastal täiendavale ringile suurettevõtjatele. Oma äritegevuse mõju keskkonnale, inimõigustele, sotsiaalsele keskkonnale ning ühingujuhtimistavale peavad suurettevõtted* hakkama 2025. majandusaasta aruandes kajastama vastavalt Euroopa Liidu kestlikkusaruandluse standarditele (ESRS).

* Suurettevõte on defineeritud raamatupidamise seaduses ja täidetud peab olema vähemalt kaks kriteeriumit kahel järjestikusel bilansipäeval:

Aruandeaasta tulu > €40 M (eelnõu 50 M)

Varad kokku > €20 M (eelnõu 25 M)

Keskmine töötajate arv > 250

Kestlikkusaruandluse direktiivi ülevõtmine Eesti seadusandlusesse ja suuruskriteeriumite tõstmine plaanitakse menetluses oleva eelnõuga, mis tänase päeva parima teadmise kohaselt jõustub hiljemalt 2024. aasta lõpuks. Euroopa Liidu kestlikkusaruandluse standardid (ESRS), mille alusel on ettevõtted kohustatud raporteerima, võeti vastu 2023. aastal ning need on otsekohalduvad.

Kestlikkusaruanne avaldatakse ettevõtte majandusaasta aruande koosseisu kuuluva tegevusaruande eraldi osana digitaalses masinloetavas vormis.

Viimaks kestlikkusaruanne digitaalselt masinloetavaks, on vajalikud ESRSist eraldiseisev taksonoomia ja märgistamisnõuded, mis eelnõu koostamise ajal pole veel jõustunud, vaid vastavad muudatused on Euroopa Liidus välja töötamisel. Eelnõu koostamise seisuga on nad hinnanguliselt rakendumas 2026. aasta 1. jaanuaril ja hiljem algavate majandusaastate aruannete kohta. Kuni nimetatud määruses puuduvad kestlikkusaruandlust puudutavad nõuded, ei saa ega pea neid ka täitma.

Vabastus kestlikkusaruandluse koostamise kohustusest konsolideerimisgruppi kuulumise tõttu

Kui raamatupidamisseadusest tuleneb kestlikkusaruande koostamise kohustus, siis on võimalik saada vabastus selle koostamisest juhul, kui raamatupidamiskohustuslane kuulub konsolideerimisgruppi, mille konsolideeriv üksus koostab konsolideerimisgrupi audiitorkontrollitud kestlikkusaruande vastavalt Euroopa kestlikkusaruandluse standardile, Euroopa VKE kestlikkusaruandluse standardile või üldtunnustatud kestlikkusaruandluse standarditele. Selline vabastus on ette nähtud vaid juhul, kui tütarettevõtja on hõlmatud enda emaettevõtja konsolideeritud tegevusaruandega, mis sisaldab eelpool nimetatud standardite kohast kestlikkusteavet. Vabastatud raamatupidamiskohustuslane peab avalikustama oma tegevusaruandes lisaks teabele kestlikkusaruande koostamise kohustusest vabastamise kohta ka konsolideerimisgrupi kestlikkusaruande koostaja ärinime ja registrisse kantud asukoha ning konsolideerimisgrupi kestlikkusaruande veebilehe aadressi.

Aruande koostamise alused

Kestlikkusaruande koostamise aluseks on kahese olulisuse (varasemalt kasutatud termin topeltolulisuse) analüüs. Kuigi standardid ESRS 1 ja 2 on kohustuslikud kõigile, siis teemapõhised standardid peavad läbima kahese olulisuse hindamise. Olulised on teemad, kus ettevõttel on oluline keskkonna- või sotsiaalne mõju või oluline finantsmõju või mõlemad (vt ka illustratsioon allpool).

Aruande struktuur ja komponendid

Kahese olulisuse analüüs

Kestlikkusaruande koostamise aluseks on kahese olulisuse analüüs, mille käigus tuvastab ettevõte kestlikkuse mõjud, riskid ja võimalused. Esimene sisaldab endas ettevõttepoolset mõju hindamist seestpoolt väljapoole ehk tegelik või võimalik mõju, mida ettevõtja on põhjustanud või millele ta on kaasa aidanud ning mõju mis on otseselt seotud ettevõtja tegevuse toodete ja teenustega või tema väärtusahela kaudu. Mõju hindamisel tuleb arvestada kõigi võimalike sidusrühmadega (töötajad, kliendid, investorid, äripartnerid, üldine avalikkus jpm).

Samuti sisaldab kahese olulisuse analüüs ettevõttepoolset hindamist, kuidas kestlikkuse teema mõjutab ettevõtet väljastpoolt sissepoole ehk kuidas kestlikkuse teema põhjustab või võib põhjustada olulist finantsmõju ettevõtte rahavoogudele, kapitalikuludele, tulemuslikkusele, finantspositsioonile ja juurdepääsule rahastamisele. Finantsolulisuse puhul tuleb analüüsida riske ja võimalusi, mis on kas tegelikud või tõenäolised, positiivsed või negatiivsed, pika- või lühiajalised. Kui ettevõttes juba eksisteerib finantsriskide hindamise kaardistus, siis on see kasulikuks pidepunktiks kahese olulisuse analüüsi alustamiseks.

Lähemalt saab kahesest olulisusest lugeda siit ning täiendavalt abiks on allpool toodud kasulikud viited.

Väärtusahela kirjeldus

Ettevõtte mõju, riskide ja võimaluste kindlakstegemisel tuleb võtta arvesse lisaks ettevõttele endale ka tema väärtusahelat. Seetõttu soovitame kahese olulisuse analüüsi alguses kaardistada enda väärtusahelat, et tuvastada ettevõttega seotud ärisuhted nii alla- kui ülesvoolu ning teha kindlaks mõjud, riskid ja võimalused, mis tulevad nende äritegevusest, geograafilisest asukohast või muudest teguritest.

Kestlikkusaruandes tuleb avalikustada teavet väärtusahela üleselt. Juhul kui teave väärtusahela kohta ei ole esimese kolme aasta jooksul kättesaadav, selgitab ettevõtja milliseid jõupingutusi on tehtud teabe saamiseks, selgitab põhjuseid, miks seda teavet ei olnud võimalik saada ja plaane sellise teabe hankimiseks tulevikus.

Lähemalt saab lugeda väärtusahela tähtsusest ja selle kirjeldusest siit.

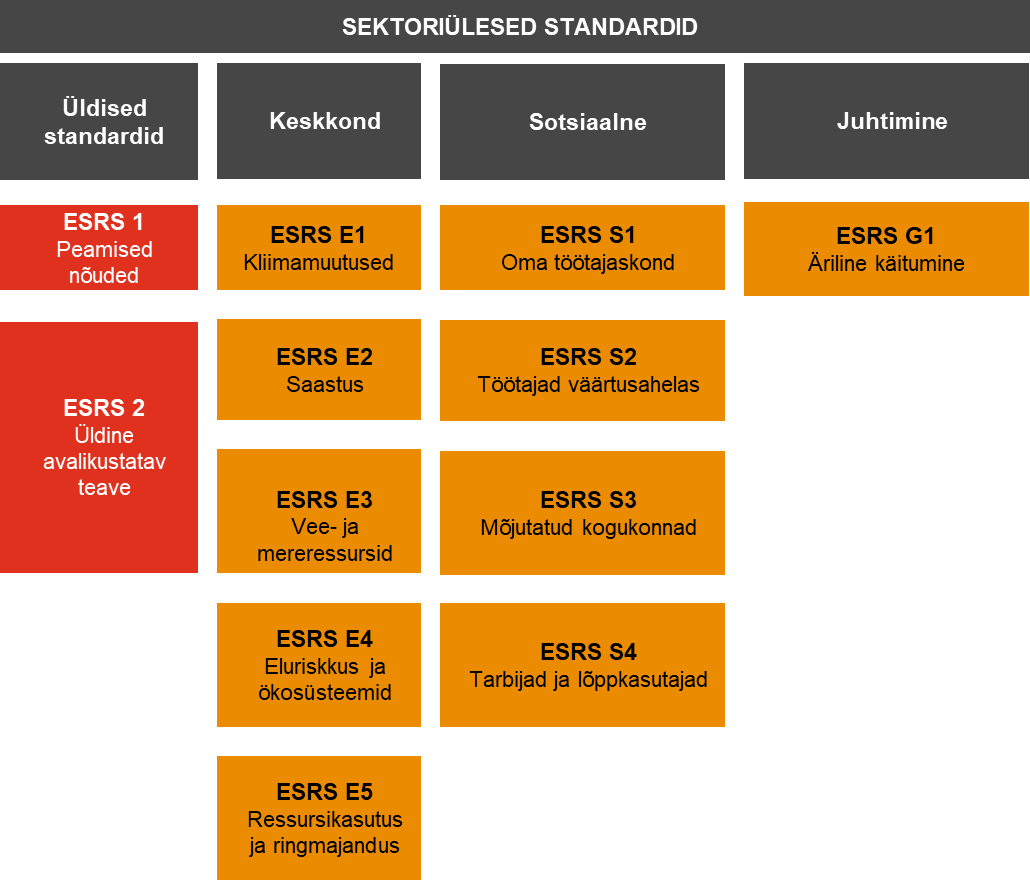

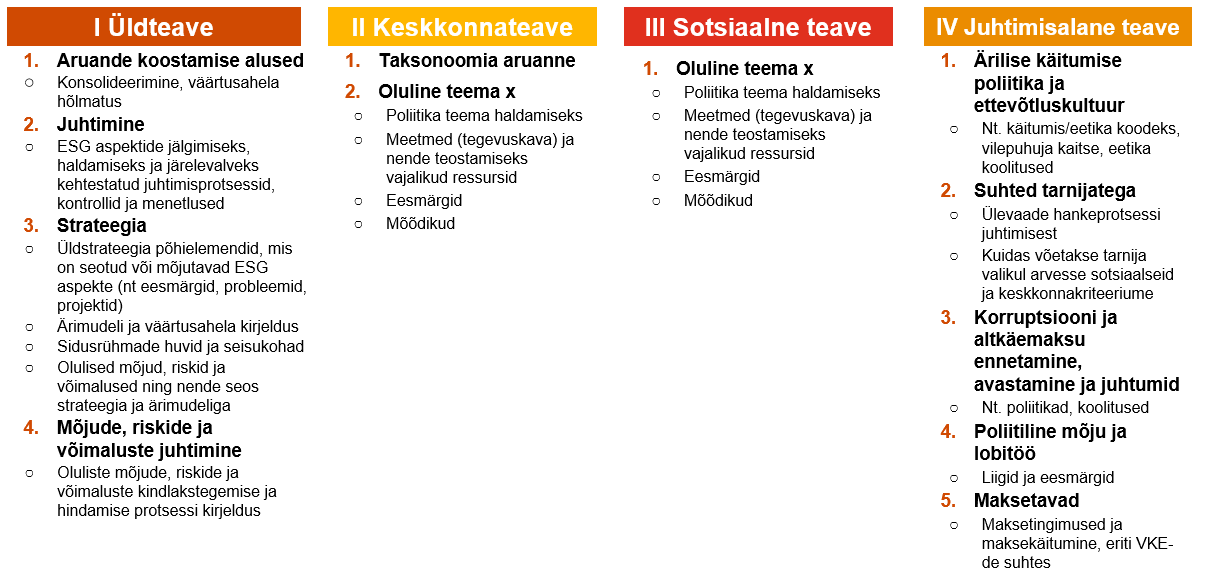

Kestlikkusaruande struktuur

Aruande struktuuri ilmestab järgnev illustratsioon, kuhu lisanduvad kahese olulisuse analüüsi tulemusel täiendavad olulised teemad.

Kestlikkusaruande struktuur (ESRS 1 D liide)

Taksonoomia

Kui seni on EL Taksonoomiamääruse artikli 8 kohaselt tulenev aruandluskohustus kohaldunud ainult suurtele börsiettevõtetele, siis CSRD laiendab ka taksonoomia aruandluse kohustuse kõigile CSRD kohuslastele ning see saab olema osa kestlikkusaruande keskkonnateabest. Sisuliselt tuleb kestlikkusaruandes esitada teave selle kohta, kuidas ja millises ulatuses on ettevõtja tegevus seotud keskkonnasäästliku majandustegevusega. Lähemalt saab lugeda taksonoomia regulatsioonist ja aruandluse kohustusest siit.

Üleminekusätted

Lihtsustamaks standardite esmakordset kohaldamist ei ole ettevõtja kohustatud avalikustama esimesel aastal võrdlusandmeid. Lisaks on kehtestatud sätted selliste järk-järgult kohaldatavate avalikustamisnõuete või standardite avalikustamisnõuete andmepunktide kohta, mille võib välja jätta või mis ei ole kohaldatavad ESRSi-kohase kestlikkusaruande koostamise esimes(t)el aasta(te)l.

Ettevõtjad või kontsernid, kelle keskmine töötajate arv majandusaasta jooksul ei ületa bilansipäeval 750 töötajat, võivad oma esimese aasta kestlikkusaruandes täitmata jätta veel täiendavaid avalikustamisnõudeid.

Järk-järgult kohaldatavate avalikustamisnõuete terviklik loetelu on avalikustatud ESRS 1 C liites.

Näited kestlikkusaruannetest

Järgnevalt on välja toodud näidiseid aruannetest, kus on kestlikkusaruande koostamisel juba arvesse võetud ESRS nõudeid (inspireerituna, kuid mitte veel täielikult vastavuses):

Eestist:

Infortar 2023. aruanne

Omniva 2023. aruanne

Välismaalt:

Orsted 2023. aruanne

Ericsson 2023. aruanne

Kestlikkusaruande audiitorkohustus

Kestlikkusaruanne tuleb sarnaselt finantsaruandlusele auditeerida veendumaks kas kõik kestlikkusaruandluse standardite nõuded on täidetud (vastavus ESRS aruandlusstandarditele, EL taksonoomia ja digitaalse esitamise nõuetele). Kestlikkusaruande audiitorkontroll on vajalik selleks, et tagada kestlikkusteabe usaldusväärsus ning vältida rohepesu.

Kestlikkusvandeaudiitor osutab kindlustandvat audiitorteenust, mille objektiks on nii möödunud perioodi kohta kui ka tulevikku suunatud teavet sisaldav kestlikkusaruanne. Esmalt kohaldatakse kestlikkusaruandele piiratud kindlust andvat töövõttu ning auditi kohaldamise võimalikkus ja vajalikkus otsustatakse hiljem Euroopa Komisjoni poolt läbiviidud sellekohase analüüsi põhjal.

Vastavalt eelnõus olevale audiitortegevuse seadusele tuleb kestlikkusaruande audiitorkontrolli teostada kooskõlas rahvusvahelise kestlikkuskindluse standardiga (ISSA 5000). Tegu on loomisjärgus olevate rahvusvaheliste standarditega kestlikkusaruannete kontrollimiseks. Kuni eelnimetatud standardi jõustumiseni viiakse piiratud kindlustunne läbi vastavalt ISAE 3000 standardile.

Kestlikkusaruande audiitorkontrolli plaanib PwC läbi viia kahes etapis:

Etapp I: Sügisel teostatavate protseduuride eesmärk on katta kõik olulised riskikohad ning leppida kokku kestlikkusaruande läbivaatamise protseduuride üksikasjalik tööplaan ja ajakava ning teostada kestlikkusaruande esmase versiooni ülevaatamine enne aasta lõppu. Seejuures kujundatakse arusaam ettevõtte protsesside ja sisekontrolli keskkonnast, valideeritakse kahese olulisuse analüüs koos väärtusahela ja sidusrühmade kaardistamise üle vaatamisega, teostatakse vaheperioodi andmete testimist ja protssside kaardistamist.

Etapp II: Kuna kestlikkusaruanne on osa tegevusaruandest, siis teise etapi ajastus toimuks paralleelselt finantsauditi lõppauditi ajastusega ning selle raames teostame protseduurid eelnevalt katmata perioodile ning kestlikkusaruande terviklikule ülevaatamisele.

Täiendav info ja abi:

Kasulikud viited aruande koostamisel

Kasulikud koolitused