Mis on kolmnurktehing?

Kolmnurktehing on lihtsustusnorm Euroopa Liidu käibemaksusüsteemis kolme erineva liikmesriigi käibemaksukohustuslasest ettevõtjate vahelise kaubavahetuse käibemaksuga maksustamiseks. Sellise tehingu eesmärk on välistada edasimüüja käibemaksukohustusest sihtliikmesriigis. Kolmnurktehingus on kolm osalist:

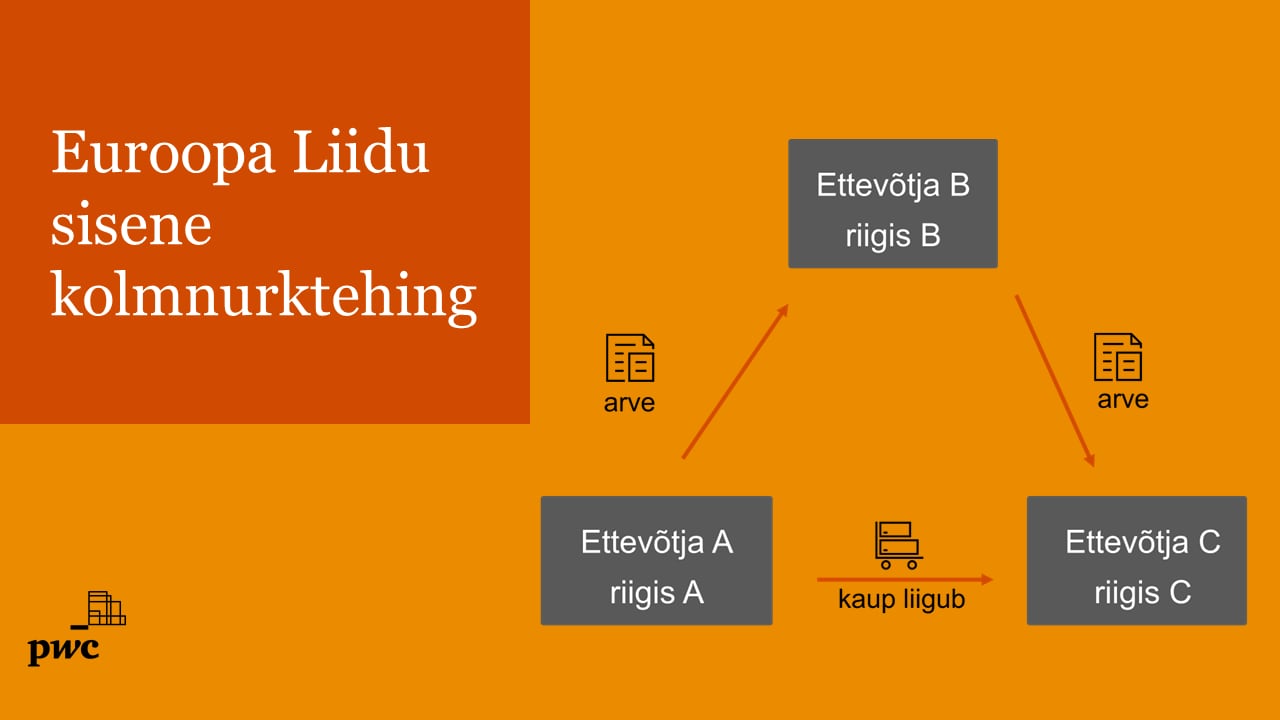

1. Esimene ettevõtja (A) - müüja, kes asub esimeses liikmesriigis ja müüb kaupa teisele ettevõtjale (B).

2. Teine ettevõtja (B) - edasimüüja, kes asub teises liikmesriigis ja ostab kauba esimeselt ettevõtjalt (A), kuid müüb selle edasi kolmandale ettevõtjale (C). Edasimüüja ei tohiks omada sihtliikmesriigis asukohta ja maksukohustuslasena registreeringut.

3. Kolmas ettevõtja (C) - lõppostja, kes asub kolmandas liikmesriigis ja kellele kaup toimetatakse otse esimesest liikmesriigist.

Kolmnurktehingu korral toimub kaupade liikumine otse esimesest liikmesriigist kolmandasse, kusjuures kauba transport peab olema korraldatud kas müüja või edasimüüja poolt. Selle tehingu puhul on olulised järgmised käibemaksuarvestusega seotud aspektid:

1. Kauba ost ja müük peaks toimuma samas perioodis, kuna kaup toimetatakse esimesest liikmesriigist otse kolmandasse.

2. Edasimüüja müüb edasi sama kaupa, mida ta ostis.

3. Arvetel peavad peal olema osapoolte käibemaksukohuslase numbrid.

4. Eesti käibemaksukohustuslasest müüja, peab arvele lisama viite kas käibemaksuseaduse § 15 lg 3 p-le 2 või käibemaksudirektiivi artiklile 138. Müük deklareeritakse käibedeklaratsiooni lahtrites 3, 3.1 ja 3.1.1, samuti tuleb täita VD aruanne.

5. Eesti käibemaksukohustuslasest edasimüüja peab müügiarvele lisama viite lõppostja pöördmaksukohustusele (ingl. k „Reverse charge“). Eesti edasimüüja käibedeklaratsioonis soetamist ja ühendusesisest käivet ei kajasta, vaid täidab VD aruandes veeru 4 (kolmnurktehing).

6. Eesti käibemaksukohustuslasest lõppostja deklareerib soetamise käibedeklaratsiooni lahtrites 1, 4 ja 5 (kui on ostetud kaupa, millelt on õigus sisendkäibemaksu maha arvata), samuti informatiivses lahtris 7.

Lisaküsimuste puhul võib julgelt ühendust võtta spetsialistidega, kes heameelega nõu annavad.

Võta meiega ühendust