(2부) 기업부채

금리 인상의 시대, 부채 점검

9/21일(현지시간) 미국 FOMC에서 자이언트 스텝(기준금리 0.75% 인상)을 단행하며, 금리 인상이 예상보다 더욱 빠르게 진행되고 있습니다. 미국은 2022년 말 기준금리 전망치를 기존 3.4%에서 신규 4.4%로 인상한 상황이며, 한미간 금리 역전에 따른 환율 불안정성이 심화되는 상황에서 한국은행의 추가 금리 인상 고민도 깊어지고 있습니다.

금리 상승에 따라 각 경제 주체들의 이자 부담이 점증되고 있는 지금, 부채에 대한 종합적인 점검이 필요하다는 판단 하에 지난 달 [(1부) 가계부채]에 이어, 이번 달에는 [(2부) 기업부채]를 점검하는 시간을 갖고자 합니다.

배경

- 미국 FRB는 2022년 말 기준금리 전망치를 기존 3.4%에서 4.4%로 상향 조정하였으며, 이에 따라 한국은행도 추가 금리 인상에 대해 고민이 깊어지는 상황

- 유례없는 빠른 금리 인상에 따라 경제 주체들의 이자 부담이 가중되는 상황에 기업부채 현황 점검 및 위험 산업군 분석을 통해 선제적 리스크 관리가 필요

기업부채 현황 및 분석

기업부채 분석

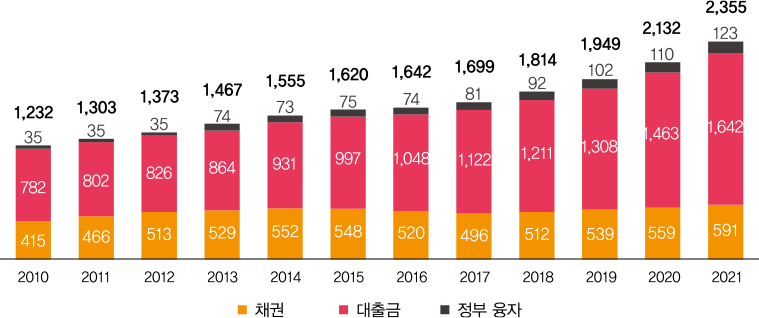

- 기업부채는 2021년 말 기준 2,355조원으로, 명목 GDP대비 부채비율 115%를 기록하여 외환위기 당시 수준(1997년 말 107.1%)을 상회

- 기업부채는 지난 5년 간 43.4% 증가하였는데, 항목별 기여도는 대출금이 36.2%p로 가장 크고, 채권과 정부융자가 각각 4.3%p, 2.9%p를 차지

- 이중 기업 대출은 1,540조원으로, 전체 기업 부채의 65%를 차지. 대기업 대출은 200조 내외로 안정적으로 유지되는 반면, 중소법인 및 개인사업자 대출이 급증

기업부채의 구성

자료: 한국은행, 통계청, 2021년 말 기준

(*1) 주요 대출 기관(일반은행, 특수은행 및 외은지점, 저축은행, 상호금융조합, 보험회사 및 여신전문금융회사) 기준

기업부채 추이: 대출금의 급격한 증가 (단위: 조 원)

자료: 한국은행, 기말 기준

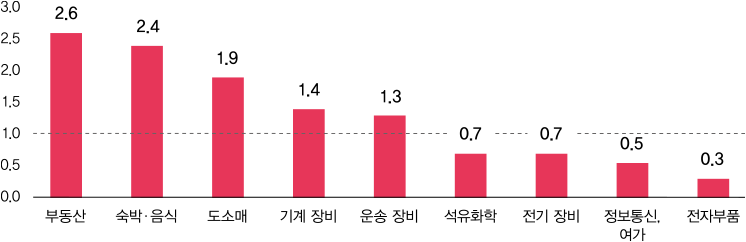

- 업종별 대출 집중도*를 살펴보면, 2021년 말 기준 부동산업과 숙박음식업이 각각 2.6과 2.4로 가장 높은 수치를 보이고 있으며, 주요 제조업은 0.3〜1.5 수준에 위치

산업별 대출 집중도 (2021년 말 기준)

자료: 한국은행

* 해당 지표가 1보다 크면 산업의 GDP 비중에 비해 상대적으로 많은 대출이 유입되고 있음을 의미

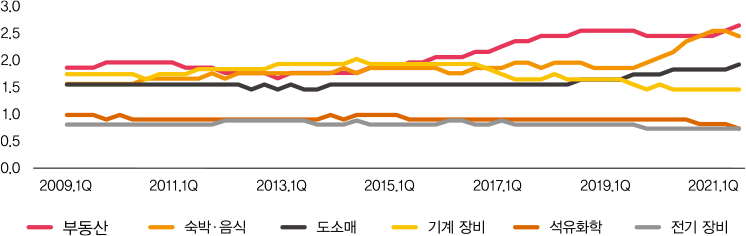

주요 산업 대출 집중도 추이

자료: 한국은행

건전성 현황

일반 기업

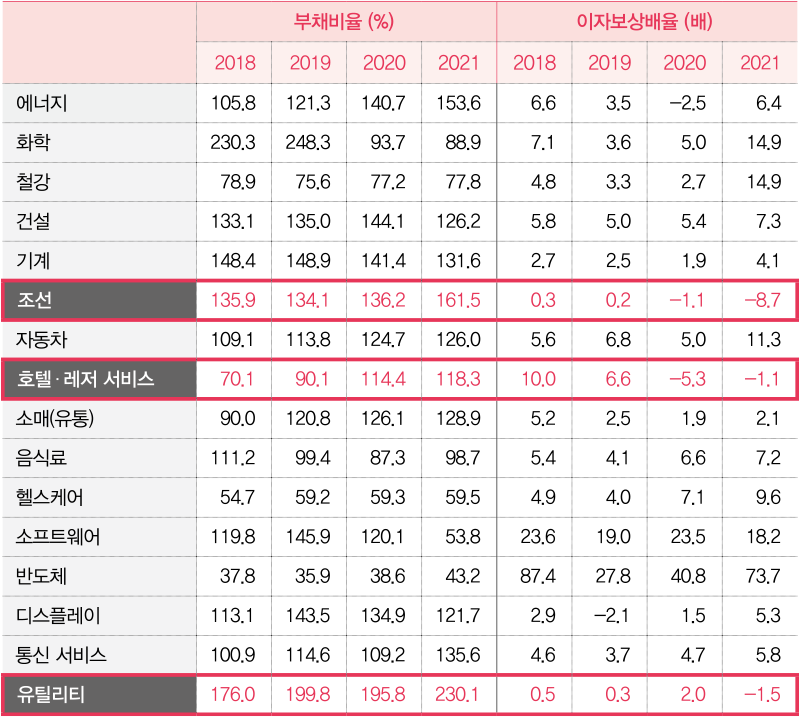

- 부채비율은 2021년 말 80% 수준으로 큰 폭의 변동 없음.

이자보상배율은 2021년 8.9배로 기업 실적이 회복되면서, 2020년(4.6배) 대비 큰 폭 상승. - 업종별로는 타 영역은 상대적으로 양호하나, 호텔/레저업의 어려움이 가중되는 구조

업종별 부채비율 및 이자보상배율 (단위: %, 배)

* 자료: Quantiwise

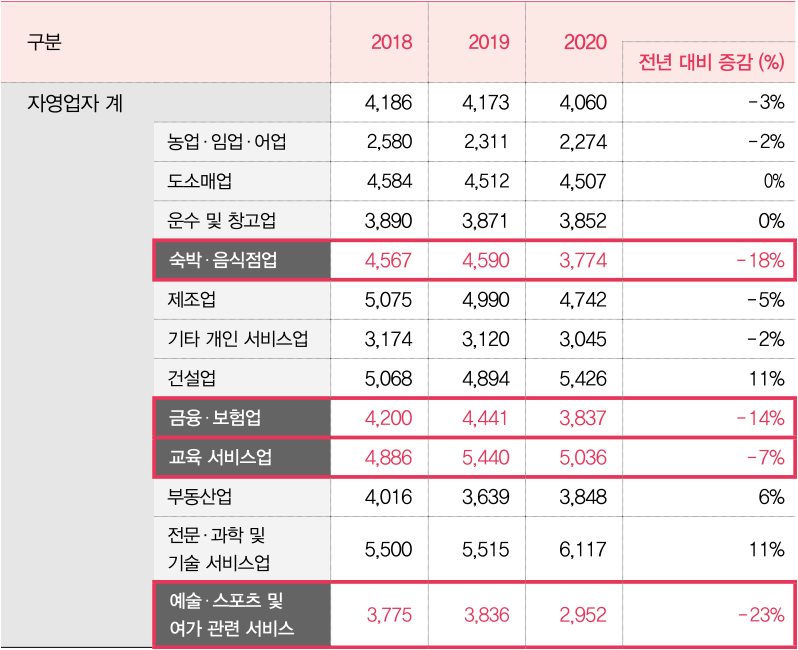

개인사업자 (자영업자)

- COVID-19 기간 동안 개인사업자의 주된 소득원천인 사업소득이 감소하면서 소득 기반 채무상환능력이 하락

- 업종별 소득 감소율은 숙박 및 음식업 -18%, 금융 및 보험업 -14%, 교육 서비스업 -7%, 예술 스포츠 및 여가관련 서비스 -23%로 집계

업종별 개인사업자(자영업자) 소득 추이 (단위: 만 원, %)

* 자료: 통계청

시사점

현재는 2012년 이후 금리가 가장 높은 수준이며, 향후 고금리 지속 가능성이 높음. 또한 경기 둔화로 인한 영업이익 감소가 우려되는 상황에서, 향후 기업들의 이자비용 부담이 더욱 증가할 수 있음

- 개별 기업에서는 안정적인 현금 보유 및 부채수준을 줄이는 데 노력해야 될 것으로 판단됨

- 정부는 채무상환능력이 크게 떨어졌거나 회생가능성이 없는 기업(개인사업자 포함) 에 대해서 채무재조정, 폐업지원 및 사업 전환 유도 등의 출구를 마련해줄 필요가 있으며, 관련 부실 자산이나 채권을 사들여 처리하는 배드뱅크도 고려해야 시점

- 금융권에서는 신규 대출 취급 시 심사를 강화하는 한편, 선제적 대손충당금 적립이 필요

뉴스레터, 서비스 소개, 세미나 안내 등 정보 수신을 위한

삼일회계법인 마케팅 수신 동의