القطاع غير النفطي يتصدر مستويات النمو في 2023

ارتفاع نمو القطاع الخاص

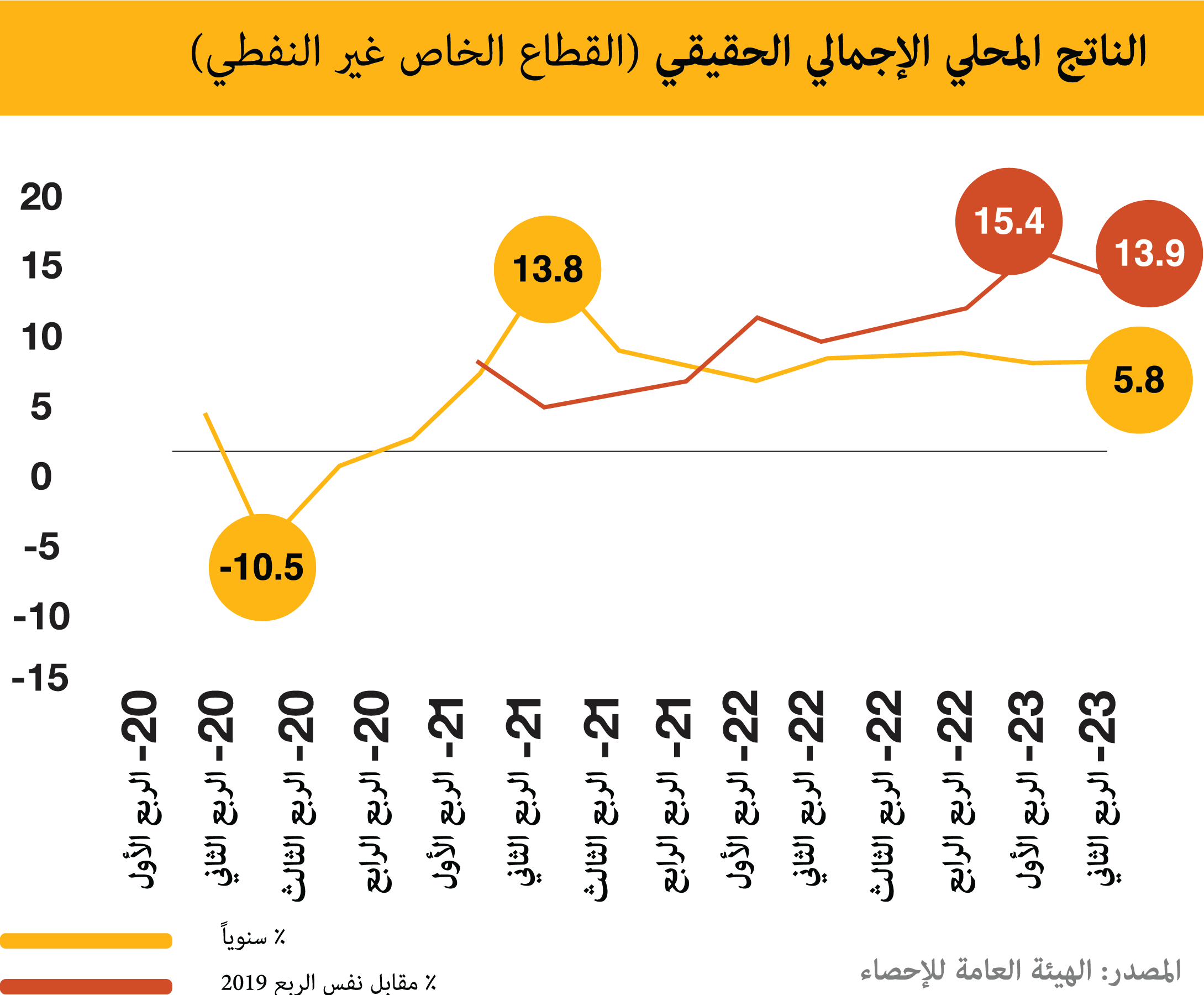

سجل القطاع الخاص غير النفطي نمواً بنسبة 5.8% على أساسٍ سنوي في الربع الثاني من سنة 2023، وحقق نمواً أعلى بنسبة 13.9% مقارنة بسنة 2019. وفي المقابل، تباطأ نموّ القطاع الحكومي غير النفطي بتسجيل 3.8٪ على أساسٍ سنوي، في حين انكمش قطاع النفط بنسبة -4.3٪ على أساس سنوي نتيجةً لتخفيض الإنتاج.

شملت القطاعات الرئيسية التي حقّقت نموًا يتجاوز بصورةٍ كبيرةٍ مستويات ما قبل جائحة كوفيد-19 كما في الربع الثاني: قطاعَ التجارة والضيافة (ارتفع بنسبة 25٪ مقارنة بسنة 2019)، ويرجع الفضل في ذلك جزئيًا إلى انتعاش السياحة الدينية مع الطلب الكبير على العمرة (وسيُساهم موسم الحج في الناتج المحلي الإجمالي للربع الثالث)، والتصنيع (17٪، باستثناء تكرير النفط)، وخدمات التمويل والأعمال (ارتفعت بنسبة 16%). كانت قطاعات المرافق والزراعة والخدمات الحكومية هي القطاعات الوحيدة التي تخلّفت قليلًا عن مستويات النمّو التي حققتها في سنة 2019.

يتفوق الانتعاش الكبير الذي حققته المملكة العربية السعودية بعد جائحة كوفيد-19 بفارق كبير على دول الخليج الأخرى. ففي الربع الأول من سنة 2023، حلّت مملكة البحرين في المرتبة الثانية لأفضلِ أداءٍ في المنطقة، حيث ارتفعَ الناتج المحلي الإجمالي لديها بنسبة 6.3٪ عن سنة 2019، ولكنّه لم يبلغ نصف نسبة النمو الذي حققته المملكة العربية السعودية خلال هذه الفترة.

سجّل مؤشر مديري المشتريات قراءةً بمقدار 56.6 في أغسطس، ممّا يُشير إلى التوسع الاقتصادي غير النفطي. كان هذا المقدار أقلّ من متوسط القراءة المرتفع الذي بلغ 59.1 في النصف الأول من سنة 2023، ولكنّه رغم ذلك يُعدّ مرتفعًانظرًا للمعايير التاريخية، ومتقدمًا على مؤشرات مديري المشتريات في جميع أنحاء المنطقة.

السعودية تتحمل عبء تخفيضات منظمة الدول المصدرة للبترول (أوبك+)

بلغ إنتاج النفط الخام ذروته عند 11.0 مليون برميل يوميًا في الربع الثالث من سنة 2022، وهو مستوى لم يسبق تجاوزه إلّا في نوفمبر 2018 وأبريل 2020 (11.1 مليون برميل و12.0 مليون برميل يوميًا، على التوالي، وفقًا للأرقام الرسمية). ولقد أكّد هذا الأمر بلوغ نقطة الذروة في عملية التخفيض في أوبك+.

منذ ذلك الحين، نفّذت المملكة ثلاث جولات من تخفيضات الإنتاج استجابةً لانخفاض أسعار النفط، وسط مخاوفٍ بشأن قوة الاقتصاد العالمي. دخلت الجولة الأولى حيّز التنفيذ في نوفمبر 2022، ما أدّى إلى خفض حصص المملكة بنسبة -4.8٪. وبما أن المنتجين الآخرين ينتجون بالفعل أقل من الحصص المخصصة لهم، ألقت التخفيضات بثقلٍ أكبر على كاهل المملكة العربية السعودية والدول الأخرى ذات الطاقة الإنتاجية الفائضة الحقيقية. ولقد شهدت الجولة الثانية من التخفيضات، التي بدأت في مايو 2023، تخفيضًا آخر بنسبة -4.8٪ من جانب المملكة العربية السعودية، وهذه المرة ضمن ما وصفته مجموعةٌ من ثماني دول في أوبك+ بتخفيضات "طوعية"، منها الإمارات العربية المتحدة والكويت وعُمان. وكانت الجولة الأخيرة، التي بدأت في يوليو، خطوةً أحادية الجانب من المملكة العربية السعودية بتخفيضٍ إضافيٍ يعادل 1 مليون برميل يومياً (10٪ من الإجمالي)، ما أدّى إلى انخفاض الإنتاج إلى أقل من 9 ملايين برميل في اليوم للمرة الأولى منذ سنتين.

كان من المُقرّر أساساً أن يستمر التخفيض الإضافي لمدة شهرٍ واحدٍ فقط، ولكن جرى تمديده الآن حتى نهاية السنة. ومع بداية سنة 2024، من المُقرّر أن تنتهي كلٌّ من التخفيضات الإضافية وتخفيضات شهر مايو، ما سيؤدي إلى انتعاش الإنتاج بمقدار 1.5 مليون برميل يوميًا في يناير ليصل إلى 10.5 ملايين برميل يوميًا. وبطبيعة الحال، يُمكن لدول أوبك+ والمملكة العربية السعودية نفسها اختيار رفع الإنتاج وخفضه ارتباطًا بهذه الخطط، إذ تبلغ مدة الإشعار شهرًا واحدًا فقط، وذلك اعتمادًا على تقييم تغيرات العرض والطلب في السوق.

حتى وقتنا الراهن من هذه السنة، تفوقت قوّة الاقتصادات الغربية والطلب على النفط أكثر ممّا كان متوقعًا، لكنّ تعافي اقتصاد الصين، بعد نهاية سياسة "صفر كوفيد-19"، يجري على نحوٍ أبطأ ممّا هو متوقع. وفي الوقت نفسه، لوحظَ تنامي العرض من الدول غير الأعضاء في أوبك+، ومنها إيران والولايات المتحدة، بشكل متين للغاية مؤخرًا، وشهد بعض أعضاء أوبك+ الذين كان أداؤهم متدنيًا في السابق، مثل نيجيريا، انتعاشًا في الإنتاج.

حتى وقت كتابة هذا التقرير، بدا أن تخفيضات الإنتاج قد ساهمت بالفعل في انتعاشٍ جُزئي في أسعار النفط، حيث وصل خام برنت إلى 92 دولاراً أمريكياً في منتصف سبتمبر، وهو أعلى سعر منذ سنةٍ تقريبًا، على الرغم من إمكانية حدوث تغيرات سريعة في سوق النفط.

في الوقت الذي تُسيطر فيه المملكة العربية السعودية على إنتاجها الحالي، تواصل المملكة الاستثمار في رفع طاقتها الإنتاجية. هُناك تقديراتٌ مختلفةٌ للحد الأقصى الحالي للطاقة الإنتاجية المستدامة في المملكة، ويُعرّف بأنه المستوى الذي يُمكن الوصول إليه في غضون ثلاثة أشهر واستمراره لفترةٍ مُمتدة. تُقدّر الوكالة الدولية للطاقة أنّ هذا المستوى يبلغ 12.25 مليون برميل في اليوم، وهو ما يتماشى مع الأرقام الحكومية (12.0 مليون برميل لحقول أرامكو بالإضافة إلى 0.25 مليون برميل لحصة المملكة العربية السعودية من حقول المنطقة السعودية الكويتية المحايدة).

تستثمر أرامكو لرفع الحد الأقصى للطاقة الإنتاجية المستدامة لديها بمقدار 1 مليون برميل في اليوم على أساسٍ صافٍ، وهو ما يُراعي انخفاض الإنتاج في حقولٍ أقدم. وسوف يجري ذلك على مراحل، بدءًا بتحقيق 12.3 مليون برميل في 2025، مع ناتجٍ جديدٍ من حقول الدمام والمرجان والبِرّي، حتّى يبلغ 12.7 مليون برميل في 2026 مع توسيع حقل الزلف، وصولًا إلى 13 مليون برميل في 2027 مع اكتمال توسعة حقل السفانية.

يبقى أن نرى مدى اقتراب الإنتاج الفعلي من الحد الأقصى للطاقة الإنتاجية المستدامة، حيث لم يخضع هذا المستوى لاختبارٍ مُوسَّعٍ من قبل، وعادةً ما تختار المملكة الاحتفاظ باحتياطي كبير. أشارت أحدث التوقعات الطويلة الأجل الصادرة عن صندوق النقد الدولي، في تقرير المادّة الرابعة لسنة 2022، الذي لم يتوقّع جولات التخفيضات الثلاث الأخيرة، إلى ارتفاع الناتج تدريجيًا إلى 11.4 مليون برميل في اليوم فقط في 2027، ما يعني أنَّ ما يُقارب 2 مليون برميل في اليوم سوف يبقى في الاحتياطي.

الالتزام المستمر بالاستثمارات الحكومية

توزيعات أرباح الأداء تُعوّض جزئيًا انخفاض صادرات النفط

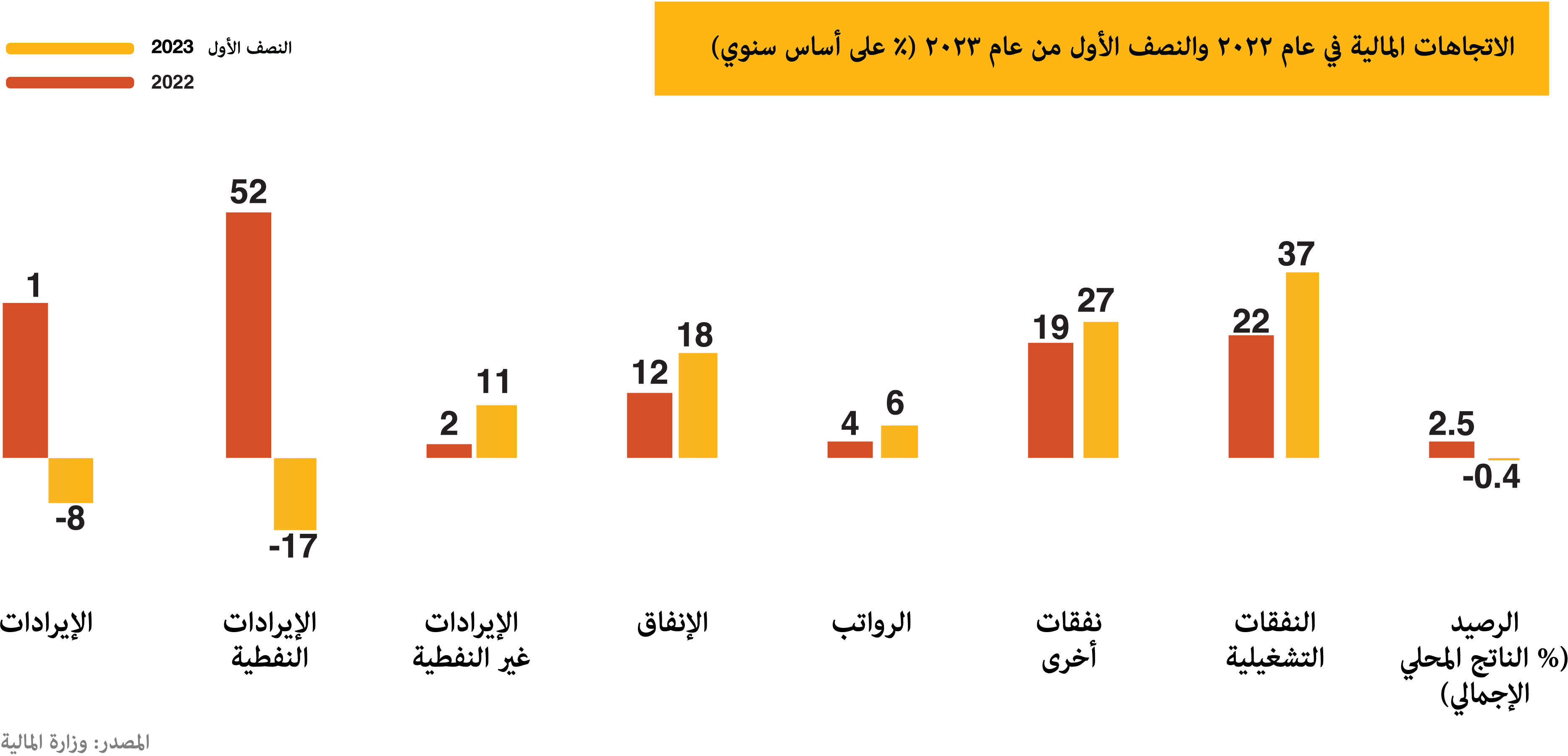

أدّت الزيادة في أسعار النفط في سنة 2022، نتيجةً للحرب في أوكرانيا، إلى زيادة الإيرادات من النفط بنسبة 52٪ على أساسٍ سنوي، وأدّت إلى تحقيق أول فائضٍ سنوي منذ سنة 2013، بنسبة 2.5٪ من الناتج المحلي الإجمالي. وبطبيعة الحال، كانت تلك سنةً غير عاديّة، وستتدنّى الإيرادات من النفط في سنة 2023 نظرًا لانخفاض الأسعار والإنتاج. هبطت الإيرادات من النفط بنسبة -17٪ على أساسٍ سنوي في النصف الأول، حيث تخلّله عجزٌ مالي بنسبة 0.4٪ من الناتج المحلي الإجمالي. وفقًا للخُطط الحالية، من المتوقّع أن ينخفض الإنتاج بنسبة -12٪ في النصف الثاني من السنة مقارنة بما كان عليه في النصف الأول، على الرغم من ارتفاع أسعار النفط بنسبة قليلة حتى الآن في النصف الثاني، ويبدو أنّه من المرجح أن يستمرَّ ذلك.

وعلى الرغم من أن إيرادات صادرات النفط لسنة 2023 ككلّ ستكون أقل بكثيرٍ ممّا كانت عليه في سنة 2022، إلّا أن الإيرادات المالية الحكومية ستحصل على دفعةٍ من توزيعات الأرباح الجديدة من أداء أرامكو، التي ستُدفَع بصفةٍ رُبع سنويّة بدءًا من سبتمبر، وهذا سيُعيد توزيع معظم التدفقات النقدية الحُرة لأرامكو التي تراكمت خلال سنة 2022. وسوف يؤدي ذلك إلى زيادة مقبوضات توزيعات الأرباح ربع السنوية للحكومة بنحو الثُلث، ورفع الإيرادات المالية الحكومية لسنة 2023 بنحو 1.5% من الناتج المحلي الإجمالي، وإيرادات سنة 2024 بمقدار ضعف هذا المبلغ.

الإيرادات غير النفطية لا تزال مزدهرة

شكّل تنوّع موارد الميزانية بمصادر إيراداتٍ غير نفطية أحد أهمّ الاتجاهات في السنوات الأخيرة. وبلغت الإيرادات غير النفطية نسبة 32% من المجموع في سنة 2022، على الرغم من ارتفاع أسعار النفط، إذ كانت هذه النسبة 8% فقط قبل عقدٍ من الزمن. في النصف الأول من سنة 2023، ارتفع نمو الإيرادات غير النفطية مُجدّدًا إلى 11٪، والذي تضمّن زيادةً بنسبة 66٪ في الإيرادات من ضريبة الدخل (على الشركات الأجنبية) إلى ما يقارب المبلغ المطروح في الميزانية للسنة بأكملها، وهو 24 مليار ريال سعودي. لم تحدث أي تغييراتٍ في مُعدّلات الضريبة، حيث تعكس الزيادة في الإيرادات تحقيق الشركات أرباحاً أكبر. شهدت الضرائب على البضائع والخدمات، التي تشمل ضريبة القيمة المضافة، وتُشكّل الجزء الأكبر من الضرائب، زيادةً أقل وذلك بنسبة 4٪.

ترجيح استمرار نمو الإنفاق وفقاً لأهداف رؤية 2030

في حين أنّ الجائحة فرضت أعباءً إضافيةً على الحكومة، أدى انخفاض أسعار النفط في سنتي 2020 و2021، إلى فرض مزيد من الضوابط على الإنفاق؛ وقد اعتمد ذلك على الخطط التي كانت قائمةً بالفعل قبل حلول الجائحة بهدف خفض الإنفاق في سبيل تحقيق التوازن في الميزانية: تهدف توقعات السنوات الثلاث في ميزانية سنة 2020 إلى خفض الإنفاق بنسبة -3% سنويًا، واستهدفت مجموع الإنفاق الذي كان أقلّ بنسبة -15% في 2020 إلى 2022 ممّا كان مُتصوّرًا في ميزانية سنة 2019. على الرغم من الارتفاع الحاد في الإنفاق على البضائع والخدمات بسبب تكاليف الجائحة في سنتي 2020 و2021، برز التحفّظ في الإنفاق بوضوحٍ في خطوط الإنفاق الرئيسية الأخرى، ومنها تعويضات الموظفين، والإعانات المالية، والمنافع الاجتماعية، والنفقات الرأسماليّة، حيث كانت جميعها أقلّ ممّا كانت عليه في سنة 2019. لذلك، بدا وكأن هناك تقدمًا في جانب الإنفاق من خطة الموازنة المالية حتى في خضمِّ الجائحة.

ومع ذلك، فقد تغير اتجاه الإنفاق خلال السنة الماضية وانحرف بشكلٍ كبيرٍ عن خطة الموازنة الماليّة. في حين أن الإنفاق في سنتي 2020 و2021 كان ثابتًا تقريبًا ويزيد بنسبة 5٪ فقط عن المستويات المطروحة في الميزانية (التي حُدِّدَت قبل جائحة كوفيد-19)، فقد ارتفع في سنة 2022 بنسبة 12٪ على أساسٍ سنوي، وكان أعلى بنسبة 22٪ من الميزانية. أوضحت ميزانية سنة 2023 أنّ هذا الارتفاع لم يكن مُجرّد انحرافٍ لمرةٍ واحدة، حيث عدّلت مخصّصات الإنفاق لسنتي 2023 و2024 لرفعها بنسبة 18٪ مقارنةً بالتوقعات المُدرجة في ميزانية سنة 2022، على الرغم من أنّها أشارت إلى أنّ الإنفاق سيكون أقلّ بشكلٍ طفيفٍ ممّا كان عليه في سنة 2022. ومع ذلك، لم يكن هناك أي مُؤشّر على حدوث تخفيضٍ في النصف الأول من سنة 2023، عندما ارتفعت النفقات بنسبة 18٪ على أساسٍ سنوي. علاوةً على ذلك، يُقدّر البيان التمهيدي للميزانية، الصادر في سبتمبر 2023، أن الإنفاق في سنة 2023 سيتجاوز الميزانية بنحو 13%، كما رفع التوقعات لمستويات الإنفاق في سنتي 2024 و2025 بمبلغٍ مُقارب. ورغم التوقّعات بتكوّن فائضٍ على المشاريع في السنوات من 2023 إلى 2025 عن ميزانية سنة 2023، فإن المشاريع الحكومية الجديدة تشهد عجزًا بلغ متوسطه 2٪ من الناتج المحلي الإجمالي حتى سنة 2026.

يمكن النظر إلى هذا الارتفاع في الإنفاق على أنّه استجابةٌ مألوفةٌ مسايرةٌ للدورة الاقتصادية لارتفاع أسعار النفط. ومع ذلك، فإنّ هذا الأمر لا يرسم الصورة الكاملة، لأن النمو في الإنفاق يرجع جزئيًا إلى التضخم، وفي جزئِه الآخر إلى تسارع الجهود في برامج تحقيق رؤية 2030. استندت توقعات انخفاض الإنفاق التي وُضِعَت سابقًا منذ سنة 2019 إلى تنبّؤاتٍ متواضعة حول النمو الاقتصادي الاسمي. ومع ذلك، فإن الناتج المحلي الإجمالي غير النفطي يشهد توسّعًا سريعًا من المتوقّع أن يظلّ مستمرًا، في حين أنّ أسعار النفط المرتفعة على المدى المتوسط سوف تُعزّز الناتج المحلي الإجمالي من النفط (باستثناء الانخفاض هذه السنة بسبب تخفيضات الإنتاج المؤقتة). نتيجةً لتزايد الناتج المحلي الإجمالي، من المُتوقّع أن ينخفض الإنفاق نسبيًا حتى يصل متوسطُه إلى نسبة 29٪ فقط من الناتج المحلي الإجمالي في السنوات من 2024 إلى 2026، التي لا تُعدّ على وجه الخصوص مرتفعةً وفقًا للمعايير التاريخية، حيث بلغ متوسط الإنفاق نسبة 35٪ من الناتج المحلي الإجمالي على مدى العقد الماضي.

وعلى الرغم من الزيادة في الإنفاق، تلقّت المملكة إجراءاتٍ إيجابية من وكالات التصنيف، التي تُراقب الاتجاهات المالية عن كثب. في الواقع، تلقّت المملكة إجراءاتٍ إيجابيةً من جميع وكالات التصنيف الثلاث في سنة 2023، بواقع ترقية تصنيف ستاندرد آند بورز إلى (A)، تصنيف فيتش إلى (A+). أمّا موديز، التي حافظت على تصنيف (A1) (أي ما يعادل A+) منذ سنة 2016، فقد منحت نظرةً مستقبليّةً إيجابيةً تُشير إلى إمكانية الترقية مرةً أخرى إلى التصنيف (A مزدوج). ومع ذلك، إذا انخفضت أسعار النفط بصفةٍ جوهريّة على المدى المتوسط، فقد يكون من الصعب عكس جزءٍ من الإنفاق المرتفع، ما سيكون مدعاةً للقلق.

رؤية 2030 - على المسار الصحيح في مُنتصف الرحلة

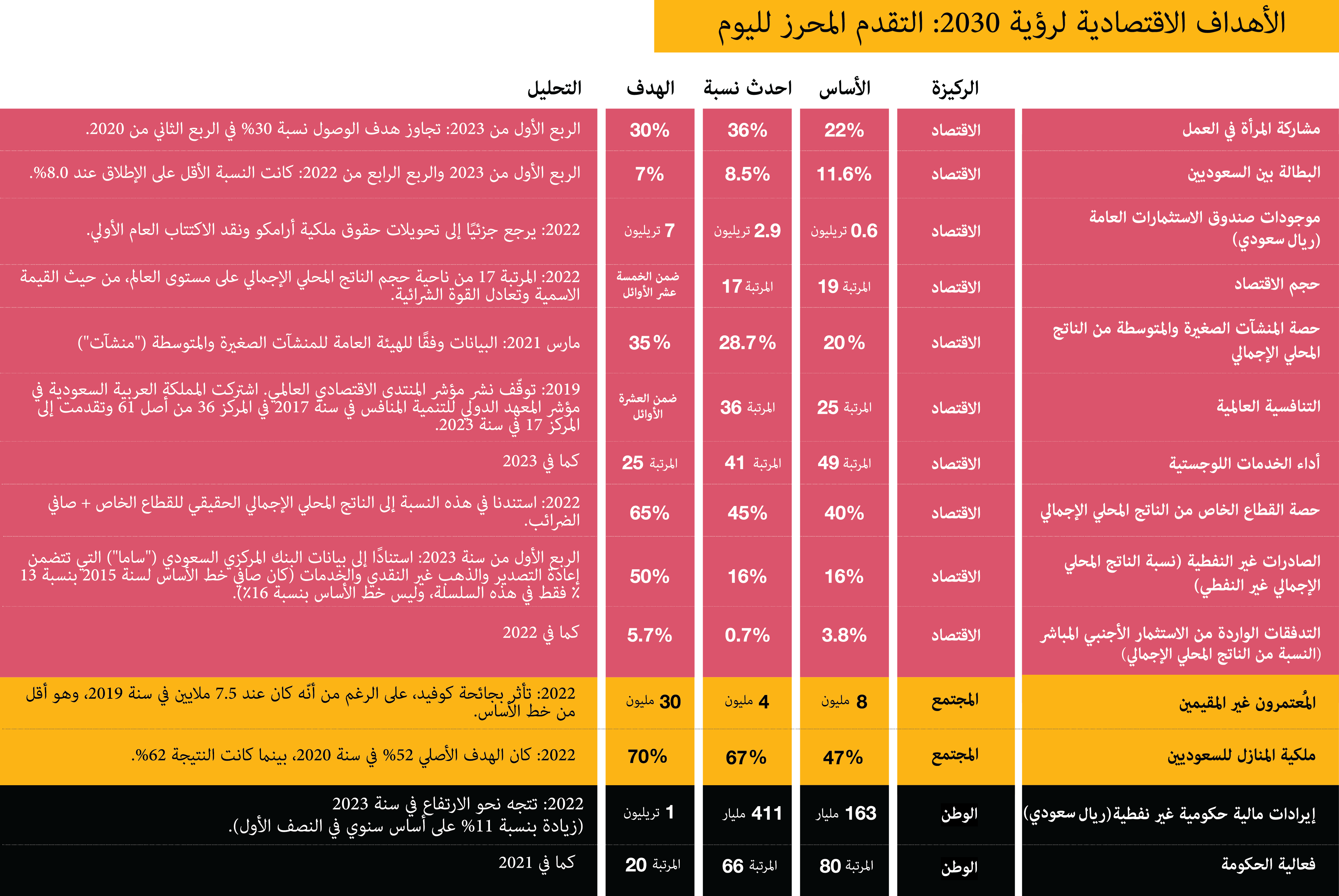

تُمثّل سنة 2023 نقطة المنتصف في الرحلة بين إطلاق رؤية 2030 في سنة 2016 وسنة اكتمالها. ولذلك، فإن الوقت مناسبٌ لمحاولة تقييم الأداء بالنسبة للأهداف الطموحة لاستراتيجية التطوير. ونظرًا إلى اتساع نطاق رؤية 2030، فإن التقييم الكامل سوف يقتضي تحليلًا مطولًا للغاية. لقد اقتصرنا في تقييمنا على الجوانب الاقتصادية للرؤية، وتحديدًا تلك التي صُنِّفَت كميًا في وثيقة الرؤية الأصلية. تظهر الأهداف الاقتصادية الأربعة عشر التي قيّمناها في الجدول أدناه، حيث نُناقش الأهداف التي تجاوزت التوقّعات، وتلك التي تسير على الطريق الصحيح، وتلك التي تتطلب المزيد من العمل لتحقيق مساعيها لسنة 2030؛ كما أدرجنا مراجعة موجزةً للتقدّم المُحرَز في المشاريع الكُبرى، التي أصبحت ركيزةً أساسيةً لرؤية 2030.

مجالات الأداء المتميز

تجاوزت نسبة مشاركة المرأة في سوق العمل بين المواطنين السعوديين الهدف المنشود، ما يُعد نجاحاً باهراً على مستوى أحد الأهداف الأربعة عشر لرؤية 2030. لم تتجاوز النسبة المرجعية لمشاركة المرأة، التي تعود عمومًا إلى قرابة سنة 2015 أو أحدث رقم كان متاحًا عند صياغة مشروع الرؤية، حاجز 22٪، وهي إحدى أدنى النسب في العالم. لقد تجاوزت المملكة هدف سنة 2030 المُتمثّل بالوصول إلى 30٪ بالفعل في سنة 2020، وبحلول الربع الثاني من سنة 2023، كانت النسبة قد ارتفعت إلى 35٪. وقد دُعِمَ ذلك من خلال الانفتاح الاجتماعي، ومن ذلك السماح للنساء بقيادة السيارات في سنة 2018. وإلى جانب سياسات السعودة، حدث تحوّلٌ استباقي بين المواطنين لتبنّي مجموعة أوسع من الأدوار، بما في ذلك الوظائف التجارية والخدمات التي تتضمن التعامل المباشر مع العملاء. ساهمت الزيادة في دخل الأسر بواسطة النساء العاملات في زيادة الاستهلاك ودعم النمو الاقتصادي الأوسع. ومن الملفت للانتباه أنّه حتى مع تدفّق النساء السعوديات إلى سوق العمل، فإنّ نسب البطالة آخذة في الانخفاض أيضًا، حيث بلغت 8.0٪ في الربع الرابع من سنة 2022، وهي الأقل على الإطلاق، حيث انخفضت عن نسبة خط الأساس التي بلغت 11.6٪، وهي في طريقها نحو تحقيق هدف رؤية 2030 في الوصول إلى 7٪ (كانت أعلى قليلًا فقط بنسبة 8.3٪ عند القراءة الأخيرة، للربع الثاني من سنة 2023).

كان التوسّع في ملكية المنازل من المجالات الأخرى التي شهدت أداءً متميّزًا؛ ذلك أنّ نسبة خط الأساس لهذا المجال كانت 47% فقط، ولكنّها ارتفعت إلى 67% بحلول سنة 2022، وهي أعلى من نظيرتها في الولايات المتحدة وفرنسا (باستثناء المغتربين). ويأتي ذلك نتيجةً لمجموعةٍ من المبادرات الرامية إلى تعزيز العرض على المنازل بأسعارٍ معقولة، مثل فرض ضريبةٍ على الأراضي الحضرية غير المُطوّرة، وتحسين توفّر خيارات التمويل، مثل الشركة السعودية لإعادة التمويل العقاري، وهي شركة تابعة لصندوق الاستثمارات العامة، أُطلِقَت في سنة 2017، على غرار شركة فريدي ماك في الولايات المتحدة. إن تحقيق هدف رؤية 2030 المتمثّل بالوصول إلى نسبة 70% قد بات وشيكًا (على وجه الدقّة، لم تنشر وثيقة رؤية 2030 سوى هدف سنة 2020 البالغ 52%، الذي تجاوزته المملكة بكثير، على الرغم من أن هدف سنة 2030 يبدو أنّه موجودٌ داخليًا).

بلغت الإيرادات المالية الحكومية غير النفطية ضعفين ونصف الضعف لخطّ الأساس سنة 2022، وهي ماضيةٌ على النسق الصحيح للمزيد من الارتفاع في سنة 2023. إن المُحرّك الرئيسي لهذه الزيادة هو ضريبة القيمة المضافة، التي طُبِّقَت في سنة 2018 بنسبة 5٪، وتضاعفت ثلاث مراتٍ لتصل إلى 15٪ في سنة 2020. لا تزال هذه النسبة متواضعةً نسبيًا وفقًا للمعايير الدولية، ولكن من غير المُرجّح أن تستمر في التزايد، وفي الواقع، أشارت الحكومة إلى إمكانيّة تخفيضها في مرحلةٍ ما. تولّدت الإيرادات الأخرى نتيجةً للنمو الاقتصادي، الأمر الذي عزّز إيرادات الضرائب الحالية، بالإضافة إلى العديد من المصادر الأصغر، مثل ضريبة العمالة الوافدة، والضريبة على الأراضي غير المستغلّة، ورسوم الإنتاج على التبغ والمشروبات المحلاة بالسكر. لا يوجد مصدرٌ جديدٌ واضحٌ لإيرادات الضرائب يُمكن أن يُضاهي الزيادة الناتجة عن ضريبة القيمة المضافة، ما لم تُصبح ضريبة الدخل الشخصي (التي تُفكّر عُمان في تطبيقها) مُمكنة التحقيق سياسيًا. وبدلًا من ذلك، فإنّ تحقيق الهدف المنشود المُتمثل بوصول الإيرادات غير النفطية إلى 1 تريليون ريال سعودي (أكثر من متوسط إيرادات النفط السنوية المحقّقة منذ بدء رؤية 2030)، وما يعادل زيادةً أخرى بمقدار 2.5 مرة على مستوى سنة 2022، قد يتطلّب على الأرجح زيادةً في توزيعات أرباح الاستثمار.

ويرتبط ما ذُكر بصورةٍ سلسةٍ مع مجالٍ خامسٍ من الإنجاز الجليّ، وهو زيادة حجم صندوق الاستثمارات العامة. يُعدّ تحوّل صندوق الثروة السيادية من شركةٍ قابضةٍ ذات نشاطٍ هادئٍ إلى شركةٍ رائدةٍ في إبرام الصفقات الدولية تُدير المشاريع الكُبرى، أحد أكبر التغييرات في المملكة منذ بدء رؤية 2030؛ ذلك أنّ فكرة زيادة أصولها بأكثر من 10 أضعاف خط الأساس بدت هدفًا بعيدًا كُليًا عن المنال، ولكن بحلول نهاية سنة 2022، كانت قد ازدادت بالفعل بنحو 5 أضعاف لتصل إلى 2.9 تريليون ريال سعودي. ويرجع الفضل في ذلك جُزئيًا إلى تحويل أصول الدولة، ومنها حصة بنسبة 4% في أرامكو في سنة 2022، ومُتحصلات من بيع نسبة 1.7% في الاكتتاب العام الأولي لسنة 2019؛ وجرى تحويل نسبة 4% أخرى في سنة 2023. ومع ذلك، فقد نتج ذلك أيضًا عن زيادةٍ في تقييم حيازاتها في الشركات السعودية، حيث أصبحت السوق المالية السعودية (تداول) واحدةً من أقوى الأسواق العالمية أداءً في الآونة الأخيرة، بالإضافة إلى بعض الاستثمارات الأجنبية الذكية، مثل لوسيد جروب. إذا تمكن صندوق الاستثمارات العامة من الوصول إلى 7 تريليونات ريال سعودي بحلول سنة 2030 ودفع توزيعات أرباح بنسبة 5٪ في الميزانية، فإن ذلك قد يضع هدف الإيرادات المالية الحكومية غير النفطية في متناول اليد.

مجالات الأداء الجيد

تجاوز الناتج المحلي الإجمالي السعودي 1 تريليون دولار للمرة الأولى في سنة 2022. وحتى مع انخفاض صادرات النفط، فمن المتوقع أن يظلّ أعلى من 1 تريليون دولار في سنة 2023، حيث تُشير تقديرات صندوق النقد الدولي إلى نموٍّ قدره 1.3 تريليون دولار بحلول سنة 2028. ونتيجةً لذلك، فقد ارتفع تصنيف الاقتصاد السعودي بين الاقتصادات العالمية إلى المرتبة 17 من حيث حجم الناتج المحلي الإجمالي في سنة 2022، سواءً من ناحية أسعار صرف السوق أو تعادل القوة الشرائية؛ وتُمثّل الإحصاءات المذكورة أعلاه منتصف الطريق نحو تحقيق هدف رؤية 2030 بالوصول إلى المرتبة 15.

ربما يكون مقياس النجاح الأكثر ملاءمةً هو توسّع المنشآت الصغيرة والمتوسطة، التي تُعدّ عمود الأساس لمعظم الاقتصادات، وتُمثّل محركات التوظيف. تُساهم المنشآت الصغيرة والمتوسطة في الدول الأعضاء في منظمة التعاون والتنمية الاقتصادية بأكثر من 50٪ من الناتج المحلي الإجمالي، ولكنّها تُساهم بأقلّ من ذلك بكثير في دول مجلس التعاون الخليجي، حيث تُهيمن الشركات الحكومية والشركات العائلية الكبرى. إن البيانات حول هذا الموضوع مُتفرّقة، وفي الغالب أنّها ذات جودةٍ مُتدنية، نظرًا لصعوبات المعاينة. بلغت نسبة خط الأساس 21%، وذكرت الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت) في أوائل سنة 2021 أنّ النسبة ارتفعت إلى 28.7%، ولكنّ تلك النسبة المذكورة سُجلت خلال الجائحة، وقد لا تُمثل الحصة الحالية. هناك جهودٌ جاريةٌ لدعم القطاع، من ضمنها إنشاء بنك المنشآت الصغيرة والمتوسطة، الذي قدّم تمويلًا بمبلغ 20 مليار ريال سعودي للمنشآت الصغيرة والمتوسطة منذ إطلاقه في سنة 2020.

ارتفعت حصة القطاع الخاص (شاملة صافي الضرائب) من نسبة خط الأساس عند 40٪ إلى 45٪ في سنة 2022. ويُعدّ ذلك تقدمًا إيجابيًا، لكنّ طُموح الوصول إلى نسبة 65% بحلول سنة 2030 لن يكون سهلًا، إذ يتمثل أحد العوامل التي قد تُعيق التقدم في هذا المجال بالتوسّع المستمر لصندوق الاستثمارات العامة الحكومي في العديد من مجالات الاقتصاد، وأطلق نحو 100 شركة تابعة في عِدَّة مجالات، منها السياحة، وإعادة التدوير، وغيرها، ويمكن أن تُزاحم القطاع الخاص.

تُتابع دول مجلس التعاون الخليجي عن كثب أداءَها على المؤشرات العالمية. تتضمن رؤية 2030 أهدافًا تتعلق بتقرير التنافسية العالمي الصادر عن المنتدى الاقتصادي العالمي، ومؤشر أداء الخدمات اللوجستية للبنك الدولي، ومؤشر الفعالية الحكومية للبنك الدولي. يُظهر الأداء في الفئتين الأخيرتين تحسنًا، حيث قفزت المملكة العربية السعودية ثماني مراتب إلى المرتبة 41 في أداء الخدمات اللوجستية، وصعدت 14 مرتبةً إلى المرتبة 66 في الفعالية الحكومية. ينبغي إنجاز مزيدٍ من التقدمّ لتحقيق هدفي رؤية 2030 المتمثّلين بالوصول إلى المرتبة 25 والمرتبة 20، على التوالي.

من الصعب تتبّع مقياس التنافسية لأن التقرير قد توقف في سنة 2020، وأدّت التغيرات في المنهجية في السنوات السابقة إلى هبوط المملكة العربية السعودية من خط الأساس عند المرتبة 25 في سنة 2016 إلى المرتبة 36 من أصل 141 في التقرير النهائي في سنة 2019. ومع ذلك، منذ سنة 2017، دخلت المملكة تقييماً مشابِهاً لبيئة الأعمال، وهو الكتاب السنوي للتنافسية العالمية الصادر عن المعهد الدولي للتنمية؛ حيث كانت في المرتبة 37 من أصل 61 عندما دخلت المؤشر، وأظهر أحد أفضل أوجه التحسّن مقارنةً بنظيراته في السنوات الأخيرة، فارتفع إلى المرتبة 17 من أصل 64 في سنة 2023؛ ما يُشير إلى إحراز تقدمٍ مهم، وإلى إمكانيّة الارتفاع إلى إحدى المراتب العشر الأولى بحلول سنة 2030 - تتّخذ الإمارات العربية المتحدة حاليًا المرتبة 10، وتتّخذ قطر المرتبة 12.

المجالات الداعمة لتحقيق الهدف

على الرغم من أن الصادرات غير النفطية (ومنها إعادة التصدير والذهب غير النقدي والخدمات) لم تتجاوز 17٪ من الناتج المحلي الإجمالي غير النفطي في الربع الثاني من سنة 2023، أي أعلى بقليلٍ فقط من خط الأساس، فإن هذا الأمر يرجع جزئيًا إلى النمو المتين في مقام المعادلة، حيث تضاعف الناتج المحلي الإجمالي غير النفطي تقريبًا منذ سنة 2015، الأمر الذي حجب حقيقة أن الصادرات غير النفطية بحدّ ذاتها قد حقّقت نموًا كبيرًا. ومع ذلك، فإن هدف الوصول إلى نسبة 50% بحلول سنة 2030 يرتسم بطموحٍ مُحاطٍ بالتحدّياتِ نظرًا إلى لأداء الحالي. ومع ذلك، توجد آفاقٌ جيدةٌ لزيادة صادرات البضائع في العديد من المجالات نتيجةً للاستثمارات في مرافق البتروكيماويات الجديدة والتعدين والتصنيع وكذلك صادرات الخدمات، وخاصةً السياحة.

يعتمد نمو الصادرات أيضًا على زيادة الاستثمار، لا سيما الاستثمار الأجنبي. بلغ مجموع الاستثمار الأجنبي المباشر ما نسبته 0.7٪ من الناتج المحلي الإجمالي في سنة 2022، وبلغ متوسطه نسبة 0.9٪ في السنوات من 2016 إلى 2022؛ وهنالك مجالٌ لتحسين هذه النسبة، حيث أنّها أقلّ بكثيرٍ من هدف رؤية 2030 للوصول إلى 5.7٪، وحتى أنّها أقلّ من نسبة خط الأساس المسجّلة عند 3.8٪. ومن جهةٍ أُخرى، بلغ متوسط نسبة الاستثمار الأجنبي المباشر لكل من عُمان والإمارات العربية المتحدة والبحرين أكثر من 3٪ من الناتج المحلي الإجمالي خلال تلك الفترة.

هنالك أسباب تشوب النسب المتواضعة للاستثمار الأجنبي المباشر بغمامةٍ من عدم الوضوح يَصعُبُ من خلالها استقراءُ هذه النسب، خاصةً بالنظر إلى التطورات الملحوظة في الاقتصاد السعودي ومناخ الأعمال. ومع ذلك، فإن المؤشرات الرئيسية من وزارة الاستثمار، مثل عدد تراخيص الاستثمار الموقّعة، إلى جانب الزخم من برنامج المقرّات الإقليمية، تعني أنّه يمكننا أن نتوقع ارتفاعًا في مستويات الاستثمار في المستقبل القريب. ومن المتوقع أن تُعزّز المشاريع الرئيسية قيد التطوير، مثل لوسيد جروب ومصانع شركة سير للسيارات الكهربائية في مدينة الملك عبد الله الاقتصادية، كلًا من الاستثمار الأجنبي المباشر والصادرات غير النفطية.

وأخيرًا، شهدت السياحة الدينية بعض التحديات؛ إذ بلغ عدد المُعتمرين في سنة 2022 فقط 4 ملايين، أي نصف مستوى خط الأساس. ومن المؤكَّدِ أن جائحة كوفيد-19 كانت ضليعة في هذه النتيجة، على الرغم من عدم وجود نمو جوهري في الفترة من 2016 إلى 2019. ومع ذلك، تدلّ مؤشرات أوائل سنة 2023 إلى تعافٍ قويٍّ للغاية في العُمرة والحج، إذ أقبَلَ أكثر من 1.5 مليون مُعتمر وحاج، وهو ضعف ما كان في سنة 2022، حيث رجعت المستويات إلى حالها قبل جائحة كوفيد-19. إن النمو في مرافق سُكنى الحُجّاج والمُعتمرين، وزيادة وتيرة الرحلات، التي سوف تتوسع بشكلٍ أكبر عند إطلاق "طيران الرياض" الذي سيزيد من الطاقة الاستيعابية السعودية المتّجهةِ إلى جدة، يعني أنّه من المتوقع حدوث نمو كبيرٍ في السنوات القادمة نحو هدف رؤية 2030. لم تُحدّد رؤية 2030 أهدافًا لمجالات السياحة الأخرى، التي بالكاد كانت موجودة في سنة 2016. ومع ذلك، فإن الانفتاح الاجتماعي وتيسير متطلّبات التأشيرات يعنيان أن سوقًا سياحيةً قويةً آخذةٌ في التطوّر في أعقاب جائحة كوفيد-19، وذلك بالإضافة إلى قطاع الحج الأساسي. تستثمر المملكة العربية السعودية في العديد من مجالات قطاع الترفيه والضيافة، بدءً من استضافة البطولات الرياضية وصولًا إلى إقامة المؤتمرات، سواءً للسوق المحلية أو لجذب السُيّاح. سوف تستضيف المملكة العربية السعودية دورة الألعاب الآسيوية الشتوية لسنة 2029 في "تروجينا"، ولدى المملكة خططٌ لاستضافة أحداثٍ عالميةٍ كُبرى في المستقبل، منها التقدّم بملف ترشّحٍ لاستضافة كأس العالم - فيفا - 2034

تقدّم المشاريع الكُبرى

صُمِّمَت المشاريع الكُبرى لصندوق الاستثمارات العامة إلى حدٍّ كبير بعد إطلاق رؤية 2030، ولكن أصبح يُنظر إليها على أنّها مرادفة تقريبًا للاستراتيجية. وتشمل هذه المشاريع شركة البحر الأحمر العالمية (اندماج مشروعي أمالا والبحر الأحمر السياحيين)، ومدينة القدية الترفيهية خارج الرياض، والتطوير التراثي لبوابة الدرعية. حقّقت هذه المشاريع تقدمًا كبيرًا في السنوات القليلة الماضية، حيث انتقلت من المرحلة المفاهيمية إلى مرحلة البناء. إن المشروع الأبرز من بين المشاريع الكُبرى، والذي يُعدّ أكبر بكثيرٍ من جميع المشاريع الأخرى مجتمعة، هو مشروع نيوم؛ حيث اجتذب أكبر قدرٍ من الاهتمام، نظرًا لنطاقه الهائل ومفاهيمه الفريدة. إنّ أي شكوكٍ مُتبقيةٍ حول جدية مشروع نيوم يدحضها التقدّم الكبير في أعمال الحفر في الركن الشمالي الغربي من المملكة. حتى تاريخه، يأتي الجزء الأكبر من الاستثمار في مشروع نيوم من صندوق الاستثمارات العامّة، ولكن من المتوقع أن تؤدّي الاستثمارات الخاصة دورًا أساسيًا مع نضوج البنية التحتية المادية والإطار التنظيمي للمشروع.

ما بعد رؤية 2030

في منتصف تنفيذ رؤية 2030، شهدنا أداءً مُوفّقًا في العديد من الأهداف الاقتصادية، كما هو مفصّلٌ أعلاه. هنالك سببٌ وجيهٌ لتوقع إحراز تقّدمٍ في الأهداف الأخرى خلال السنوات السبع المُتبقية، وحتى لو كان الطموح في بعض الأهداف ضرباً من الخيال في هذا النطاق الزمني، فقد تكون قابلةً للتحقيق على المدى الطويل.

بكُلّ تأكيد، سيترسخ الأثر الحقيقي للرؤية لما بعد سنة 2030، حيث إن الإصلاحات والتنويع المُحقّقين يضعان حجر الأساس نحو التنمية المستقبلية. تُمثّل المشاريع الكُبرى على وجه الخصوص مساعي تمتدُّ للمدى البعيد. في سنة 2030، من المُرجّح أن تستقبل مدينة "ذا لاين" أوائل ساكنيها، ولكنّ النمو الحقيقي سيَبرُز على أرض الواقع في السنوات اللاحقة، حيث إنّ الهدف المرجو هو أن يصل عدد سُكّان المدينة إلى 9 ملايين بحلول سنة 2045. ومن المُمكن أن توضع رؤيةٌ جديدةٌ متوسطة الأجل، لربما تستهدف سنة 2050، لنقل المملكة إلى المرحلة التالية من تطويرها.

Contact us

Richard Boxshall

Global Economics Leader and Middle East Chief Economist, PwC Middle East

Tel: +971 (0)4 304 3100