الأداء والآفاق الاقتصادية

مجموعة أوبك+ تمدد الخفض الطوعي لإنتاج النفط

قررت مجموعة أوبك+ خلال اجتماعها في شهر ديسمبر تأجيل زيادة الإنتاج النفطي عبر تمديد الخفض الطوعي للإنتاج، مع الإبقاء على حصص الإنتاج الأوسع نطاقاً على حالها حتى نهاية العام 12026. وتم اتخاذ قرار دعم الأسعار وسط مؤشرات على ضعف نمو الطلب على النفط مقارنةً بما كانت قد توقعته أوبك (وتحديداً في الصين، حيث ارتفعت مبيعات المركبات الكهربائية بشكل ملحوظ، وانخفضت واردات النفط للمرة الأولى منذ عقود عديدة). وفي حال تم اتباع هذه الخطة، ستكون مجموعة أوبك+ قد تمكنت من إدارة إنتاج المجموعة لمدة عقد من الزمن على الأقل، ما يمثّل سجلاً حافلاً من التعاون ساهم بشكل كبير في تحديد معالم سوق النفط واقتصاد الشرق الأوسط على السواء.

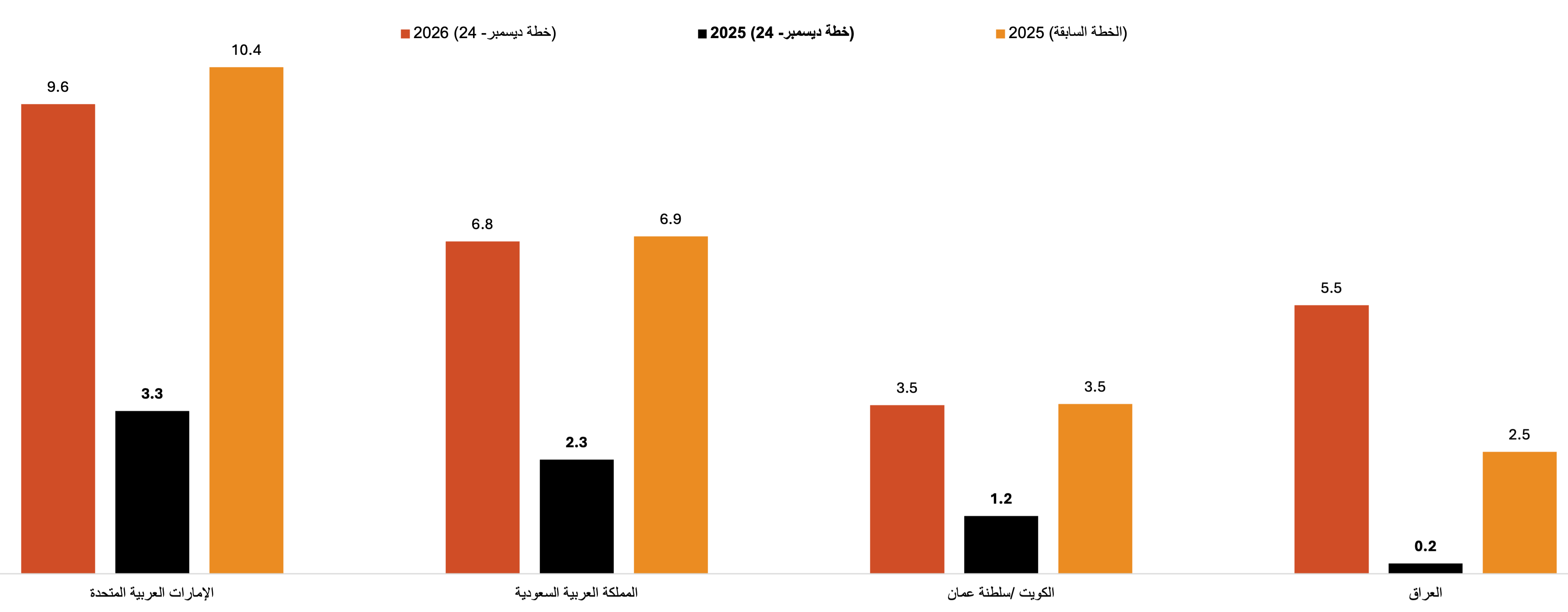

وبالنسبة إلى معظم دول منطقة الشرق الأوسط، سيبلغ معدّل النمو في حصص إنتاجها في العام 2025 حوالى ثلث المعدل الذي كان مخططاً له لهذا العام، حيث تتراوح نسبة النمو بين 3.3% في الإمارات العربية المتحدة و1.2% فقط في الكويت وعُمان. ومن المتوقع أن يبقى إنتاج العراق على حاله إلى حد كبير حيث إنه من المرتقب أن تقوم الدولة بتخفيضات إضافية بنحو 0.1 مليون برميل يومياً للتعويض عن فائض الإنتاج الذي سُجل في الماضي (ويرتبط بشكل أساسي بعدم قدرة الحكومة الاتحادية على إحكام قبضتها على الإنتاج في إقليم كردستان بشكل كافٍ).2 أما البحرين فلم تشارك في إجراءات الخفض الطوعي لإنتاج النفط، وما زالت بالتالي تبقي حصص إنتاجها عند المستوى نفسه الذي سُجل في شهر نوفمبر من العام 2022 وبلغ 196 ألف برميل يومياً، وهي أحجام نادراً ما تمكّنت من تحقيقها في السنوات الأخيرة.

التوجّهات المتعلقة بحصص إنتاج مجموعة أوبك+ لدول الشرق الأوسط (% سنوياً)

المصدر: أوبك

تشير القواعد الجديدة إلى أن التخفيضات الطوعية بواقع 2.2 مليون برميل يومياً، التي بدأت بتطبيقها ثماني دول عربية بشكل رئيسي في يناير 2024، وكان من المقرر أساساً رفعها في سبتمبر 2024، ستظل سارية خلال الربع الأول من العام 2025، على أن تتراجع تدريجياً على مدى 18 شهراً. ويتمثّل الأثر العام لهذه التغييرات في زيادة مجموعة أوبك+ إنتاجها في العام 2025 بواقع 0.5 مليون برميل يومياً فقط في المتوسط، ما يساوي ثلث المعدّل المذكور في الخطة السابقة، تليه زيادة بواقع 1.5 مليون برميل يومياً في العام 2026.

قد يكون من الصعب بالنسبة إلى أسواق النفط استيعاب هذه التعديلات التدريجية لأنها ما زالت تفوق الفارق بين النمو المتوقع في الطلب على النفط ونمو الإمدادات من خارج مجموعة أوبك+. حتى أن أوبك بحد ذاتها تتوقع أن تزداد هذه الفجوة، التي يشار إليها بـ"الفائض في الطلب" على مجموعة أوبك+، بنحو 0.2 مليون برميل يومياً في عامي 2025 و32026، في حين ترجّح وكالة الطاقة الدولية أن يتجاوز نمو العرض من خارج مجموعة أوبك+ حجم الطلب.4 وإلى جانب الضغوط المرتبطة بالطلب، لا تشعر بعض الدول الأعضاء مجموعة أوبك+ بالرضا حيال حصصها، وبخاصة الإمارات العربية المتحدة، والعراق، وكازاخستان التي كانت تنفذ استثمارات لزيادة قدرتها الإنتاجية؛ كما أن هذه الاستثمارات لن تحقق أي عائدات إذا تم تقييد الإنتاج إلى أجل غير مسمى. لذلك، يبقى أن نرى ما إذا كانت مجموعة أوبك+ ستلتزم بالخطة الحالية طوال هذا العام، أو تشدّد الضوابط بشكر أكبر، أو تضطّر إلى تخفيفها.

برزت ضغوط جديدة بالتزامن مع تنصيب الرئيس ترامب، الذي طالب أوبك بالتحرك لخفض الأسعار. وتؤدي كل هذه العوامل إلى جو من عدم اليقين الذي يخيّم على مسار أسعار النفط في العام 2025 إلى حد كبير، على الرغم من أن معظم المحللين يتوقعون أن يبلغ متوسط سعر النفط الخام برنت حوالى 70 دولاراً أمريكياً، متراجعاً عن 80 دولاراً في العام 2024.

القواعد غير النفطية ما زالت واعدة

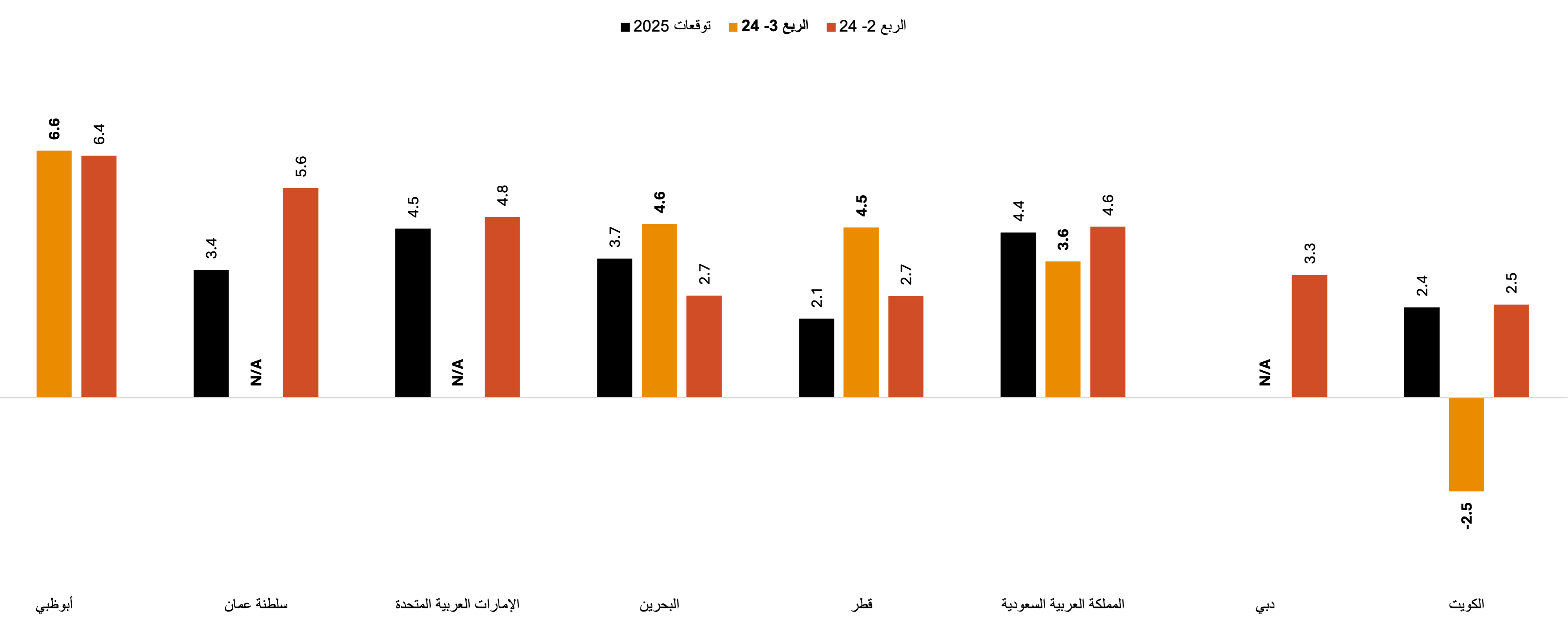

تشير أحدث البيانات إلى نمو واعد في القطاعات غير النفطية، في ظل التوقعات باستمرار هذا المنحى في العام 2025. وفي هذا الإطار، سجّلت أبوظبي معدل النمو الأبرز في المنطقة خلال الربع الثالث من العام 2024 حيث بلغ 6.6% سنوياً، وشمل عدداً كبيراً من القطاعات إنما أتى في الطليعة قطاع الخدمات المالية (11.6%)، وتحديداً التوسيع المستمر لسوق أبوظبي العالمي الذي تم تسليط الضوء عليه في فعالية الأسبوع المالي السنوي في ديسمبر، بالإضافة إلى قطاع النقل (18%). كما كشفت اقتصادات أخرى في دول مجلس التعاون الخليجي عن نتائج أشارت إلى نمو معقول، باستثناء الكويت التي سجلت تراجعاً سنوياً بنسبة -2.5%، ويُعزى ذلك بشكل رئيسي إلى التراجع في قطاع التصنيع بنسبة -10.8% (وهو قطاع شهد تقلبات عديدة في السنوات الأخيرة). وشهد مؤشر مديري المشتريات في الكويت انخفاضاً في الربع الثالث، حيث لم يتجاوز 50.5، وهي نتيجة لا تشير عادةً إلى حدوث انكماش، ثم عاد ليسجّل ارتفاعاً قياسياً بلغ 54.2 في الربع الرابع، ما قد يدل على تعافٍ مماثل في الناتج المحلي الإجمالي غير النفطي.

نمو الناتج المحلي الإجمالي غير النفطي الحقيقي (% سنوياً)

المصادر: الوكالات الوطنية للإحصاء، وتوقعات صندوق النقد الدولي؛ ملاحظة: يتم هنا توحيد مصطلح "غير النفطي" حيث يشير إلى الناتج المحلي الإجمالي بأسعار السوق الثابتة ناقص الناتج المحلي الإجمالي الذي يُعنى بأنشطة التنقيب عن النفط وإنتاجه.

تشير بيانات مؤشر مديري المشتريات (PMI) إلى زخم قوي مع دخول الربع الأول من عام 2025، خاصة في السعودية، التي ارتفع فيها المؤشر إلى 60.5، وهو الأعلى منذ أكثر من عقد. ويتوقع صندوق النقد الدولي نمواً في القطاعات غير النفطية يتراوح بين 2.1٪ لقطر و4.4٪ للسعودية و4.5٪ للإمارات.

قد يؤثر ضعف آفاق قطاع النفط في الإنفاق الحكومي في دول مجلس التعاون الخليجي، ما ينعكس بدوره على القطاع غير النفطي. وعلى الرغم من ذلك، من المتوقع أن تتمكن معظم الدول من تحقيق فائض مالي. ومن المرتقب أن تتمكن المملكة، التي تواجه عجزاً للمرة الثالثة على التوالي، من تمويله بسهولة من خلال أسواق رأس المال المدين. وقد تبيّن ذلك عندما استهلت المملكة العام ببيع سندات بقيمة 12 مليار دولار أمريكي، وهي أرقام تعادل الأحجام القياسية التي سجلتها سابقاً في مستويات الطلب المرتفعة وتغطي ثلث الاحتياجات التمويلية المقدرة في خطة الاقتراض السنوية.5 لذلك، من غير المرجّح أن يشكّل الإنفاق الحكومي عائقاً كبيراً أمام النمو، باستثناء دولة البحرين التي ما زال يتعيّن عليها وضع الموازنة النهائية للعام 2025.

المصادر

1) موقع أوبك، 5 ديسمبر 2024، مقالة بعنوان " Saudi Arabia, Russia, Iraq, United Arab Emirates, Kuwait, Kazakhstan, Algeria, and Oman held a virtual meeting on the sidelines of the 38th OPEC and non-OPEC Ministerial Meeting"

2) موقع أوبك، 22 أغسطس 2024، مقالة بعنوان "OPEC Secretariat receives updated compensation plans from Iraq and Kazakhstan"

3) موقع أوبك، 15 يناير 2025، مقالة بعنوان "Oil Market Report"

4) موقع IEA، 15 يناير 2025، مقالة بعنوان "Oil Market Report"

5) موقع Bloomberg، 6 يناير 2025، مقالة بعنوان "Saudi Arabia Starts 2025 With a $12 Billion Bond and PIF Loan"

Contact us

Richard Boxshall

Global Economics Leader and Middle East Chief Economist, PwC Middle East

Tel: +971 (0)4 304 3100