اقتصادات دول مجلس التعاون الخليجي توسّع الأوعية الضريبية

تعمل اقتصادات دول مجلس التعاون الخليجي على توسيع الأوعية الضريبية من أجل تنويع الإيرادات غير النفطية، وتعزيز الاستدامة المالية، والاستجابة للتطوّرات الدولية على صعيد الضرائب، على سبيل الحد الأدنى العالمي للضرائب على الشركات المتعددة الجنسيات الكبيرة. وفي السنوات الأخيرة أجرت دول مجلس التعاون الخليجي مجموعة من الإصلاحات الضريبية، على سبيل اعتماد ضريبة القيمة المضافة، والضريبة الانتقائية، وضريبة التصرفات العقارية، أحدثها الضريبة على دخل الشركات.

تراوحت الإيرادات الضريبية من القطاعات غير النفطية في العام 2023 من 1% من إجمالي الناتج المحلي في الكويت16 إلى 9% في المملكة العربية السعودية.17 وعلى الرغم من أن الكويت وقطر لم تطبقا ضريبة القيمة المضافة بعد، وأن الضريبة على القيمة المضافة في دول مجلس التعاون الخليجي الأخرى تُعتبر متدنية مقارنة بالمعايير الدولية، إلا أن معظم الإيرادات الضريبية من القطاعات غير النفطية في دول المجلس تتأتّى من الضرائب على استيراد واستهلاك السلع والخدمات. ويعزى ذلك جزئياً إلى غياب فرض ضريبة الدخل الفردي في دول مجلس التعاون الخليجي، بالإضافة إلى اعتماد بعض هذه الدول بأنظمة تحدّ من الضرائب المفروضة على الشركات بحيث تنطبق فقط على الشركات المملوكة من جهات أجنبية والشركات العاملة في القطاع الهيدروكربوني.

أشار صندوق النقد الدولي في أحدث تقرير له حول منطقة الخليج أنه يتعيّن على دول مجلس التعاون الخليجي مواصلة إجراء إصلاحات لأنظمة الضرائب لديها لجمع مزيد من الإيرادات الضريبية، والحد من التعقيدات من أجل تحسين عملية تحصيل الضرائب.

وبالإضافة إلى تحقيق الإيرادات والتنويع الاقتصادي، تعمل دول مجلس التعاون الخليجي على تطبيق ضرائب جديدة لتحسين الشفافية ولتعزيز الممارسات المسؤولة من جانب الشركات من خلال المزيد من أنشطة الإبلاغ والإفصاح. ويمكن أن توفر البيانات التي تم جمعها من المكلّفين ومن إدارة الضرائب، معطيات قيّمة لصنّاع السياسات حول التوجهات المرتبطة بالنشاط الاقتصادي، والاستهلاك، والتوظيف، والربحية.

ولطالما تم اللجوء إلى فرض الضرائب من أجل الترويج لسلوكيات معينة أو النهي عنها، وتحقيق أهداف اجتماعية واقتصادية محددة، وتتم ملاحظة هذه المسألة بشكل متزايد في دول مجلس التعاون الخليجي. فعلى سبيل المثال، طبّقت معظم دول مجلس التعاون الخليجي ضريبة انتقائية على المنتجات غير الصحية، كما أن نظام الضرائب على الشركات في دولة الإمارات يتضمن حوافز وإعفاءات ضريبية متنوعة بحسب القطاع، فضلاً عن رسوم الأراضي البيضاء التي تم تطبيقها في المملكة العربية السعودية لتحفيز تطوير الأراضي الحضرية. كما تدرس دول مجلس التعاون الخليجي فرض ضرائب على انبعاثات الكربون، وتقديم حوافز ضريبية لتشجيع الاستثمارات وأنشطة الأعمال المستدامة.

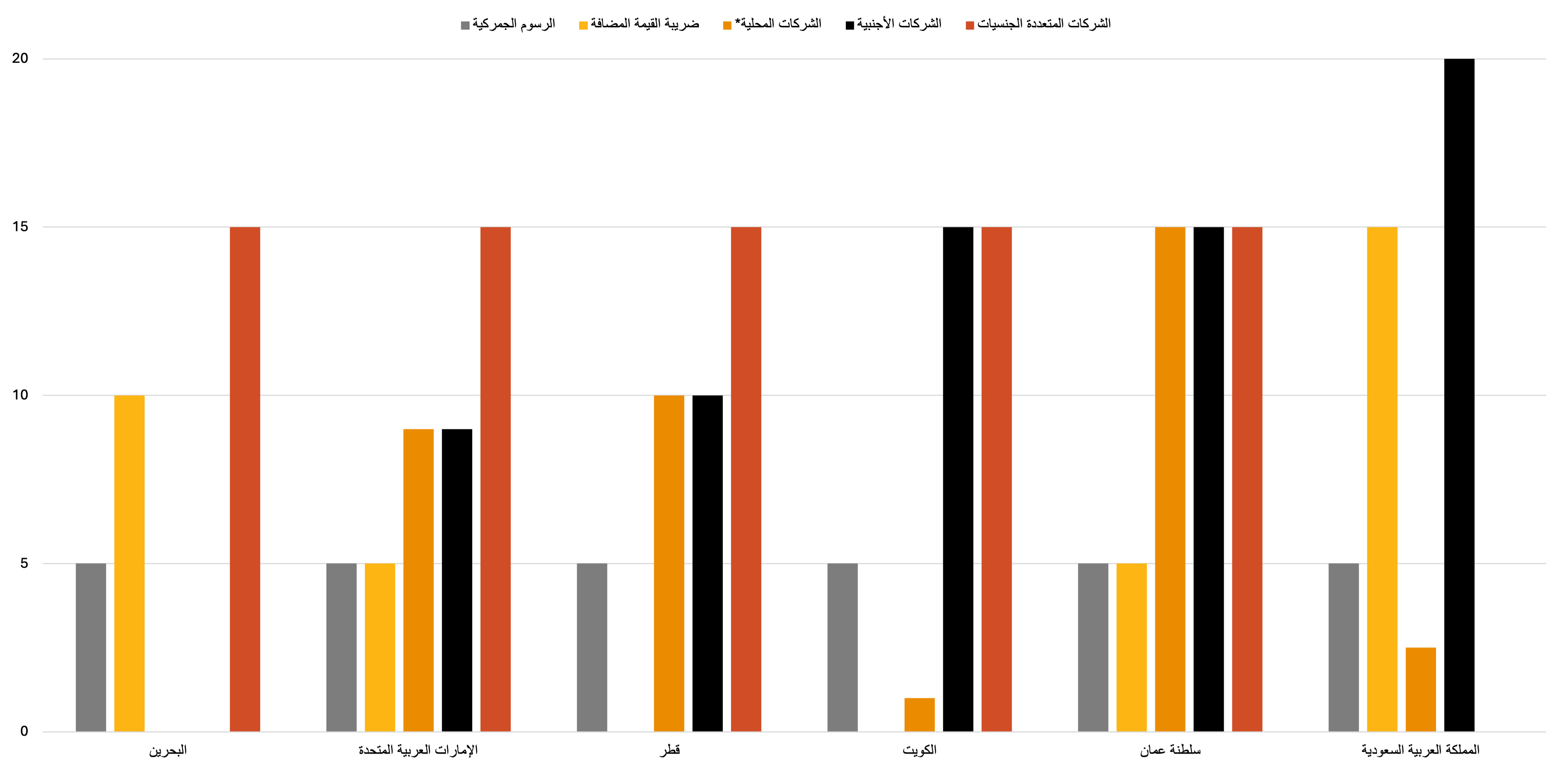

معدلات الضريبة الرئيسية (%)

المصدر: الهيئات الضريبية؛ *تفرض الكويت ضريبة زكاة بنسبة 1% على الأرباح الصافية للشركات المدرجة بالإضافة إلى ضريبة لدعم العمالة الوطنية ومؤسسة الكويت للتقدم العلمي. تفرض المملكة العربية السعودية ضريبة زكاة بنسبة 2.5% على الشركات المملوكة من دول مجلس التعاون الخليجي.

فرض الضرائب على الشركات الكبيرة المتعددة الجنسيات

يُعتبر تنفيذ القواعد العالمية لمكافحة تآكل الوعاء الضريبي من أبرز التطورات في مجال مواءمة الأنظمة الضريبية على صعيد العالم. يشكّل هذا الإطار الضريبي العالمي، الذي يُطلق عليه تسمية "الركيزة الثانية"، جزءاً من إطار مشروع تآكل الوعاء الضريبي ونقل الأرباح الخاص بمنظمة التعاون الاقتصادي والتنمية/ مجموعة العشرين للحرص على أن تدفع الشركات الكبيرة المتعددة الجنسيات ضريبة فعّالة لا تقل عن 15% في كل منطقة تعمل فيها.

يضم هذا الإطار الشامل18 جميع دول مجلس التعاون الخليجي التي قامت جميعها باستثناء المملكة العربية السعودية، باتخاذ خطوات لتنفيذ القواعد العالمية لمكافحة تآكل الوعاء الضريبي مع بداية العام 2025. وكانت البحرين أول دولة فرضت تطبيق الضريبة على الشركات الكبيرة المتعددة الجنسيات في سبتمبر 2024 تماشياً مع متطلبات الركيزة الثانية19، وتبعتها باقي دول مجلس التعاون الخليجي بوتيرة سريعة. ونتيجة لذلك، سيتم فرض ضريبة لا تقل عن 15% على الشركات الكبيرة المتعددة الجنسيات التي تتمركز أو تعمل في دول مجلس التعاون الخليجي وتتجاوز إيراداتها العالمية 750 مليون يورو، في كل من البحرين، والكويت، وعُمان، وقطر، والإمارات العربية المتحدة بدءاً من شهر يناير 2025. أما المملكة العربية السعودية فلم تعلن بعد عن خططها المتعلقة بتنفيذ القواعد العالمية لمكافحة تآكل الوعاء الضريبي في المملكة.

ستختلف الإيرادات الضريبية الإضافية التي قد تجمعها القواعد العالمية لمكافحة تآكل الوعاء الضريبي في دول مجلس التعاون الخليجي بشكل كبير من دولة إلى أخرى، وستعتمد على عدّة عوامل مثل العبء الضريبي الفعلي بموجب قواعد ضريبة الشركات المعتمدة في الدولة المعنية، وعدد الشركات التي ستخضع لهذه القواعد والربحية التي تحققها، وكيف تقرر كل دولة من دول مجلس التعاون الخليجي تنفيذ هذه القواعد.

وباعتبار البحرين الدولة الوحيدة في مجلس التعاون الخليجي التي لا تعتمد نظاماً شاملاً للضرائب على الشركات، فإنها قد تحقق أكبر مكاسب في الإيرادات الضريبية من تطبيق ضريبة الحد الأدنى الإضافية على الشركات الكبيرة المتعددة الجنسيات التي تتمركز وتعمل في المملكة. طبّقت الإمارات العربية المتحدة نظام ضريبي شامل للشركات في العام 2023 بمعدل رئيسي يبلغ 9%، ولكن نظراً إلى العدد الكبير من الشركات المتعددة الجنسيات والمجموعات التابعة لها التي تتمركز وتعمل في الإمارات، فقد تجمع الدولة أيضاً عائدات ضريبية إضافية كبيرة بموجب نظام ضريبة الحد الأدنى الإضافية لذي تم الإعلان عنه في ديسمبر 2024.

تشير التقارير الإعلامية في الكويت إلى أن ضريبة الحد الأدنى الإضافية التي تم الإعلان عنها مؤخراً يمكن أن تحقق إيرادات ضريبية إضافية بقيمة 250 مليون دينار كويتي تقريباً (ما يساوي 162 مليون دولار أمريكي) من نحو 20 شركة متعددة الجنسيات في الكويت،20 ما يعادل 0.5% من الناتج المحلي الإجمالي ويقارب نصف الإيرادات الضريبية التي يتم جمعها من الشركات الأجنبية الخاضعة لضريبة الشركات بمعدّل 15%.

تفرض سلطنة عمان ضريبة بنسبة 15% على معظم الشركات، ولكن تطبيق ضريبة الركيزة الثانية من خلال قاعدة إدراج الدخل قد يحقق إيرادات ضريبية إضافية للسلطنة من الأرباح التي تجنيها الشركات المتعددة الجنسيات أو الجهات التابعة لها المتمركزة في عُمان من أعمالها في الخارج.

أما في المملكة العربية السعودية، فقد لا ينطوي اعتماد القواعد العالمية لمكافحة تآكل الوعاء الضريبي على آثار مالية بارزة في المجموعات الأجنبية التابعة لشركات متعددة الجنسيات التي تسدد في الأساس ضريبة شركات بنسبة 20%. ومع ذلك، قد تواجه مجموعات الشركات المتمركزة في المملكة التي تخضع حالياً لضريبة الزكاة بنسبة 2.5% تغييرات بارزة في العبء الضريبي الذي تتحمّله.

فرض ضريبة على الشركات المحلية والأفراد

بعد أن طبّقت الإمارات نظام ضريبة الشركات، انتشرت الأخبار حول إمكانية قيام البحرين21، والكويت22، والمملكة العربية السعودية بإجراء إصلاحات على أنظمة ضريبة الشركات التي تعتمدها هذه الدول حالياً. ومن غير الواضح متى ستدخل هذه الإصلاحات حيّز التنفيذ أو تصبح نافذة.

وباستثناء عُمان، لم تبدِ أي من دول مجلس التعاون الخليجي نيّة لتطبيق ضرائب الدخل الفردي. وقد تم إرجاء تطبيق ضريبة الدخل الفردي في عُمان على "أصحاب المداخيل العالية" إلى أجل غير مسمى.

تغيّر المشهد الضريبي في دول مجلس التعاون الخليجي بصورة كبيرة منذ العام 2017. وفي حين يصعب توقّع التغيّرات التي قد يحملها المستقبل، إلا أنه من الواضح أن تحديث الضرائب في المنطقة سيستمر بتأدية دور هام، ليس لتنويع مصادر الإيرادات وحسب، بل أيضاً لدعم السياسات العامة.

المصادر

16) وزارة المالية في دولة الكويت بيان الميزانية 2023-2024

17) وزارة المالية في المملكة العربية السعودية تقرير أداء الميزانية لعام 2023

18) منظمة التعاون الاقتصادي والتنمية، 28 مايو 2024، مقالة بعنوان "Members of the OECD/G20 Inclusive Framework on BEPS"

19) شركة بي دبليو سي الشرق الأوسط، 17 سبتمبر 2024، مقالة بعنوان "Bahrain Domestic Minimum Top-up Tax for Multinational Enterprises"

20) صحيفة Kuwait Times، 6 يناير 2025، مقالة بعنوان " New 15% tax to impact 20 Kuwaiti and 350 foreign entities"

21) صحيفة News of Bahrain، 20 يونيو 2024، مقالة بعنوان "Lawmakers Propose New Bill to Implement Corporate Income Tax"

22) صحيفة Arab Times، 7 ديسمبر 2024، مقالة بعنوان "Kuwait proposes 15% business tax with exemptions for small companies

Contact us

Richard Boxshall

Global Economics Leader and Middle East Chief Economist, PwC Middle East

Tel: +971 (0)4 304 3100