Point de vue fiscal : Nouvelles règles maintenant en vigueur pour l’imposition des options d’achat d’actions des employés ─ êtes-vous prêt?

19 juillet, 2021

Numéro 2021-18F

En bref

Le 29 juin 2021, le projet de loi fédéral C-30, Loi no 1 d’exécution du budget de 2021, a reçu la sanction royale. Le projet de loi C-30 met en œuvre les nouvelles règles d’imposition des options d’achat d’actions des employés qui avaient été annoncées dans l’Énoncé économique de l’automne du gouvernement fédéral du 30 novembre 2020. Ces nouvelles règles en vigueur pour les options octroyées après le 30 juin 2021 prévoient :

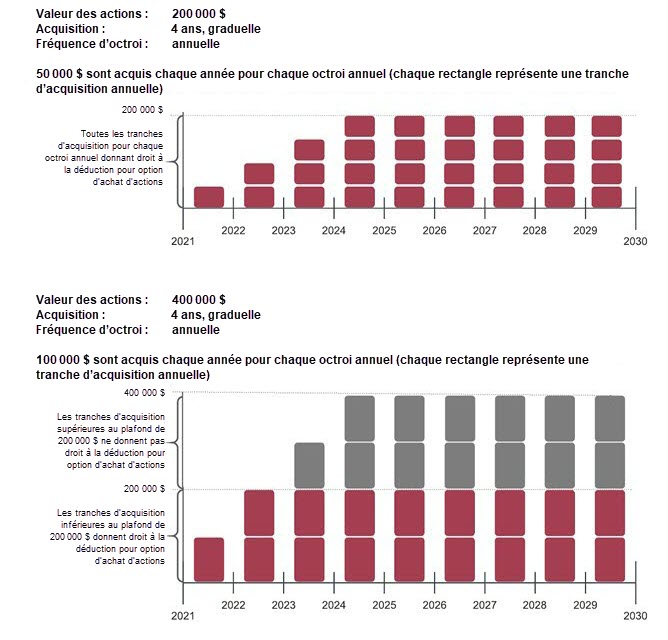

- l’application d’un plafond d’acquisition annuel de 200 000 $ (fondé sur la valeur des actions sous-jacentes d’une option à la date d’octroi) aux options qui peuvent donner droit à la déduction de 50 % pour option d’achat d’actions des employés;

- l’introduction d’une déduction de l’employeur pour le montant des avantages liés aux options d’achat d’actions qui dépasse le nouveau plafond d’acquisition annuel, sous réserve de certaines conditions.

Les nouvelles règles ne s’appliquent pas aux sociétés privées sous contrôle canadien (SPCC) ni aux employeurs qui ne sont pas des SPCC dont le revenu consolidé du groupe est inférieur ou égal à 500 millions de dollars. Les employeurs doivent comprendre l’incidence de ces nouvelles règles pour eux et leurs employés, et mettre en place des processus pour s’assurer qu’ils les respectent. Les employeurs doivent se conformer aux nouvelles exigences de notification afin d’être admissibles à la nouvelle déduction au titre de l’impôt des sociétés.

Le présent numéro de Point de vue fiscal traite des nouvelles règles relatives aux options d’achat d’actions des employés et répond à certaines questions courantes sur le sujet.

En détail

Contexte

En vertu des règles relatives aux options d’achat d’actions des employés dans la Loi de l’impôt sur le revenu, les employés qui exercent des options d’achat d’actions doivent payer de l’impôt sur la différence entre la valeur de l’action et le prix d’exercice payé. Si certaines conditions sont remplies, un employé peut demander une déduction compensatoire égale à 50 % de l’avantage imposable. Cela réduit effectivement de moitié l’impôt à payer par l’employé, ce qui représente une économie d’impôt importante. Avant la mise en œuvre des nouvelles règles le 1er juillet 2021, il n’y avait pas de plafond pour ce traitement favorable.

Employés

Le nouveau plafond de 200 000 $ s’applique à un employé sur la base d’une année civile, pour chaque employeur distinct (mais les options émises par plusieurs employeurs ayant un lien de dépendance n’ont qu’un seul plafond de 200 000 $). Si la valeur des actions à acquérir dans le cadre d’options acquises dans une année par un employé dépasse 200 000 $, la déduction pour option d’achat d’actions ne s’appliquera pas aux avantages imposables réalisés sur une partie correspondante de ces options.

Le moment où l’option peut être exercée pour la première fois doit être déterminé au moment de l’octroi. Si la convention d’option d’achat d’actions :

précise l’année civile au cours de laquelle le droit d’acquérir un titre peut être exercé pour la première fois, l’année d’acquisition sera cette année civile (à moins que l’acquisition ne résulte d’un événement qui n’est pas raisonnablement prévisible au moment de l’octroi);

ne précise pas l’année civile d’acquisition, l’année d’acquisition sera déterminée en supposant que les options puissent être exercées au prorata sur la période de temps entre la date d’octroi de l’option et la dernière date à laquelle l’option pourrait être exercée en vertu de la convention; cette période est limitée à 60 mois.

Exemples de plafond d’acquisition annuel de 200 000 $

Les nouvelles règles précisent également qu’un employé faisant don d’actions cotées en bourse acquises dans le cadre d’une option d’achat d’actions qui dépasse le plafond de 200 000 $ n’est pas admissible à la déduction pour option d’achat d’actions correspondante. L’employé devrait par contre avoir le droit de demander le crédit d’impôt pour dons de bienfaisance pour la valeur totale des actions données.

Employeurs

À condition que l’employeur se conforme à certaines exigences en matière de notification, la partie de l’avantage lié à l’emploi d’un employé sous forme d’option d’achat d’actions au cours d’une année qui ne donne pas droit à la déduction pour option d’achat d’actions en vertu de ces nouvelles règles sera déductible par l’employeur au cours de cette année. L’employeur peut également choisir de faire appliquer ce traitement fiscal aux options d’achat d’actions inférieures au plafond de 200 000 $.

Les règles s’appliquent aux options émises par un employeur qui, au moment où les options sont octroyées à un employé, est :

une fiducie de fonds commun de placement ou une société autre qu’une SPCC; et

un membre d’un groupe dont le revenu brut consolidé est supérieur à 500 millions de dollars.*

* Tel qu’il apparaît dans les derniers états financiers consolidés annuels présentés aux actionnaires ou aux détenteurs d’unités de l’entité mère ultime de ce groupe.

Les employeurs qui ne sont pas assujettis aux nouvelles règles ne seront pas autorisés à adhérer au nouveau traitement fiscal.

Pour être admissible à la nouvelle déduction au titre de l’impôt des sociétés, la convention d’option d’achat d’actions doit être conclue entre l’employé et l’employeur. Toutefois, les nouvelles règles permettent une déduction lorsque des titres sont émis en vertu d’une convention d’option d’achat d’actions par une partie ayant un lien de dépendance, comme une société mère, de sorte que la déduction est offerte aux filiales canadiennes d’émetteurs étrangers, où les conventions d’option d’achat d’actions sont habituellement conclues avec la société mère émettrice. Il importe de noter que c’est l’employeur – et non le concédant de l’option – qui est tenu de notifier un employé dans les 30 jours suivant l’octroi d’une option sur un titre non admissible. Cette notification en temps utile est une condition préalable à toute déduction au titre de l’impôt des sociétés et oblige les filiales à se tenir au courant des options octroyées à leurs employés par la société mère pour s’assurer que l’obligation de notification est respectée.

Les nouvelles règles limitent également la déduction de l’employeur dans les situations impliquant des employés non résidents. Un employé non résident peut ne pas être tenu d’inclure dans son revenu imposable au Canada le montant total de l’avantage lié à l’option dans les cas où il exerce ses fonctions partiellement à l’étranger; les nouvelles règles n’autorisent une déduction au titre de l’impôt des sociétés que dans la mesure où le revenu de l’employé tiré de l’option d’achat d’actions est déclaré comme revenu imposable au Canada.

En outre, une déduction de l’employeur n’est pas disponible à l’égard d’employés qui ont reçu leurs options d’achat d’actions alors qu’ils travaillaient pour un employeur étranger, mais qui ont depuis été transférés à un employeur canadien lié. Il s’agit d’un scénario typique d’« expatrié » ou d’« employé détaché international ». Dans ce cas, l’employeur canadien ne peut demander une déduction, car la loi exige que l’entité canadienne :

soit l’employeur du particulier au moment de l’octroi de l’option à l’employé; et

notifie l’employé dans les 30 jours suivant l’octroi d’une option que l’employé ne peut déduire (c’est-à-dire une « option non admissible »), ce qui est peu probable si le particulier n’était pas employé par l’entité canadienne au moment de l’octroi de l’option.

Foire aux questions

Les nouvelles règles s’appliquent-elles aux sociétés publiques?

Oui, mais seulement si leurs revenus dépassent 500 millions de dollars. Le revenu est généralement déterminé en fonction des derniers états financiers préparés ou, si l’employeur fait partie d’un groupe de sociétés qui prépare des états financiers consolidés, du revenu consolidé de l’entité mère ultime tel qu’il apparaît dans les derniers états financiers consolidés annuels du groupe de sociétés. Les définitions du paragraphe 233.8(1) de la Loi de l’impôt sur le revenu sont utilisées pour déterminer le revenu consolidé.

Les nouvelles règles s’appliquent-elles aux SPCC?

Non, toutes les SPCC sont expressément exemptées des nouvelles règles.

Nous sommes une filiale d’une société mère étrangère. Sommes-nous assujettis aux nouvelles règles et qu’est-ce que cela signifie pour nous?

Si votre revenu ou celui de votre groupe consolidé (voir ci-dessus) dépasse 500 millions de dollars, vous êtes assujettis aux nouvelles règles.

Que doivent faire les employeurs en vertu des nouvelles règles?

Les employeurs doivent :

décider s’ils désigneront certaines options comme non admissibles pour les octrois d’options inférieurs au plafond d’acquisition annuel de 200 000 $; cela détermine essentiellement si c’est l’employé ou l’employeur qui bénéficie des économies d’impôt;

notifier les employés dans les 30 jours suivant la conclusion de la convention d’option d’achat d’actions (mais de préférence au moment de la convention et dans celle-ci) :

- de toutes les options qui dépassent le plafond d’acquisition annuel de 200 000 $

- s’ils ont désigné des options qui ne donnent pas droit à la déduction pour option d’achat d’actions

veiller à ce que les services des ressources humaines et de la fiscalité de la société coordonnent le partage des informations afin que l’Agence du revenu du Canada soit notifiée sous une forme non encore prescrite de tout octroi d’options avec des titres non admissibles (à joindre à la déclaration de revenus annuelle des sociétés);

faire le suivi des octrois et des exercices d’options et veiller à ce que les retenues à la source sur les salaires soient effectuées au taux d’imposition correct pour tout exercice entraînant l’émission de titres non admissibles;

faire le suivi des exercices d’options d’achat d’actions, du statut d’admissibilité ou de non-admissibilité des options d’achat d’actions et accumuler des informations sur le montant imposable cumulé correspondant afin de demander une déduction au titre de l’impôt des sociétés;

à des fins de comptabilité financière, en supposant que la société amortisse la juste valeur des options d’achat d’actions, calculer un actif d’impôt différé pour les options d’achat d’actions non admissibles.

Qu’advient-il des options octroyées avant le 1er juillet 2021?

Ces options continuent d’être imposées en vertu des règles qui ne limitent pas la déduction pour option d’achat d’actions.

À retenir

Les nouvelles règles sur les options d’achat d’actions ont des conséquences pour le comité de rémunération d’une société, ses services fiscaux, de comptabilité et des salaires et, bien sûr, pour les employés qui reçoivent des options d’achat d’actions. À la lumière des nouvelles règles entrant en vigueur le 1er juillet 2021, les employeurs pourraient envisager :

l’octroi d’un plus grand nombre d’options pour indemniser l’employé de l’augmentation du fardeau fiscal sur les options non admissibles;

l’émission d’autres formes de rémunération à base d’actions (c’est-à-dire des actions subalternes ou, le cas échéant, des participations dans des sociétés de personnes, telles que des participations aux bénéfices).

Toutefois, les octrois d’options plus importants seront examinés de près par les comités de rémunération du conseil d’administration d’une société ou par les groupes de défense des actionnaires, et l’octroi d’autres formes d’incitatifs sous forme d’actions pourrait nécessiter un examen plus approfondi de la stratégie globale de rémunération d’un employeur.

Les sociétés doivent mettre en place de nouveaux processus pour faire face aux exigences supplémentaires en matière de divulgation et de notification des informations, car le non-respect de ces exigences pourrait entraîner la perte de la nouvelle déduction au titre de l’impôt des sociétés.

Contactez-nous