Point de vue fiscal : Mise à jour de l’avant-projet de loi ─ régime de restriction des dépenses excessives d’intérêts et de financement (RDEIF)

16 novembre, 2022

Numéro 2022-29F

En bref

Le 3 novembre 2022, le gouvernement fédéral a publié l’Énoncé économique de l’automne 2022, de même qu’une mise à jour de l’avant-projet de loi relatif aux règles proposées de restriction des dépenses excessives d’intérêts et de financement (RDEIF).

Plus particulièrement, l’avant-projet de loi révisé reporte la date d’entrée en vigueur des règles aux années d’imposition commençant après le 30 septembre 2023. Le ministère des Finances a également ouvert une deuxième période de consultation sur les règles, qui se terminera le 6 janvier 2023, afin de donner aux contribuables un délai supplémentaire pour examiner et commenter l’avant-projet de loi révisé.

Le report de la date d’entrée en vigueur des règles de RDEIF est le bienvenu. Il devrait donner à certains contribuables plus de temps pour se préparer à gérer les effets de ces règles sur leurs mécanismes de financement. Cependant, l’avant-projet de loi révisé comporte des aspects beaucoup plus complexes, dont certains contribuables doivent tenir compte pour s’assurer de comprendre l’incidence de ces règles sur leur entreprise. Plus particulièrement, les règles de RDEIF s’appliquent désormais explicitement aux sociétés étrangères affiliées contrôlées, ce qui pourrait complexifier grandement les calculs modélisés utilisés jusqu’à présent.

Le présent Point de vue fiscal traite des modifications apportées aux règles de RDEIF proposées et de l’incidence possible de ces modifications sur les contribuables.

En détail

Les règles de RDEIF restreignent la déduction des dépenses d’intérêts et de financement (DIF) de certains contribuables à une proportion de leurs bénéfices avant intérêts, impôts et dotations aux amortissements (BAIIDA) calculés aux fins de l’impôt (revenu imposable rajusté). Pour plus de précisions sur le sujet, y compris sur le fonctionnement détaillé de ces règles lors de la publication initiale de l’avant-projet de loi le 4 février 2022, veuillez consulter notre bulletin Point de vue fiscal « Régime de restriction des dépenses excessives d’intérêts et de financement (RDEIF). Par la suite, le 3 novembre 2022, le ministère des Finances a publié des révisions importantes à l’avant-projet de loi de RDEIF, qui tiennent compte des commentaires reçus lors de la première période de consultation tenue le printemps dernier.

Nouvelle date d’entrée en vigueur et période de transition réduite

Le ratio fixe constitue la principale règle opérationnelle du régime de RDEIF; il restreint la déductibilité des dépenses d’intérêts et de financement en fonction d’un pourcentage fixe du revenu imposable rajusté (RIR) (sous réserve d’autres allègements disponibles). Selon les propositions initiales de RDEIF, le ratio fixe devait être de 40 % pour les années d’imposition commençant en 2023, et de 30 % par la suite. Dans l’avant-projet de loi révisé, le ratio fixe est de :

- 40 % pour les années d’imposition commençant après le 30 septembre 2023 et avant le 1er janvier 2024;

- 30 % pour toutes les années d’imposition commençant après le 31 décembre 2023.

Les contribuables dont la fin de l’année d’imposition correspond à la fin de l’année civile seront donc assujettis aux règles de RDEIF en 2024, et le ratio fixe de 30 % s’appliquera immédiatement (sans année de transition avec un ratio de 40 %).

Des règles anti-évitement pourraient s’appliquer si une opération, un événement ou une série d’opérations est entrepris dans le but de différer l’application des règles de RDEIF ou de prolonger la période pendant laquelle le ratio fixe transitoire de 40 % serait autrement applicable.

Observations de PwC

Le report de la date d’entrée en vigueur des règles de RDEIF est un changement bienvenu, qui donnera à de nombreux contribuables plus de temps pour comprendre l’incidence des règles sur leurs mécanismes de financement. Le « coût » de ce report est l’élimination de la règle de transition du ratio fixe de 40 % pour les contribuables concernés – assujettissant ces contribuables au ratio fixe plus restrictif de 30 % lorsque les règles de RDEIF entreront en vigueur. Le ratio fixe de 40 % ne s’appliquera qu’aux contribuables dont les années d’imposition commencent entre le 1er octobre et le 31 décembre 2023. Il faudra peut-être tenir compte des règles anti-évitement si une opération crée une fin d’année réputée pendant cette période, ou modifie la période d’imposition normale d’un contribuable.

Portée des règles

Pour commencer, les règles de RDEIF s’appliquent à toutes les sociétés et fiducies, ainsi qu’aux sociétés de personnes sur une base de transparence en incluant les montants pertinents dans le calcul de la RDEIF d’une société ou d’une fiducie partenaire. Toutefois, si une entité est une « entité exclue », elle peut être exemptée de ces règles. En outre, une nouvelle exclusion pour les « dépenses d’intérêts et de financement exonérées », relative à certains projets d’infrastructure public-privé canadiens, a été ajoutée.

Entités exclues

L’avant-projet de loi révisé met à jour les trois définitions d’une « entité exclue ». Deux exclusions fondées sur les seuils minimums sont mises à jour comme suit :

- Les sociétés privées sous contrôle canadien (SPCC) dont le capital imposable utilisé au Canada est inférieur à 50 millions de dollars sont désormais exclues des règles de RDEIF – ce seuil a été augmenté par rapport aux 15 millions de dollars proposés à l’origine, afin de s’aligner sur la mesure du budget fédéral 2022 qui hausse le plafond de la tranche d’élimination progressive de la déduction pour petites entreprises1.

- Le seuil des dépenses nettes d'intérêts d'un groupe canadien est porté à 1 million de dollars (au lieu des 250 000 $ proposés précédemment).

Le troisième critère d’« entité exclue » exclut certaines entreprises qui exercent leurs activités presque entièrement au Canada, sous réserve de la satisfaction de certaines conditions. L’avant-projet de loi de novembre 2022 met à jour cette définition en profondeur comme suit (en notant que toutes ces conditions doivent être remplies pour satisfaire à la troisième définition d’entité exclue) :

- Le contribuable canadien et tous les autres membres du groupe exercent la totalité ou la presque totalité « des entreprises et des activités » au Canada (cette exigence est élargie par rapport à l’exigence de la totalité ou la presque totalité de « chaque entreprise » dans les propositions de février).

- Une nouvelle participation étrangère affiliée autorisée est ajoutée, exigeant que la valeur des participations étrangères affiliées du groupe soit inférieure au seuil minimum de 5 millions de dollars; à cette fin, la valeur des participations étrangères affiliées du groupe est calculée comme étant la plus élevée de : i) la valeur au bilan, selon les principes comptables généralement reconnus (PCGR) du Canada, des actions de toutes les sociétés étrangères affiliées, ou ii) la juste valeur marchande (JVM) de tous les biens des sociétés étrangères affiliées.

- L’exigence selon laquelle aucune personne non résidente ne doit être un actionnaire déterminé ou un bénéficiaire déterminé (au sens du paragraphe 18(5) de la Loi de l’impôt sur le revenu [LIR]) est élargie de manière à interdire à une société de personnes de détenir plus de 25 % des capitaux propres du contribuable donné (ou de toute entité admissible du groupe) si plus de 50 % de la JVM des participations dans la société de personnes sont détenues par des non-résidents.

- La limitation des situations dans lesquelles la totalité ou la presque totalité des DIF du contribuable (ou d’une entité admissible du groupe) est payable à un investisseur indifférent relativement à l’impôt est assouplie pour ne s’appliquer qu’aux investisseurs indifférents relativement à l’impôt qui ont un lien de dépendance avec le contribuable (ou toute entité admissible du groupe à l’égard du contribuable). La règle anti-évitement pour les entités exclues est également révisée (dans le nouveau paragraphe 18.2(14) de la LIR), pour que certaines personnes soient réputées être des investisseurs indifférents relativement à l’impôt. Les révisions consistent à faire de la règle anti-évitement un critère d’objet principal et à limiter les investisseurs indifférents relativement à l’impôt aux seuls investisseurs avec lesquels le contribuable (ou une entité admissible du groupe) a un lien de dépendance.

Exclusion propre à un secteur – certains projets d’autorité publique

Une modification importante apportée à la définition des DIF consiste en une nouvelle exclusion pour les « dépenses d’intérêts et de financement exonérées » (DIF exonérées). Cette exemption exclut des DIF les montants engagés par un contribuable (ou une société de personnes dont le contribuable est un associé) au titre d’emprunts contractés dans le cadre de certains projets d’infrastructure canadiens en partenariat public-privé (P3), ce qui a pour effet d’exempter ces emprunts des règles de RDEIF.

Les conditions suivantes doivent être satisfaites pour qu’un montant de DIF soit admissible à l’exemption :

- l’emprunteur doit avoir conclu une convention avec une administration du secteur public pour, selon le cas :

- concevoir, construire et financer,

- concevoir, construire, financer, maintenir et exploiter,

des biens immeubles ou réels appartenant à une administration du secteur public;

- l’emprunt doit avoir été contracté par l’emprunteur relativement à la convention susmentionnée;

- il doit être raisonnable de considérer que la totalité ou la presque totalité du montant des DIF est directement ou indirectement assumées par l’administration du secteur public;

- le montant des DIF doit avoir été payé ou avoir été payable aux personnes qui n’ont aucun lien de dépendance avec l’emprunteur (sauf toute personne ou société de personnes qui est, ou a un lien de dépendance avec, une personne ou une société de personnes qui détient une participation directe ou indirecte au capital de l’emprunteur.

Les DIF exonérées sont exclues du calcul des DIF et ne sont pas rajoutées lors du calcul du RIR. Le revenu gagné par un emprunteur à l’égard d’un emprunt qui génère des DIF exonérées est également exclu du RIR. En d’autres termes, les emprunts exemptés en vertu de cette règle, ainsi que le revenu provenant des projets financés par ces emprunts, sont effectivement exclus des calculs de la RDEIF.

Observations de PwC

Bien que l’exemption minimum pour les groupes dont les dépenses nettes d’intérêts sont inférieures à 1 million de dollars représente une augmentation importante par rapport aux propositions antérieures, elle est encore bien inférieure aux seuils adoptés par d’autres juridictions qui suivent les recommandations du rapport BEPS, Action 4 de l’Organisation de coopération et de développement économiques (OCDE) (par exemple, le Royaume-Uni a adopté un seuil de 2 millions de livres sterling, ce qui, au moment de la rédaction du présent document, équivaut à environ 3 millions de dollars). Le fait d’avoir un seuil plus bas pourrait faire du Canada une juridiction moins concurrentielle pour le financement par emprunt que d’autres pays qui ont adopté des mesures de déductibilité des intérêts similaires à celles de l’OCDE.

Dans le cadre du troisième critère d’entité exclue, l’élargissement du critère de la totalité ou de la presque totalité des entreprises devrait permettre aux groupes possédant de multiples entreprises d’appliquer globalement le critère de la totalité ou de la presque totalité à ces entreprises. Dans sa version précédente, le critère devait être appliqué à « chaque entreprise », ce qui signifie qu’une seule entreprise ayant une composante étrangère substantielle pouvait enfreindre la condition même si l’entreprise était petite par rapport à la taille des autres entreprises du contribuable ou du groupe.

Le seuil minimum des sociétés étrangères affiliées est plus généreux que dans les règles de l’avant-projet de loi initial, qui empêchaient toute société ou fiducie, ou entité admissible du groupe, ayant une société étrangère affiliée de satisfaire à la définition d’entité exclue. L’instauration du seuil minimum de 5 millions de dollars pour les sociétés étrangères affiliées signifie que les groupes canadiens ayant des investissements minimums dans des sociétés étrangères affiliées devraient toujours être en mesure de répondre à la définition d’entité exclue, pourvu que les autres conditions soient remplies.

L’élargissement des conditions relatives aux actionnaires déterminés et aux bénéficiaires déterminés semble être une disposition anti-évitement à l’égard des entités qui pourraient être en mesure de structurer des investissements par des non-résidents au moyen d’une société de personnes. Cette condition exige que 50 % de la JVM de la participation dans la société de personnes soit détenue par des non-résidents. Telle qu’elle est énoncée, cette condition exige que toutes les participations de non-résidents soient regroupées lors de la vérification du seuil de 50 %, même celles de personnes sans lien de dépendance. En revanche, les règles relatives aux actionnaires déterminés et aux bénéficiaires déterminés ne font que regrouper les participations des personnes ayant un lien de dépendance. Cela signifie également qu’une participation effective dans le capital de la société ou de la fiducie d’aussi peu que 12,5 % pourrait empêcher le respect de cette condition, si elle est structurée au moyen d’une société de personnes (p. ex., un non-résident possède 50 % de la JVM des participations dans une société de personnes, qui possède 25 % de la JVM du capital-actions d’une société).

La restriction initiale sur les DIF payées ou payables à des investisseurs indifférents relativement à l’impôt a soulevé des inquiétudes concernant les entités qui ont une dette négociée sur le marché, dont plus de 10 % est détenue par des non-résidents; certains se demandaient également comment un groupe pourrait d’un point de vue pratique contrôler ce seuil dans un contexte public. Le fait de limiter la restriction relative aux investisseurs indifférents relativement à l’impôt aux seuls investisseurs indifférents relativement à l’impôt ayant un lien de dépendance devrait atténuer les craintes concernant cette dette négociée sur le marché.

L’exemption pour les projets d’infrastructure en partenariat public-privé exempte effectivement le financement de ces projets canadiens des règles de RDEIF. Sans cette exclusion, les investisseurs dans ces projets auraient pu être assujettis à d’importantes restrictions d’intérêts en raison de la longue durée de ces projets fortement financés par emprunt. L’instauration de cette exemption par le ministère des Finances s’inscrit dans la lignée de l’exemption facultative pour ces projets d’infrastructure publique proposée dans le rapport BEPS, Action 4 de l’OCDE et est similaire aux exemptions pour les infrastructures publiques que d’autres juridictions ont incluses dans leurs règles équivalentes.

Bien que l’exemption réponde aux préoccupations liées au régime de RDEIF pour les projets d’infrastructure en partenariat public-privé, elle se limite à ce secteur; il ne reste aucune autre exclusion sectorielle dans les règles de RDEIF. Par conséquent, les autres secteurs à fort effet de levier doivent recourir à d’autres mécanismes d’allègement pour limiter les répercussions fiscales négatives des règles de RDEIF, soit en transférant la capacité d’autres entités du groupe, soit en appliquant les règles de ratio du groupe.

Institutions financières

Les propositions révisées instaurent le concept d’« entité du groupe d’institutions financières », qui remplace le concept d’« institution financière pertinente » utilisé dans les propositions initiales. Les entités du groupe d’institutions financières comprennent généralement les banques, les coopératives de crédit, les compagnies d’assurance, les sociétés de fiducie et les entités dont l’activité principale consiste à prêter de l’argent à des personnes sans lien de dépendance. Elles comprennent également certaines entités admissibles du groupe, en ce qui concerne les institutions financières susmentionnées, qui négocient des titres et certaines entités qui exercent des activités auxiliaires pour ces institutions financières. Diverses modifications apportées aux règles de RDEIF concernant les institutions financières, qui sont abordées dans le reste du présent Point de vue fiscal, reposent sur cette nouvelle définition.

Revenu imposable rajusté (RIR)

Le RIR est le terme défini pour le « BAIIDA fiscal » d’un contribuable en vertu des règles de RDEIF. L’avant-projet de loi du 22 novembre 2022 apporte de nombreux changements aux rajustements qui sont faits lors du calcul du RIR :

- la suppression des pertes en capital nettes de la variable A (qui peuvent être un montant positif ou négatif), de sorte que le point de départ du calcul se limite désormais au revenu imposable ou à la perte autre qu'en capital du contribuable pour l'année;

- de nouvelles réintégrations pour la variable B, pour les demandes de remboursement des frais cumulatifs relatifs aux ressources et les pertes finales, qui élargissent les formes de « l’amortissement aux fins de l’impôt » à réintégrer dans la détermination du RIR;

- des modifications importantes à la réintégration dans la variable B pour les pertes autres qu’en capital demandées au cours de l’année (bien que le mécanisme de réintégration soit complexe, l’objectif général semble être de ne prévoir une réintégration que dans la mesure où les pertes proviennent de dépenses nettes d’intérêts et de financement [ou de montants similaires] au cours de l’année de la perte);

- des rajustements à la variable C (qui réduisent le RIR), notamment l’ajout de :

- l’amortissement récupéré lors de la disposition d'une immobilisation (y compris les montants récupérés dans une société de personnes);

- certains montants relatifs à la disposition d’avoirs miniers ou à d'autres recouvrements de frais relatifs aux ressources.

Quand le contribuable est une fiducie, il existe une règle dans la variable B qui réintègre dans le revenu de la fiducie les montants qui sont transférés à ses bénéficiaires, ce qui garantit l’application de la RDEIF à la fiducie. Cette règle est modifiée de façon qu’elle ne s’appliquera pas aux dividendes reçus par la fiducie qui sont transférés et désignés comme dividendes imposables, ce qui a pour effet d’exclure ces dividendes des calculs de la RDEIF de la fiducie et de les inclure dans ceux du bénéficiaire. La règle inverse à la variable C, qui s’applique lorsque le contribuable est bénéficiaire d’une fiducie, est modifiée de la même manière. Toutefois, cette règle de la variable C est également modifiée pour exclure certains montants de revenu étranger accumulé, tiré de biens (REATB) à l’égard des contribuables qui sont bénéficiaires de certaines fiducies commerciales non résidentes.

En outre, d’autres modifications ont été apportées à la définition du RIR afin de tenir compte de la façon dont les règles s’appliquent désormais aux sociétés étrangères affiliées contrôlées – ce point est développé dans la section « Application des règles de RDEIF aux sociétés étrangères affiliées contrôlées » ci-dessous. Pour la variable A, un nouveau montant de perte a été introduit pour les pertes étrangères accumulées, relatives à des biens (PEAB) de toute société étrangère affiliée contrôlée. Ce nouveau montant négatif pour la variable A représente généralement la partie d’une PEAB qui se rapporte aux DIF nettes pertinentes de la société affiliée, comme il est expliqué ci-dessous. Une inclusion notable dans la variable B du RIR est l’alinéa i), qui vise à appliquer une majoration au RIR dans la mesure où une société étrangère affiliée contrôlée utilise dans l’année courante une PEAB qui est survenue dans une autre année d’imposition. Cette majoration est prévue jusqu’à concurrence des dépenses nettes d’intérêts et de financement de la société affiliée et reflète généralement le rajustement prévu à l’alinéa h) relativement à l’utilisation de pertes autres qu’en capital.

Observations de PwC

Le fait de ne pas tenir compte des pertes en capital nettes dans le calcul du RIR permet de résoudre les problèmes de double comptage potentiel d’une réduction du RIR découlant de la création d’une perte en capital nette. En vertu de l’avant-projet de loi initial, les pertes en capital nettes réduisaient le RIR dans l’année où elles étaient subies, mais il n’y avait pas de rajustement à la hausse du RIR dans l’année d’utilisation, même si elles réduisaient le revenu imposable dans cette année d’utilisation. De même, des problèmes auraient pu se poser si une perte en capital nette n’avait jamais été utilisée, de sorte qu’un contribuable aurait pu avoir une réduction du RIR dans l’année de la perte, sans avoir tiré aucun avantage de cette réduction du RIR. La suppression du rajustement des pertes en capital nettes semble donc appropriée, étant donné que ces pertes ne représentent pas adéquatement le BAIIDA fiscal d’un contribuable pour une année donnée, mais plutôt des événements ponctuels de disposition de capital qui pourraient autrement fausser le calcul du RIR.

Les groupes de sociétés de ressources naturelles et d'exploitation minière, en particulier, se réjouiront de la réintégration des frais cumulatifs relatifs aux ressources, qui augmentera leur capacité à déduire les intérêts au cours d’une année où ces montants sont demandés.

De même, l’inclusion d’autres rajustements pour les montants en capital qui sont inclus dans le revenu imposable, tels que la récupération de l’amortissement et des pertes finales, devrait contribuer à fournir une vision plus efficace de l’« EBITDA fiscal » de l’entité.

Les révisions apportées à la réintégration pour les pertes autres qu’en capital demandées au cours de l’année fournissent une base plus équitable pour déterminer la part de la perte utilisée qui devrait donner lieu à une réintégration dans le RIR au cours de l’année d’utilisation, en exigeant effectivement un calcul des divers éléments de la définition du RIR pour l’année où la perte a été subie. Les règles énoncées dans l’avant-projet de loi initial limitaient ce rajustement aux dépenses nettes d’intérêts et de financement de l’année où la perte a été subie. Cependant, ce rajustement sera complexe dans la pratique, puisque les pertes reportées pour réduire le revenu imposable peuvent comprendre des pertes d’années antérieures à l’entrée en vigueur des règles de RDEIF. Les contribuables devront effectivement effectuer une partie des calculs de la RDEIF pour les années de perte afin de déterminer l’incidence sur le RIR de l’application de la perte dans l’année de report.

Dépenses et revenus d’intérêts et de financement

Les règles de RDEIF interdisent la déduction d’un pourcentage des DIF d’un contribuable, qui est calculé au moyen d’une formule figurant au paragraphe 18.2(2) de la LIR. Les éléments clés de cette formule sont les DIF et les revenus d’intérêts et de financement (RIF) du contribuable. L’avant-projet de loi révisé comprend divers changements à ces définitions.

Dépenses d’intérêts et de financement (DIF)

La variable A de la formule des DIF comporte divers montants des DIF, y compris les intérêts et certains autres montants qui seraient autrement déductibles dans le calcul du revenu. Les propositions révisées précisent que ces critères se rapportent aux montants qui seraient déductibles au cours de l’année d’imposition « donnée » – l’année au cours de laquelle les règles de RDEIF sont appliquées, qui peut parfois différer de l’année au cours de laquelle les dépenses pertinentes ont été engagées (p. ex., les intérêts capitalisés qui sont déduits en vertu des règles de la déduction pour amortissement [DPA]).

L’alinéa c), qui comprend les intérêts capitalisés dans les DIF lorsqu’ils sont déduits en tant que DPA, a été mis à jour pour ne tenir compte que des montants payés ou payables à partir du 4 février 2022 (date à laquelle le premier avant-projet de règles de RDEIF a été publié pour consultation). Les DIF englobent désormais aussi la partie des pertes finales attribuable aux intérêts, et certaines autres dépenses de financement, payées ou payables après le 4 février 2022.

Comme il a été mentionné ci-dessus, les DIF excluent à présent les dépenses d’intérêts et de financement engagées dans le cadre de certains projets d’infrastructure public-privé.

Certaines précisions qui ont été apportées à la règle du « coût de financement », qui se rapporte généralement aux arrangements qui ont pour effet d’augmenter le coût économique de l’emprunt ou d’un autre financement. La règle inverse, concernant les montants qui ont pour effet de réduire le coût du financement, a également été éclaircie. En outre, cette dernière règle a été élargie pour englober les montants qui sont obtenus au moyen d’une société de personnes.

Une modification importante apportée à la définition des DIF consiste en l’inclusion de certains montants de dépenses d’intérêts et de financement de sociétés étrangères affiliées contrôlées, comme il est indiqué dans la section « Application des règles de RDEIF aux sociétés étrangères affiliées contrôlées » ci-dessous.

Revenus d’intérêts et de financement (RIF)

La définition des RIF a été élargie pour inclure les revenus d’intérêts réputés relatifs à une dette ou un prêt pertinent et les charges à payer relatives à des titres de créance déterminés.

Certaines précisions ont été apportées à la règle des sommes qui augmentent le rendement du contribuable, qui porte généralement sur les arrangements qui ont pour effet d’augmenter le rendement du contribuable relativement à un prêt ou à un autre financement. La règle inverse, relative aux montants qui ont pour effet de réduire le rendement du contribuable, a également été clarifiée. De plus, cette dernière règle a été élargie pour inclure les sommes provenant d’une société de personnes.

Comme pour les DIF, les RIF comprennent également certains montants de revenus d’intérêts et de financement de sociétés étrangères affiliées contrôlées, comme il est abordé dans la section « Application des règles de RDEIF aux sociétés étrangères affiliées contrôlées » ci-dessous.

Observations de PwC

La précision voulant que la déduction doive être demandée au cours de l’année « donnée » pour qu’un montant soit inclus dans les DIF est utile pour clarifier qu’un montant peut être payé ou payable au cours de n’importe quelle année, mais c’est la déduction obtenue au cours de l’année « donnée » (c.-à-d. l’année au cours de laquelle les calculs de RDEIF sont effectués) qui est pertinente pour déterminer quand inclure le montant dans les DIF.

La restriction des intérêts capitalisés aux montants payés ou payables à partir du 4 février 2022 vise à faciliter la conformité et ne devrait obliger les contribuables qu’à faire le suivi des montants d’intérêts capitalisés qui sont payés ou payables après la publication des premières propositions relatives à la RDEIF, plutôt que de les obliger à remonter aux montants d’intérêts qui ont pu être capitalisés depuis l’acquisition initiale d’un bien. Cette modification est utile, mais elle exige des contribuables qu’ils commencent dès maintenant à faire le suivi des montants relatifs aux intérêts capitalisés depuis le 4 février 2022, lesquels peuvent faire partie de déductions fiscales futures, comme la DPA et les pertes finales. Ces changements relatifs aux droits acquis sont les bienvenus, mais nous tenons à souligner qu’un changement semblable pourrait également être utile dans le contexte du rajustement du RIR lorsqu’une perte autre qu’en capital d’une année antérieure est utilisée dans l’année en cours. Dans son libellé actuel, ce rajustement particulier peut obliger le contribuable à regarder en arrière pour déterminer les diverses composantes de la perte antérieure au régime dans l’année où la perte est survenue (y compris pour les années d’imposition antérieures à l’application du régime de RDEIF). Le ministère des Finances devrait plutôt se demander s’il ne serait pas judicieux de modifier davantage l’avant-projet de loi pour permettre une réintégration complète des pertes autres qu’en capital reportées qui ont été subies au cours des années précédant la publication des règles de RDEIF, puis à appliquer la règle de réintégration rajustée pour les pertes autres qu’en capital subies uniquement au cours des années postérieures au régime de RDEIF. Pour plus de simplicité, nous notons que d’autres juridictions n’ont pas exigé le rajustement de la réintégration des pertes totales autres qu’en capital utilisées pour déterminer leur équivalent du « BAIIDA fiscal ».

Il subsiste un problème dans l’avant-projet de règles en ce qui concerne les montants d’intérêts capitalisés, qui entraînent une restriction des intérêts en raison des règles de RDEIF. Selon le paragraphe 18.2(3) proposé de la LIR, un montant est réputé avoir été déduit dans le calcul du solde de la fraction non amortie du coût en capital (FNACC) (et des comptes similaires pour les avoirs miniers), même si aucune déduction n’est permise pour ces intérêts capitalisés en raison des règles de RDEIF. S’il y a une récupération de l’amortissement lors de la disposition du bien au cours d’une année ultérieure, et qu’aucun montant d’intérêts refusé n’a été recouvré au moyen du mécanisme de dépenses d’intérêts et de financement restreintes (DIFR), la FNACC serait sous-estimée de sorte qu’il y aurait une surestimation de la récupération. Pour remédier à cette situation, le ministère des Finances devrait envisager de réduire tant la récupération que le solde des DIFR.

La clarification sur le revenu d’intérêts réputé est utile; cependant, nous notons que le revenu d’intérêts réputé au paragraphe 17(1) de la LIR sur les montants dus par certains non-résidents ne semble pas avoir été inclus. Il n’est pas clair s’il s’agit d’un choix politique délibéré du ministère des Finances ou d’un simple oubli.

D’autres dispositions relatives aux intérêts réputés dans la LIR ne sont pas non plus explicitement mentionnées lorsqu’il serait également équitable pour le contribuable de les inclure dans les RIF, notamment le paragraphe 12.7(3) proposé de la LIR pour une inclusion dans le revenu en vertu des règles d’asymétries hybrides proposées2 pour les instruments financiers. Comme on doit appliquer les règles de RDEIF après les règles d'asymétries hybrides proposées, il semble approprié de tenir compte des revenus de financement visés par ces règles lors de l'application des règles de RDEIF.

Intérêts exclus – étendus à certaines sociétés de personnes et montants de crédit-bail

Le choix des « intérêts exclus » s’applique en enlevant des montants d’intérêts choisis des DIF et des RIF et, par conséquent, des calculs de RDEIF. En conséquence, l’entité emprunteuse n’a pas de DIF refusées, mais l’entité prêteuse perd l'avantage relatif aux RIF. De plus, les dépenses d’intérêts ne sont pas réintégrées, et les revenus d’intérêts ne sont pas déduits, dans le calcul du RIR.

D’importants changements ont été apportés à ce choix, qui ne pouvait auparavant être fait que pour les intérêts sur les prêts entre deux sociétés canadiennes imposables. Dans l’avant-projet de loi de novembre 2022, ce choix a été étendu aux situations où une société de personnes est le payeur ou le bénéficiaire, à condition que chaque associé de la société de personnes soit une société canadienne imposable et une entité admissible du groupe à l’égard de la contrepartie. Par exemple, si le payeur est une société de personnes, chaque associé doit être une entité admissible du groupe à l’égard du bénéficiaire (si le payeur et le bénéficiaire sont tous deux des sociétés de personnes, chaque associé de chaque société de personnes doit être une entité admissible du groupe à l’égard de chaque associé de l’autre société de personnes). Pour les sociétés de personnes multiples, le paragraphe 18.2(12) proposé de la LIR exige que, lorsqu’un associé d’une société de personnes est lui-même une société de personnes, le critère soit appliqué sur une « base de transparence » comme si les associés de la société de personnes de palier supérieur étaient des associés de la société de personnes de palier inférieur.

En raison de l’élargissement de cette règle et du choix de transfert de la capacité excédentaire, l’expression « société admissible du groupe » qui figurait dans l’avant‑projet de loi initial a été subsumée dans l’expression existante « entités admissibles du groupe ». L’application du choix a également été limitée aux situations où le payeur n’est pas une entité du groupe d’institutions financières, mais où le bénéficiaire du revenu d’intérêts est une entité du groupe d’institutions financières. De plus, le choix a été élargi pour inclure les « montants du crédit-bail », qui sont des montants d’intérêts réputés devant être calculés pour certains baux (qui ne sont pas des baux exclus) aux fins du calcul de la RDEIF; le calcul utilise une méthode qui présume que le bien loué a plutôt été acquis et financé par un prêt réputé équivalent à la JVM du bien loué à la date de conclusion du bail. Les dispositions administratives relatives à ce choix ont aussi été modifiées afin de tenir compte de l’extension de la règle aux sociétés de personnes et aux paiements de location.

Observations de PwC

Les sociétés de personnes entrent souvent dans la composition de stratégies d’utilisation des pertes intergroupes. La capacité d’exclure les intérêts qui existent entre une société de personnes et une société canadienne imposable du même groupe devrait permettre aux groupes qui ont diverses sociétés de personnes, ou des sociétés de personnes multiples, avec des prêts à des sociétés canadiennes d’accéder au choix des intérêts exclus. Cependant, certains aspects restent à surveiller. Le choix ne sera pas disponible si l’un des associés de la société de personnes est un particulier, une fiducie, une société qui n’est pas une société canadienne imposable ou une société canadienne imposable qui n’est pas une entité admissible du groupe (p. ex., si une participation minoritaire est détenue par un particulier extérieur au groupe).

L’extension de ce choix aux montants de crédit-bail simplifiera l’application des règles de RDEIF lorsque des baux (qui n’entrent dans aucune des catégories d’un bail exclu) sont conclus entre deux sociétés canadiennes imposables, ou de façon similaire dans certaines situations impliquant des sociétés de personnes.

La restriction touchant les montants payés par une entité qui ne fait pas partie du groupe d’institutions financières à une entité du groupe des institutions financières est surprenante, car cette restriction semble être inversée dans les notes explicatives publiées par le ministère des Finances. Le ministère des Finances décrit cette restriction comme s’appliquant lorsque des montants sont payés par une entité du groupe d’institutions financières à une entité qui ne fait pas partie du groupe d’institutions financières. Espérons que cette incohérence sera résolue dans la version finale de la loi.

Si des modifications importantes ne sont pas apportées à la façon dont le choix des intérêts exclus peut être fait dans le contexte d’un groupe, le choix des intérêts exclus demeure un choix potentiellement onéreux à faire, étant donné qu’il est nécessaire de spécifier une dette particulière et le montant des intérêts, ou un montant de crédit-bail et la JVM du bien loué. Le ministère des Finances a précisé que le solde de la dette à indiquer dans le choix correspond au montant au début et à la fin de l’année; toutefois, ce choix pourrait demeurer complexe pour les groupes qui souhaitent exclure un grand nombre de prêts.

Détermination des dépenses d’intérêts et de financement admissibles dans une année d’imposition

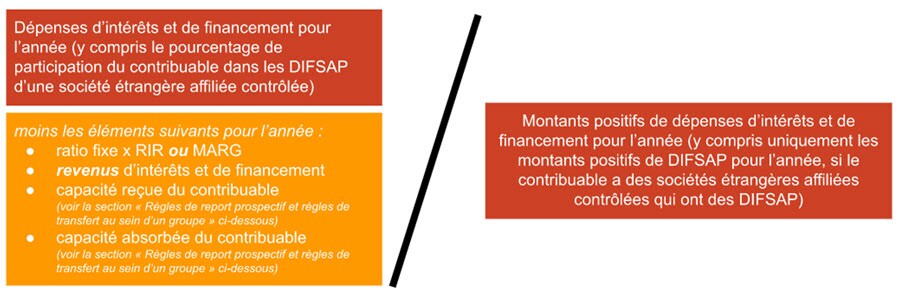

Les règles de RDEIF servent à déterminer un pourcentage de dépenses excessives d’intérêts et de financement dans la principale provision d’exploitation du paragraphe 18.2(2) de la LIR. La proposition législative de novembre 2022 inclut certains changements notables à ce calcul, afin de tenir compte de nouvelles règles pour les dépenses d’intérêts et de financement des sociétés affiliées pertinentes (DIFSAP) et les revenus d’intérêts et de financement des sociétés affiliées pertinents (RIFSAP) des sociétés étrangères affiliées contrôlées. La formule révisée est présentée dans le diagramme ci-dessous.

Observations de PwC

Les principales modifications à cette règle ont pour but d’assurer que la proportion de la limitation du paragraphe 18.2(2) de la LIR est calculée adéquatement et tient compte des nouvelles inclusions aux DIF et aux RIF pour les montants relatifs aux sociétés étrangères affiliées contrôlées.

Une fois calculé, le pourcentage d’intérêt refusé en vertu du paragraphe 18.2(2) de la LIR est ensuite appliqué à divers éléments de la définition de DIF et exclut les nouveaux montants provenant d’une société de personnes ou d’une société étrangère affiliée contrôlée, qui sont traités en vertu de dispositions distinctes (alinéa 12(1)(l.2) et division 95(2)(f.11)(ii)(D), respectivement, de la LIR). La définition de DIF fait la distinction entre les montants qui font augmenter les DIF et ceux qui les font diminuer. Nous tenons à mentionner que, dans la version précédente des règles, le pourcentage prévu par le paragraphe 18.2(2) de la LIR ne s’appliquait pas aux montants qui font diminuer les DIF, même si le dénominateur de ce pourcentage incluait toutes les DIF. À cet égard, les nouvelles règles n’ont pas changé. Cependant, le dénominateur révisé exclut maintenant les montants qui font diminuer les DIF, ce qui signifie que le pourcentage devrait maintenant être appliqué à un montant de DIF comparable afin que le contribuable profite de l’avantage pour les montants qui font diminuer les DIF.

Application des règles de RDEIF aux sociétés étrangères affiliées contrôlées

Une mise à jour importante des règles de RDEIF est l’ajout de dispositions précises quant à leur application aux sociétés étrangères affiliées contrôlées (SEAC). L’approche générale que le ministère des Finances a adoptée pour l’application des règles aux SEAC est assez semblable au traitement qu’elle réserve aux sociétés de personnes. En gros, un contribuable canadien doit inclure, dans ses propres calculs de la RDEIF, sa part proportionnelle des DIF et des RIF de ses SEAC qui est pertinente dans le calcul de son REATB. Si un pourcentage des DIF du contribuable n’est pas déductible en vertu du paragraphe 18.2(2) de la LIR, le même pourcentage est utilisé pour refuser la déduction des DIF dans le calcul du REATB des SEAC. Les règles de RDEIF ne s’appliquent pas par ailleurs au calcul du REATB ou aux soldes excédentaires des sociétés étrangères affiliées, c’est-à-dire que les SEAC ne sont pas tenues de faire leurs propres calculs de la RDEIF. La proposition législative de novembre 2022 l’indique explicitement. De façon générale, cela signifie que :

- chaque SEAC d’un contribuable canadien doit calculer ses DIFSAP et ses RIFSAP — ce sont les montants de DIF et de RIF, respectivement, qui sont pertinents pour le calcul du REATB des SEAC (c.-à-d. que les DIF et les RIF qui sont pertinents dans le calcul du revenu d’entreprise exploitée activement ne sont généralement pas inclus dans le calcul de la RDEIF des contribuables canadiens);

- la part des DIFSAP et des RIFSAP d’un contribuable canadien dans une SEAC (déterminée d’après son « pourcentage de participation » dans la SEAC) est incluse dans les montants de DIF et de RIF, respectivement, du contribuable — on tient donc compte de ces montants dans la détermination de la proportion des DIF du contribuable qui ne sont pas déductibles en vertu de la principale règle d’application de la RDEIF du paragraphe 18.2(2) de la LIR (plutôt que de calculer une proportion de RDEIF distincte pour chaque SEAC);

- la proportion globale de RDEIF du contribuable est ensuite appliquée aux montants de DIFSAP de la SEAC et on considère que la même proportion de ces montants de DIFSAP ne sera pas déductible dans le calcul du REATB (une règle semblable s’applique aux DIFSAP d’une société de personnes dont fait partie une SEAC) — dans les faits, ces règles font augmenter le montant du REATB qui est inclus dans le revenu du contribuable canadien;

- les DIFSAP refusés de la SEAC sont ajoutées au report de solde illimité de DIFR du contribuable (plutôt que de constituer un report de solde distinct pour la SEAC) — de façon semblable, toute capacité excédentaire générée par l’inclusion des montants de la SEAC dans le calcul de la RDEIF du contribuable est un attribut du contribuable et non de la SEAC.

Dans la détermination du montant de RIFSAP d’une SEAC à inclure dans les RIF du contribuable, une réduction s’applique aux montants déduits par le contribuable en tant qu’impôt étranger accumulé (IEA) relativement aux RIFSAP. Bien que l’IEA puisse être déduit sur une période maximale de cinq ans suivant l’année de l’inclusion du REATB en cause, d’après l’année au cours de laquelle l’impôt étranger est payé, la réduction des RIFSAP doit être effectuée entièrement au cours de l’année de l’inclusion du REATB.

D’autres ajustements ont été faits dans la proposition législative pour tenir compte de l’inclusion des SEAC, y compris une modification du redressement pour les pertes autres qu’en capital dans le RIR pour le montant de pertes étrangères accumulées, relatives à des biens (PEARB) de l’année en cours qui est lié aux DIFSAP et aux montants nets inclus dans le REATB en raison des règles de RDEIF, étant donné que les DIFSAP sont maintenant plutôt incluses dans les DIF du contribuable et, par conséquent, sont déjà réintégrées dans la détermination du RIR.

Observations de PwC

L’application des règles de RDEIF aux SEAC qui ont un REATB compliquera considérablement le calcul de la RDEIF pour les contribuables canadiens. Tout comme les règles sont conçues pour les sociétés de personnes, les règles propres aux SEAC qui ont été ajoutées exigent que le contribuable canadien examine attentivement les dépenses et revenus d’intérêts et de financement de ses SEAC.

En pratique, la réduction des RIFSAP au cours de l’année d’imposition du REATB pour les déductions de l’IEA utilisées au cours d’années subséquentes pourrait poser problème sur le chapitre de la conformité. La réduction des RIF au regard d’une future déduction au titre de l’IEA semble également exagérer l’incidence fiscale actuelle des règles de RDEIF, puisque le contribuable canadien doit inclure le montant total du REATB dans son revenu imposable pour l’année en cours (la déduction au titre de l’IEA n’étant disponible que pour l’année suivante), mais ne peut pas se prévaloir des RIF (à hauteur de la future déduction au titre de l’IEA) pour créer une capacité pour l’année en cours aux fins du calcul de sa RDEIF.

Puisqu’on déterminera l’inclusion du REATB pour chaque SEAC d’après le produit du pourcentage combiné prévu par le paragraphe 18.2(2) de la LIR multiplié par les DIFSAP de la SEAC, il pourrait y avoir disparité entre les SEAC qui ont droit à cette inclusion du REATB et celles qui paient de l’impôt étranger. Les prêts intersociétés ont souvent comme effet de transférer des revenus entre SEAC aux fins de l’impôt étranger; dans les faits, les règles de RDEIF peuvent annuler ce transfert aux fins du REATB. Il en résulte que certaines SEAC pourraient avoir un REATB, en raison de cette nouvelle règle de RDEIF, mais pas d’impôt étranger pour générer des déductions au titre de l’IEA, tandis que d’autres SEAC paieraient de l’impôt étranger sans toucher de REATB. Ce décalage pourrait faire en sorte qu’un contribuable n’a pas suffisamment de déductions au titre de l’IEA pour compenser l’inclusion du REATB en vertu des règles de RDEIF, même si l’impôt étranger global payé par les SEAC dépasse 25 % du REATB total.

Maintenant que les règles de RDEIF ont été étendues aux SEAC, la possibilité d’exclure l’intérêt payé entre deux SEAC, voire entre une SEAC et son actionnaire canadien, est tentante. Cependant, l’option de « participation exclue » exige que le payeur et le bénéficiaire soient des sociétés canadiennes imposables ou une société de personnes regroupant de telles sociétés. Nous espérons que la version définitive de la loi élargira la définition de « participation exclue » afin d’inclure les SEAC.

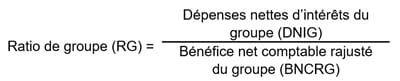

Règles du ratio de groupe

Les membres canadiens d’un groupe de sociétés ou de fiducies (et certaines entités autonomes) peuvent décider par un choix conjoint de faire appliquer les règles du ratio de groupe. Ce choix remplace le ratio fixe du paragraphe 18.2(2) de la LIR (30 %, ou 40 % en vertu de la règle transitoire) par un ratio basé sur les dépenses nettes d’intérêts payés à des tiers par rapport au BAIIDA comptable. La règle du ratio de groupe permet essentiellement aux contribuables de déduire un pourcentage plus élevé des DIF lorsque le groupe dans son ensemble supporte des DIF plus élevées en raison de sa dette extérieure.

Pour appliquer les règles du ratio de groupe, les membres canadiens du groupe devront choisir conjointement d’adhérer au régime pour l’année d’imposition concernée. Le choix doit être produit au plus tard à la première échéance de production d’un membre canadien du groupe pour l’année et doit inclure une attribution du montant du ratio de groupe à chaque membre canadien du groupe. Ce montant attribué devient ensuite le « droit » de déduction des dépenses d’intérêts du membre du groupe en vertu des règles de RDEIF, plutôt que le pourcentage fixe de son RIR.

Groupe consolidé

Pour appliquer les règles du ratio de groupe, on doit respecter certaines conditions, et certaines d’entre elles ont été modifiées dans la proposition législative révisée. Plus particulièrement, les membres canadiens d’un groupe ne semblent plus tenus d’avoir la même année d’imposition ni la même monnaie de déclaration. En outre, les institutions financières qui participent au régime du ratio de groupe ne sont plus assujetties à des restrictions.

Les règles relatives au ratio de groupe reposent largement sur des termes définis par des normes comptables internationales. C’est dans cette optique que la proposition législative de novembre 2022 a révisé la liste de normes comptables acceptables afin d’inclure les PCGR du Royaume-Uni, des pays membres de l’Union européenne et de l’Espace économique européen, de la Suisse, du Brésil et du Mexique.

Les nouvelles règles permettent en outre de modifier ou de retarder son choix, voire de l’annuler, si :

- on peut convaincre le ministère du Revenu national (c.-à-d. l’Agence du revenu du Canada [ARC]) que : i) on a fait des efforts raisonnables pour déterminer tous les montants pertinents avant de produire ce choix, et ii) le choix est produit dès que les circonstances le permettent;

- de l’avis du ministère, il serait juste et équitable de permettre que ce choix soit produit, modifié ou annulé.

Observations de PwC

Bien que l’élimination de l’exigence d’une monnaie de déclaration commune soit un développement heureux, aucune ligne directrice quant à la conversion des montants pertinents n’a été fournie.

Avec l’acceptation de PCGR de pays additionnels, il devrait être plus simple de déterminer si le ratio de groupe est avantageux pour les filiales canadiennes de multinationales étrangères dont les entités mères ultimes sont établies dans ces pays.

L’extension de l’admissibilité au régime du ratio de groupe aux institutions financières devrait permettre aux groupes qui ne sont pas principalement des institutions financières (mais qui peuvent avoir eu des entités dont les activités auraient pu s’inscrire dans cette définition selon les règles proposées) d’appliquer le ratio de groupe à l’échelle de leur groupe. Si cela peut sembler un changement significatif à la politique fiscale, on ne s’attendrait d’ordinaire pas à ce que des groupes d’institutions financières aient un ratio de groupe supérieur au ratio fixe, étant donné leurs montants élevés de revenus d’intérêts.

La capacité d’opter tardivement pour un ratio de groupe, ou de modifier ou d’annuler ce choix, est un changement qui tombe à point nommé et qui reconnaît que l’application pratique des règles du ratio de groupe peut être complexe dans les circonstances où des entités ont des fins d’année différentes ou pourraient devoir se livrer à des calculs individuels pour plusieurs entités à des périodes différentes avant que l’information nécessaire pour se prévaloir du ratio de groupe soit disponible. Cependant, on devrait noter que les contribuables qui souhaitent modifier leur choix n’ont pas de temps à perdre et que l’ARC aura le dernier mot quant à l’acceptation de cette modification.

Calcul du ratio de groupe

Le ratio de groupe est généralement calculé comme suit, ces termes étant tirés des états financiers consolidés du groupe, sous réserve de certains ajustements :

Les règles du ratio de groupe proposées à l’origine contenaient des restrictions basées sur des formules qui réduisaient le ratio de groupe permis de façon quelque peu arbitraire, si ce ratio aurait autrement dépassé 40 % (par exemple, les formules devraient avoir un ratio de groupe réel de 260 % pour permettre un ratio de groupe déductible de 100 %). Ces restrictions ont été éliminées, ce qui signifie qu’on utilisera le ratio de groupe réel pour déterminer la déduction possible pour le groupe qui fait le choix. Cependant, si le BNCRG pour le groupe consolidé est nul ou négatif, le ratio de groupe sera réputé être nul.

Les règles relatives au BNCRG permettent maintenant aux contribuables de choisir d’exclure les redressements comptables à la valeur actuelle. Le choix doit être fait conjointement par tous les membres canadiens du groupe pour la première année d’imposition pour laquelle ils décident d’appliquer le régime du ratio de groupe et s’applique pour cette année d’imposition et toute année d’imposition subséquente.

On a aussi apporté des changements pour tenir compte des exclusions des règles de RDEIF relativement aux DIF, et au revenu connexe, attribuables à certains projets d’infrastructure de partenariats des secteurs public et privé. Ces modifications auront une incidence sur les DNIG et sur le BNCRG.

Observations de PwC

L’élimination des formules de réduction arbitraires est une bonne nouvelle et pourrait rendre le choix du ratio de groupe beaucoup plus avantageux pour les contribuables qui y sont admissibles.

Si on envisage de se prévaloir du ratio de groupe, on devra se livrer à une modélisation de scénarios approfondie pour déterminer si le choix d’un redressement comptable à la valeur actuelle est avantageux — en particulier parce que le choix doit être fait au cours de la première année d’imposition concernée et s’appliquera ensuite pour toutes les années suivantes. Par conséquent, on a une seule chance de décider d’inclure ou non les montants de la valeur actuelle dans la formule du ratio de groupe.

Règles de report prospectif et règles de transfert au sein d’un groupe

Les règles de RDEIF permettent aux contribuables de reporter prospectivement certains montants d’une année d’imposition à des années d’imposition ultérieures. Plus précisément, les contribuables peuvent reporter prospectivement :

- la capacité excédentaire de déduire les DIF; et

- les DIF refusées (ou restreintes).

En outre, les règles permettent à une entité du groupe de transférer la capacité excédentaire à d’autres entités du groupe.

Capacité excédentaire

Dans la proposition législative de novembre 2022, les conditions nécessaires au transfert d’une capacité excédentaire ont été mises à jour afin de permettre aux entités admissibles d’un groupe qui ont une monnaie de déclaration différente de transférer cette capacité. En outre, la possibilité de transférer une capacité excédentaire a été élargie et couvre maintenant certaines « fiducies commerciales à participation fixe » et institutions financières. Enfin, des règles explicites quant au choix tardif ou modifié de transférer une capacité excédentaire ont été ajoutées.

Pour les entités d’un groupe d’institutions financières (ou les sociétés de portefeuille d’assurance), les règles permettent maintenant le transfert de la capacité excédentaire, pourvu que le cessionnaire soit aussi une entité d’un groupe d’institutions financières, une société de portefeuille d’assurance ou une société à usage déterminé ayant subi des pertes. Cependant, des restrictions sont émises sur le transfert de la capacité excédentaire d’entités d’un groupe d’institutions financières à des sociétés de portefeuille d’assurance ou des sociétés à usage déterminé ayant subi des pertes. Selon le ministère des Finances, le but de ces restrictions est de limiter les montants cédés au strict nécessaire pour rendre exécutoires certaines opérations de « réévaluation à la baisse de la dette » au sein de groupes d’institutions financières, tout en veillant à ce que la capacité excédentaire ne serve qu’à appuyer la déductibilité des dépenses d’intérêts transférée à des entités d’un groupe d’institutions financières, plutôt qu’à des entités de groupes d’institutions autres que financières.

Dans le contexte des SEAC, la capacité excédentaire sera un attribut du contribuable canadien seulement (c.-à-d. qu’il n’y aura pas d’attributs distincts pour les SEAC).

Comme dans les propositions initiales, la capacité excédentaire d’un contribuable ne survit pas à un fait lié à la restriction des pertes.

Dépenses d’intérêts et de financement restreintes (DIFR)

Le principal changement relatif aux montants de DIFR reportés prospectivement est qu’ils peuvent maintenant l’être indéfiniment (la période proposée était initialement de 20 ans). En outre, les DIFR reportées prospectivement incluent désormais toutes les DIF qui sont refusées dans la détermination du REATB d’une SEAC du contribuable. Le report prospectif des DIFR d’un contribuable survivra à un fait lié à la restriction des pertes, sous réserve que les intérêts soient affectés au revenu d’une entreprise et que le contribuable continue d’exercer les mêmes activités après le fait lié à la restriction des pertes.

Observations de PwC

Permettre le transfert de capacité excédentaire entre entités avec des monnaies de déclaration différentes aux fins de l’impôt du Canada est une modification bien accueillie; elle offre davantage de flexibilité pour le partage de la capacité excédentaire au sein d’un groupe. Cependant, aucune ligne directrice quant à la façon de convertir les montants n’a été fournie. Le contribuable qui devra faire la conversion devra vraisemblablement convertir la capacité excédentaire du cédant dans la monnaie de déclaration du cessionnaire en utilisant le taux de change au comptant en vigueur au dernier jour de l’année d’imposition du cédant, ou utiliser le taux moyen de l’année d’imposition du cédant. Des éclaircissements du ministère des Finances quant au calcul du change seraient les bienvenus.

La possibilité pour des entités d’un groupe d’institutions financières ou des sociétés de portefeuille d’assurance de transférer une capacité excédentaire à d’autres entités semblables est aussi un changement favorable pour le secteur des services financiers. Cependant, la règle révisée circonscrit toutes les entités de ce secteur de sorte qu’elles ne peuvent partager cette capacité excédentaire qu’entre elles (sous réserve de quelques exceptions pour certaines opérations de réévaluation à la baisse de la dette). En outre, l’introduction de la définition de « fiducie commerciale à participation fixe » signifie que de tels transferts de capacité sont mis à la disposition non seulement des sociétés, mais de certaines fiducies non discrétionnaires résidentes du Canada, ce qui pourrait être utile pour les groupes qui comprennent plusieurs fiducies ou sociétés.

L’adoption d’une période de report prospectif illimitée pour les DIFR reconnaît que les DIFR sont un attribut plus difficile à utiliser que les reports de pertes autres qu’en capital. Alors qu’une perte autre qu’en capital peut être utilisée au cours de n’importe quelle année d’imposition future durant laquelle il existe un revenu imposable positif, l’utilisation des DIFR exige une année future où il y a capacité excédentaire en vertu des règles de RDEIF. D’ordinaire, il y aurait une telle capacité excédentaire uniquement en présence : i) d’une hausse considérable du RIR, de sorte que l’entité pourrait déduire ses DIF au cours de cette année future et commencer à utiliser ces intérêts précédemment refusés, ou ii) d’un événement de refinancement qui change considérablement le rapport DIF/RIR au cours d’une année future. Il sera important que les contribuables tiennent compte de l’interaction entre les DIFR et l’utilisation des pertes autres qu’en capital aux fins de leur comptabilité fiscale. Par exemple, les règles de RDEIF pourraient entraîner un changement dans la reconnaissance des actifs d’impôt aux fins comptables, comme dans une situation où une entreprise accumule les DIFR et a des pertes autres qu’en capital antérieures qui pourraient ne pas être reconnues comme des actifs d’impôt reportés à des fins comptables (ou qui disposent d’une provision pour moins-value comptabilisée en actif d’impôt reporté potentiel) et où les pertes autres qu’en capital antérieures seront maintenant utilisées pour compenser la hausse du revenu imposable causée par les limitations de la RDEIF. Il peut être difficile de déterminer si un actif d’impôt peut être reporté sur les exercices ultérieurs pour des DIFR en raison du caractère imprévisible de son utilisation future, et il faudra probablement calculer des prévisions en matière de RDEIF pour les années à venir.

Bien que les DIFR liées au revenu d’une entreprise n’expirent généralement pas lors d’un fait lié à la restriction de pertes, pourvu que le contribuable continue d’exercer les mêmes activités, les dépenses d’intérêts pourraient souvent être liées au revenu de biens, ce qui pourrait entraîner l’expiration de telles DIFR (c.-à-d. qu’elles ne réussiraient jamais à satisfaire les exigences d’exploitation de l’entreprise). Dans certaines circonstances, le résultat pourrait ne pas être équitable. Par exemple, lorsqu’une société de portefeuille canadienne accumule des intérêts sur des fonds utilisés pour acquérir des actions d’une autre société canadienne exploitée activement et que, pour des raisons autres que fiscales, les sociétés ne fusionnent pas, toutes les DIFR (pour la société de portefeuille canadienne) seraient affectées au revenu de biens (c.-à-d. les actions de la société exploitante). Si la société de portefeuille canadienne et la société exploitante fusionnaient, les DIFR de la société ainsi fusionnée pourraient avoir été liées au revenu tiré de l’entreprise. Le ministère des Finances devrait envisager d’offrir une certaine forme d’allègement dans ces circonstances, comme permettre que les intérêts encourus pour tirer indirectement un revenu d’activités soient affectés à l’entreprise aux fins des règles relatives aux faits liés à la restriction de pertes.

Dispositions anti-évitement

Les trois dispositions anti-évitement distinctes relatives aux DIF et aux RIF de la proposition législative d’origine ont été remplacées par une seule règle anti-évitement. La nouvelle règle anti-évitement proposée exclut avant tout les montants de RIF dans trois situations :

- un montant relatif au montant de RIF est déductible dans le calcul du REATB d’une société étrangère affiliée non contrôlée du contribuable (p. ex., cette règle refuserait le traitement réservé aux RIF aux revenus d’intérêts lorsque les dépenses d’intérêts peuvent être déduites dans le calcul du REATB d’une société étrangère affiliée non contrôlée);

- le montant de RIF est reçu d’une personne qui a un lien de dépendance avec le contribuable et est une entité exclue, un particulier ou une entité d’un groupe d’institutions financières (si le contribuable lui-même n’est pas une institution financière) ou une société de personnes dont les associés sont l’un des types de personnes mentionnés ci-dessus;

- un des principaux objets d’une opération ou d’une série d’opérations est de faire augmenter les RIF ou un montant qui fait diminuer les DIF, sous réserve de l’application de certaines conditions.

Observations de PwC

La disposition anti-évitement relative aux RIF est nettement plus restreinte que celle de la proposition législative d’origine. Elle élimine notamment les doutes quant à la possibilité que les revenus d’intérêts sur tous les prêts à des non-résidents avec un lien de dépendance (y compris les sociétés étrangères affiliées) soient exclus des RIF. La règle anti-évitement plus limitée refuse les ajouts aux RIF de montants qui sont déductibles aux fins de la détermination du REATB d’une société étrangère affiliée non contrôlée.

Mis à part cette portée plus restreinte, les notes explicatives de la proposition législative de novembre 2022 mentionnent que la règle générale anti-évitement (RGAE) pourrait s’appliquer à des situations qui ne sont pas couvertes par ces règles anti-évitement précises. Par conséquent, les contribuables devraient être conscients des risques inhérents dans les opérations susceptibles de faire augmenter un montant de RIF ou diminuer un montant de DIF.

Aspects des règles de RDEIF qui ont peu changé

Si les règles de RDEIF ont fait l’objet de modifications considérables à certains égards, d’autres aspects semblent n’avoir été modifiés que légèrement :

- Ordre d’application des règles de RDEIF – L’ordre dans lequel les règles de RDEIF s’appliquent demeure le même, et ces règles s’appliqueront après toutes les autres règles relatives à la déductibilité des intérêts.

- Choix antérieur à l’entrée en vigueur du régime – L’option antérieure à l’entrée en vigueur du régime (de reporter prospectivement la capacité excédentaire générée au cours des trois années précédant la prise d’effet des règles de RDEIF) demeure largement inchangée, bien qu’une révision la rende maintenant accessible aux fiducies commerciales à participation fixe; le calcul de la capacité excédentaire du groupe pour les années antérieures au régime a aussi été modifié pour concorder avec les règles révisées relatives aux transferts de la capacité excédentaire entre entités d’un groupe d’institutions financières.

- Montants de crédit-bail – Aucun changement n’a été apporté à la définition d’un bail exclu ou à la façon de calculer un montant de crédit-bail lorsqu’un contribuable est tenu de déterminer un tel montant en vertu des règles de RDEIF.

Observations de PwC

Avant de calculer une RDEIF, il est important que les contribuables comprennent leurs positions à l’égard de la déductibilité des intérêts en vertu des dispositions relatives aux prix de transfert, à la déductibilité générale des intérêts, aux dispositifs hybrides2 et à la capitalisation restreinte.

Les contribuables devraient noter que le choix antérieur au régime doit être fait au plus tard à la date limite de production de la déclaration fiscale pour la première année d’imposition qui est assujettie aux règles de RDEIF; pour les contribuables alignés sur l’année civile, la date limite sera probablement le 30 juin 2025. Cependant, on pourrait avoir besoin de trois années de calculs de la RDEIF antérieures à l’entrée en vigueur du régime pour comprendre si ce choix est potentiellement avantageux. C’est pourquoi on devrait se livrer à cet exercice de modélisation sans tarder.

Prochaines étapes

Le report de la date d’entrée en vigueur des règles de RDEIF tombe à point nommé pour les contribuables dont les années d’imposition débutent entre le 1er janvier et le 30 septembre 2023; mais ils devraient tenir compte maintenant de la complexité appréciable toujours présente dans les règles de RDEIF proposées s’ils veulent comprendre l’incidence globale des déductions d’intérêts sur leurs activités. Ces contribuables devraient aussi noter que le ratio fixe de 30 % prendra effet à la première année de RDEIF (sous réserve de la disponibilité d’autres mécanismes d’allègement au sein des règles, comme le ratio de groupe), en remplacement du ratio transitoire de 40 %.

Observations de PwC

On devra mettre à jour les modélisations déjà entreprises en fonction de la proposition législative révisée — notamment au regard des calculs relatifs aux SEAC, de la nouvelle possibilité de partager la capacité excédentaire entre contribuables qui produisent une déclaration dans une monnaie différente et de la possibilité d’opter pour l’exclusion des intérêts sur des prêts entre sociétés canadiennes imposables et certaines sociétés de personnes.

Ce qu’il faut retenir

Pour les groupes qui comportent des SEAC qui touchent un REATB, les règles révisées ont été considérablement modifiées d’une façon qui pourrait influer sur la position du contribuable canadien au regard de la RDEIF. Nous recommandons donc un réexamen de toute modélisation déjà entreprise afin d’évaluer les retombées de l’inclusion des SEAC dans les calculs des contribuables canadiens.

L’ouverture d’une seconde période de consultations jusqu’au 6 janvier 2023 montre bien la complexité de ces règles et, surtout, donne aux contribuables une occasion supplémentaire d’exprimer toute préoccupation ou tout doute quant à la façon dont les règles pourraient s’appliquer à leurs circonstances particulières. Bien que l’application des règles ait été reportée, les contribuables devraient mettre ce temps à profit pour se préparer à leurs conséquences et envisager de restructurer leurs accords de financement afin de limiter les effets néfastes des règles de RDEIF.

1. Voir notre analyse du budget fédéral 2022.

2. Voir notre Point de vue fiscal « Le Canada introduit la première tranche des règles d’asymétrie hybride ».

Contactez-nous