{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2022-03-15

近年、資産運用業界では資産運用残高の顕著な増加が見られ、金融市場の成長に伴い、業界のビジネス変革に向けたデジタル化推進・DXの機運が高まっています。本コラムでは、「資産運用におけるトラストイノベーションとデジタルガバナンス」をテーマに、資産運用業界で捉えるべきDXやデジタルガバナンスの重要性を考察します。

なお、本コラムにおける意見・判断に関する記述は筆者の私見であることをあらかじめお断りしておきます。

資産運用業界では、金融市場が複雑化するなか、スチュワードシップ・コードの原則に基づくスチュワードシップ活動として、機関投資家による透明性のあるディスクロージャー(情報開示)とエンゲージメント(対話)がますます重要性を増してきています。スチュワードシップ・コードは、法的拘束力を有する規範ではありませんが、昨今サステナビリティ経営の浸透が進んでいることから、日本版スチュワードシップ・コードの受け入れを表明している金融機関は320に上ります※1(2022年1月31日時点)。

スチュワードシップ・コードは行動規範であり、スチュワードシップ活動の深度は機関投資家にゆだねられています。DXによるビジネス変革が金融市場や社会全体にもたらす影響が大きくなりつつある現在、資産運用業界においても、DXに関する資金循環の観点を踏まえた情報開示と対話がより一層重要になるものと考えられます。

本コラムでは、資産運用業界における、無形資産としてのDXの可視化に基づく情報開示やDX推進に係るガバナンス整備・運用を通じた対話といった論点に注目し、社会全体や企業のDX推進に資する、資産運用会社と投資先企業のガバナンス高度化の余地について考察したいと思います。

スチュワードシップ・コードでは、原則7において「当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである」(一部抜粋)※2と謳われています。これは、昨今のDXが加速化する時代においては、DX時代の潮流を読みつつDXによる企業価値を見定めていくことが、機関投資家に求められる実力の1つであることを示唆しているとも捉えられます。業界の中核である資産運用会社を起点に、資金好循環とDX推進の好循環が連動することによって、Society 5.0で目指す社会課題の解決と経済発展を促すことが期待できます。

例えば、資産運用会社においては、投資家からのデジタルやテクノロジー関連商品のニーズに対応していくこと、投資先企業におけるDXおよびデジタルガバナンスの有効性や効率性を評価したうえで、DXによるリターンが得られる企業を選定していくことが重要になるでしょう。

また、DXによる金融市場の変化に伴い、投資家の安全な資産形成と投資機会の確保、持続的な社会成長などの観点からの社会的要請も高まるものと考えられ、近い将来、DXの価値を捉えたうえで情報開示・対話に関する活動をアップデートしていくことが、資産運用業界における競争差別化要因になるかもしれません。

株式市場における時価総額には、ブランドや技術力、のれんなどの無形資産が多く内包され、その中でもDXが重要な意味合いを持ち始めてきています。昨今、ハイテク領域を中心にデジタル・テクノロジーを事業の主軸とする企業のM&Aやアライアンスでは、DXを推進する実力やガバナンス、組織・カルチャーに至るまで、企業の実行力そのものが企業価値の1つの要素とも考えられています。これは、企業におけるDXが、必ずしも企業活動における結果としての売上・収益や生産性・効率化(コスト)に寄与するだけではなく、ある時点における企業の実力を含めた無形資産の1つとなる可能性を秘めています。そのため、今後は、DXのステータスとアウトカムが企業価値を指すようになり、リターンの源泉になり得るかもしれません。

当面の間、財務情報としてDXという無形資産を可視化することは難しいと考えられますが、例えば、非財務情報としてDXの取り組みを対外公表する「DX認定制度※3」を活用するのも一案です。投資家や資産運用会社にとって、投資先企業がDX認定を取得しているかという点は、客観的な物差しとして参考にできるでしょう。

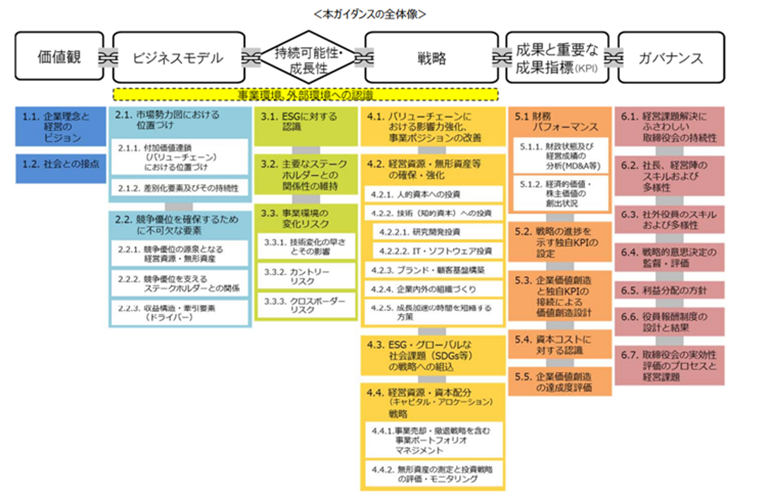

資産運用業界におけるDXでは、デジタル・テクノロジー活用の実務やその取り組みを適切に監督するためのガバナンスとして、情報開示と対話の論点を整理していくことが肝要です。そこで、情報開⽰や投資家との対話の質を⾼めるための1つの指針である「価値協創ガイダンス」※4(経済産業省、2017年5月公表)を見ていくと、捉えるべき論点が多岐にわたることが分かります。

出典:経済産業省「価値協創のための統合的開示・対話ガイダンス- ESG・非財務情報と無形資産投資 -」より転載

このガイダンスには企業活動全般が示されていますが、DXの観点ではどういった論点に着目すべきでしょうか。DXの取り組みをどの程度情報開示し、ステークホルダーと対話していくことが企業価値につながりそうかという点で、具体的なアクションの検討に悩むかもしれません。

これに対する解決策として、「デジタルガバナンス・コード」※5や「DX推進指標」※6などが1つの検討材料になると考えられます。デジタルガバナンス・コードは、企業がDXの取り組みを自主的・自発的に進めることを促すDXの実行指針として経済産業省が公示したもので、4つの柱で構成された基本的な取り組み指針が基本的事項として示されています。前述の価値協創ガイダンスに加え、コーポレートガバナンス・コードやスチュワードシップ・コードとの親和性が高いことからも、資産運用会社および投資先企業それぞれの観点で、情報開示・対話に必要となる観点を体系的に整理することができます。

出典:経済産業省「デジタルガバナンス・コード」より転載

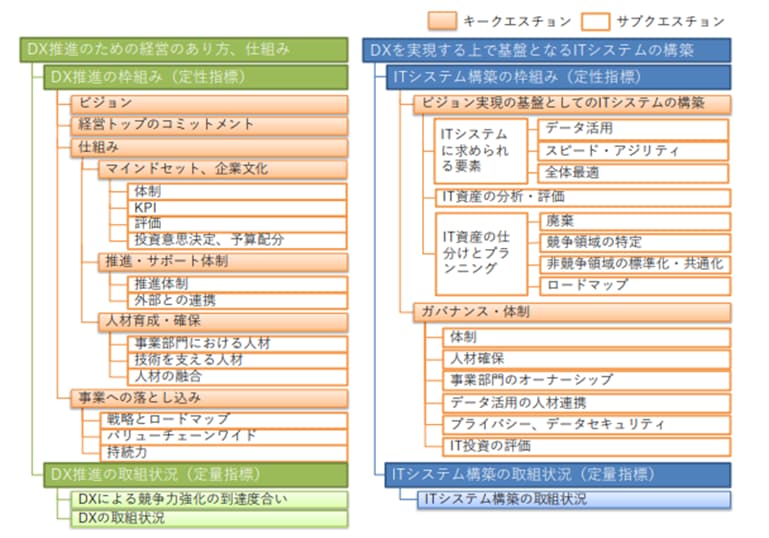

また、デジタルガバナンス・コードの基本的事項に準拠し、取り組み内容を対外公表することで、DX認定制度(DX-Ready)による法認定を受けることが可能となります。DX認定取得にあたっては、DX推進指標を用いることで、いま何が不足しているのか、先々どういったDXによるビジネス変革を目指していくべきか、具体的に何に優先的に取りかかるべきかといった、現状の棚卸しとネクストアクションの検討に役立ちます。

(参考)「DXが加速するSociety5.0への挑戦── デジタルガバナンス・コードの先にあるもの | PwC Japanグループ」

出典:経済産業省「『DX 推進指標』とそのガイダンス」より転載

今後、資産運用会社においては、投資先企業の情報開示やガバナンスの実態に対して、このデジタルガバナンス・コードに準拠しているか否かを1つの物差しとして活用することで、DXの取り組みの実効性やリターンの源泉の見定めが可能になるかもしれません。また、スチュワードシップ活動は、DXに関する投資機会や運用に係る情報開示や対話の品質向上にもつながると考えられます。

今回のコラムでは、DXやデジタルガバナンスの観点からこれまでのスチュワードシップ活動のさらなるトランスフォーメーションを進めることで、資金とDX推進の好循環につなげていく可能性について考察しました。日本国内企業においては、人的リソース不足もさることながら、資金不足によってDXそのものに着手できない状況も見受けられます。資産運用を通じた資金とDXの好循環の先に、社会全体のDX促進と経済発展につながるヒントが、デジタルガバナンスから得られるかもしれません。

当法人では、DX戦略とデジタルガバナンスに関する専門家が、監査業務とアドバイザリー業務の経験を活かし、引き続き、社会や企業におけるDX推進とステークホルダーとの信頼構築をサポートしてまいります。

※1 スチュワードシップ・コードの受入れを表明した機関投資家のリストの公表について(金融庁)

(https://www.fsa.go.jp/singi/stewardship/list/20171225.html)

※2 「日本版スチュワードシップ・コード」(金融庁)

(https://www.fsa.go.jp/news/r1/singi/20200324/01.pdf)

※3 「DX認定制度」(経済産業省)

(https://www.ipa.go.jp/ikc/info/dxcp.html)

※4 「価値協創ガイダンス」(経済産業省)

(https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/ESGguidance.html)

※5 「デジタルガバナンス・コード」(経済産業省)

(https://www.meti.go.jp/policy/it_policy/investment/dgc/dgc.html)

※6 「DX推進指標」(経済産業省)

(https://www.meti.go.jp/press/2019/07/20190731003/20190731003.html)

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}