{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2017-01-19

PwCあらた有限責任監査法人

財務報告アドバイザリー部

齋藤 靖子

現行の収益に係る基準IAS第18号「収益」やIAS第11号「工事契約」などに代わり、IFRS第15号「顧客との契約から生じる収益」(以下、IFRS15)が、2018年1月1日以後開始する事業年度より強制適用されます。

収益の開示の面においては、従前の基準では開示要求が不十分で財務諸表における他の項目の開示との一体性が欠けているなど財務諸表利用者などから指摘されていました。また、多くの企業が財務諸表の外で自発的な収益の開示を提供している実態を考慮し、従来の開示の実務および財務報告の有用性を改善するために、IFRS15では開示要求が増大しています。

今回は、IFRS15の適用により大きな変更が予想される表示・開示について説明した上で、開示に関して定量的情報を中心に例示を紹介します。

IFRS15では、契約上のいずれかの当事者が義務を履行している場合には、企業の財またはサービスを提供する義務の履行と顧客の支払いの関係に応じて、財政状態計算書上、「契約資産」または「契約負債」として表示することが求められています(表示名は、「契約資産」、「契約負債」以外の代替的なものを用いることも可能)。ただし、対価に対する無条件の権利は「債権」として区分表示しなければなりません(Para.105)。

(1)契約資産

企業が顧客に移転した財またはサービスと交換に受け取る対価に対する企業の権利です。当該権利が、時の経過以外の何か(例えば、企業の将来の履行)を条件としている場合は、債権ではなく、契約資産に該当します。

(2)債権

対価に対する企業の権利のうち、無条件の(対価の支払い期限が到来する前に時の経過だけが要求されている)ものです。

(3)契約負債

顧客に財またはサービスを移転する企業の義務のうち、企業が顧客から対価を受け取っている(または対価の金額の期限が到来している)ものです。

IFRS第15号において新たに開示を要求する目的は、顧客との契約から生じる収益およびキャッシュ・フローの性質、金額、時期および不確実性を財務諸表利用者が理解できるようにすることです。この目的を達成するため、以下の全てに関する定量的情報および定性的情報の開示が求められています(Para.110)。

(1)顧客との契約

(2)顧客との契約にIFRS15を適用する際に行った重要な判断および当該判断の変更

(3)顧客との契約の獲得または履行のためのコストから認識した資産

なお、定量的情報として開示を要求されている項目は以下のとおりであり、具体的に開示例を紹介していきます。

開示項目 |

主な定量的情報 |

開示例 |

|

(1) |

顧客との契約 |

|

開示例1 |

|

|

開示例2 |

|

|

|

‐ |

|

|

‐ |

‐ |

|

|

|

開示例3 |

|

(2) |

重要な適用上の判断 |

‐ |

‐ |

(3) |

契約コスト(※) |

|

開示例4 |

※契約コスト:IFRS15において、顧客に財またはサービスを提供する契約を獲得する、または履行する際に発生する企業のコストのうち、回収可能性が見込まれる場合には、資産として認識する必要があります。なお、当該コストには、以下の2種類があります。

(1)契約獲得の増分のコスト:顧客との契約を獲得するために企業に発生したコストで、当該契約を獲得しなければ発生しなかったであろうもの(例えば、販売手数料)

(2)契約履行コスト:収益認識以外の他のIFRS基準(IAS第2号「棚卸資産」、IAS第16号「有形固定資産」またはIAS第38号「無形資産」など)の範囲に含まれておらず、以下の要件の全てを満たした顧客との契約を履行する際に発生したコスト。

IFRS15では、顧客との契約から生じる収益(IFRS15から生じた収益)を、その他の源泉から生じる収益(IFRS15以外から生じた収益)とは区別して包括利益計算書上に表示するか、もしくは、その他の源泉から生じる収益とは区別して開示します(Para.113)。以下の開示例では、注記でIFRS15とそれ以外の収益に区別して開示しています。

2016年 |

2015年 |

|

継続事業 |

|

|

収益 |

204,890 |

148,680 |

|

2016年 |

2015年 |

顧客との契約から生じる収益 |

197,650 |

|

その他の源泉から生じる収益: |

7,240 |

7,240 |

収益合計 |

204,890 |

148,680 |

信用リスク

減損した売上債権

純損益に認識した金額

当年度において、減損した債権に関連して損益に認識した利得/(損失)は次のとおりである。

2016年 |

2015年 |

|

減損損失 |

|

|

‐個別に減損した債権 |

(200) |

(130) |

‐減損による引当金の増減 |

(580) |

(540) |

過去の減損損失の戻入れ |

35 |

125 |

上記の減損損失のうち、CU739,000(2015年度はCU647,000)は、顧客との契約から生じた債権に関連している。

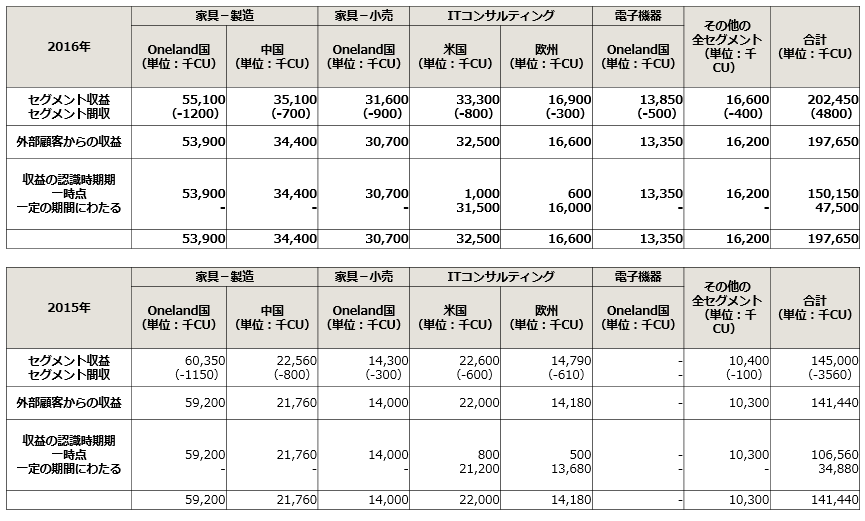

収益はさまざまな財またはサービスの移転およびさまざまな種類の顧客または市場にかかわる契約から生じる可能性があるため、包括利益計算書において認識される収益は、多くの顧客との契約から生じた複合的な金額となっています。そのため、財務諸表利用者は、それらの相違を理解することが必要と考えられます。

この点、IFRS15は、顧客との契約から認識した収益を、収益およびキャッシュ・フローの性質、金額、時期および不確実性がどのように経済的要因の影響を受けるのかを描写する区分に分解することを要求しています(Para.114)。ただし、企業がどの程度分解することが必要になるかは、顧客との契約に固有の事実および状況に応じて決まるため、具体的な要求ではなく、基準は区分例を示しています。

区分の種類 |

分解例 |

財またはサービスの種類 |

主要な製品ライン |

地理別区分 |

国または政府以外の顧客 |

市場または顧客の種類 |

政府と政府以外の顧客 |

契約の種類 |

固定価格と実費精算契約 |

契約の存続期間 |

短期契約と長期契約 |

財またはサービスの移転の時期 |

一時点で顧客に移転される財またはサービスから生じる収益と一定の期間にわたり移転される財またはサービスから生じる収益 |

販売経路 |

消費者に直接販売される財と仲介業者と通じて販売される財 |

なお、収益を分解するために用いる区分の種類を選択する際に、企業は、企業の収益に関する情報が他の目的でどのように表示されているのかを、以下の全てを含めて、考慮する必要があります(Para.B88)。

(a)財務諸表の外で表示されている開示(例えば、決算発表、年次報告書、投資家向けの発表において)

(b)最高経営意思決定者が事業セグメントの財務業績を評価するために定期的に検討している情報

(c)他の情報のうち、(a)および(b)で識別された種類の情報に類似し、企業または企業の財務諸表の利用者が企業の財務業績の評価または資源配分の決定を行うために使用するもの

開示例では、IFRS15で要求されている分解収益をセグメント別に開示することで、同一注記内でIFRS15とセグメント情報を結合して開示しています。

当グループの収益は、以下の主要な製品ラインおよび地理的区分に基づく一定の期間にわたるおよび一時点における財およびサービスの移転から構成される。

長期契約には、通常、多額の未認識の収益があり、企業が既存の契約から認識すると見込んでいる収益の金額と時期は、財務諸表利用者にとって有用な情報と考えられます。従って、企業の既存の契約の残存履行義務に関して、報告期間末現在で未充足(または部分的に未充足)の履行義務に配分した取引価格の総額および残存する履行義務が充足する時期を開示することが求められています(Para.120)。

以下の表は、固定価格の長期ITコンサルティング契約により生じた、未充足の履行義務を示している。

|

2016年 |

2015年 |

12月31日現在で、部分的または全て未充足の長期ITコンサルティング契約に配分した取引価格の総額 |

8,881 |

‐ |

経営者は、2016年12月31日現在で未充足の契約に配分した取引価格の60%(CU5,328,000)は、翌報告期間に収益として認識すると予想している。残りの40%(CU3,553,000)は、2017年事業年度に認識する予定である。

上記の開示金額には、制限されている変動対価は含まれていない。

上記例では、残存する履行義務が充足する時期を定性的情報として開示していますが、IFRS15では期間帯を使用した定量的ベースまたは定性的情報のいずれかの方法で開示することとしています。

IFRS15において、新たに規定が設けられた資産化が要求される契約コスト、すなわち、一定の要件を満たす場合に、企業が、特定の契約を締結しなければ生じることのない契約を獲得するためのコスト(契約獲得の増分のコスト)や、顧客どの契約を履行する際に発生したコスト(契約履行コスト)が計上されることになります。当該契約コストについて、資産化されたコストの主要区分別残高、償却および減損損失の金額の開示が求められています。

当グループは、IT長期契約を履行するためのコストに関連する資産も認識している。

|

2016年 |

2015年 |

12月31日現在で、契約履行コストから認識した資産 |

312 |

520 |

当期中のサービス提供コストとして認識した償却費および減損損失 |

208 |

131 |

IFRS15号適用にあたって、当グループは、固定価格のITコンサルティング契約履行のためのITプラットフォーム開発において発生したコストに関連する資産を認識した。2015年度は、このコストを発生時に費用処理していた。この資産は、関連する特定の契約期間にわたって定額法により償却している(関連する収益の認識パターンと一致)。

2016年度は見積コストが30%増加しており、経営者は資産計上したコストは全額回収されないと予想している。このため、費用認識していない契約に直接関連するコストを控除した残りの見込対価を超過する資産計上したコストCU77,000を減損損失として認識した。

定量的情報を中心にご紹介しましたが、現行の収益に係る基準と比較するとIFRS15では開示要求が増大しています。これにより、実務的負担の増加が見込まれるとともに、追加的な情報収集のための体制の整備が必要になる可能性があります。

また、日本基準においても、企業会計基準委員会(ASBJ)は「収益認識に関する包括的な会計基準」の開発議論を進めており、2017年6月までに公開草案を公表するとしているため、今後の動向に留意する必要があります。

※法人名、部署、内容などは掲載当時のものです。

{{item.text}}

{{item.text}}