{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2017-12-01

PwCあらた有限責任監査法人

財務報告アドバイザリー部

森本 啓

前回の第29回では、繰延税金資産および繰延税金負債の内訳についての開示を紹介しました。IFRSにおいては評価性引当額の概念を採用していないため、繰延税金資産および繰延税金負債の内訳の開示において表示する繰延税金資産の金額は、実際の財政状態計算書への計上額と整合する評価減後の金額の情報のみとなっています。このためIAS第12号では、繰延税金資産を認識していない項目についての開示要求が別途規定されています(IAS第12号81項(e))。

繰延税金負債については回収可能性が論点とならないため、一部の例外を除き将来加算一時差異の全額について認識しますが、子会社や関連会社への投資などによって発生する将来加算一時差異については、一時差異の解消が見込まれない状況では繰延税金負債を認識しないこととされています(IAS第12号39項)。このためIAS第12号には、繰延税金負債を認識していない項目についての開示要求も存在しています(IAS第12号81項(f))。

今回はこれらの項目を取り上げ、繰延税金資産および繰延税金負債を認識していない項目に関する情報をIFRS適用企業がどのように開示しているかについて紹介します(分析対象は2017年4月現在で有価証券報告書を公表済みのIFRS適用企業96社)。

繰延税金資産および繰延税金負債を認識していない項目についてのIFRSと日本基準の開示要求は以下のとおりです。

IFRSの開示要求 |

日本基準の開示要求 |

|

(1)繰延税金資産 |

|

繰延税金資産から控除された金額(評価性引当額)がある場合にはその金額 (財務諸表等規則第8条の12および連結財務諸表規則第15条の5) |

(2)繰延税金負債 |

|

‐ |

日本基準においては評価性引当額の金額の開示のみが要求されており、繰延税金資産および繰延税金負債の内訳の注記において、繰延税金資産からの控除金額として評価性引当額を表記しています。一方でIFRSにおいては複数の開示要求があるため、それぞれの開示要求別に項目を設定して開示することが一般的となっています。

上表の(1)の1に記載している繰延税金資産を認識していない金額に関する開示要求について、それぞれの項目を開示しているIFRS適用企業数および構成比を以下にまとめました。

No. |

繰延税金資産を認識していない項目 |

金額を開示 |

重要性(該当)が無い旨を注記 |

言及なし |

a |

将来減算一時差異 |

86社(90%) |

2社(2%) |

8社(8%) |

b |

税務上の繰越欠損金 |

87社(91%) |

3社(3%) |

6社(6%) |

c |

繰越税額控除 |

25社(26%) |

‐ |

71社(74%) |

「a.将来減算一時差異」および「b.税務上の繰越欠損金」についてはおおむね9割の企業において繰延税金資産を認識していない金額を開示しています。IFRSにおける回収可能性の検討においては日本基準の様に会社分類によって回収可能性を見込む年数が限定されることはありませんが、大多数の企業において認識できない金額が存在しているようです。

一方で「c.繰越税額控除」については金額を開示している企業が25社にとどまっています。近年の税制改正によって国内会社では税額控除を繰り越すことのできる状況が限定的になっていることもあり、海外の子会社のみ開示対象の金額が存在する企業が多くなっていることが想定されます。

また、上表の(1)の2に記載しているように失効期限についての開示も要求されていることから、「b.税務上の繰越欠損金」については金額を開示している企業の87社が、また、「c.繰越税額控除」については金額を開示している企業のうち19社が失効期限について開示しています。「a.将来減算一時差異」については1社のみが失効期限がある旨を開示しています。

実際の開示方法を見てみますと、「b.税務上の繰越欠損金」の失効期限を開示している企業87社のうち84社(97%)が表形式で失効期限別の金額を開示しています。開示の有用性としては失効期限の迫っている繰越欠損金についての情報が重要視されるため、下記の表のように5年目程度までの情報を中心に開示する企業が多くなっています。

失効期限 |

繰延税金資産を認識していない税務上の繰越欠損金 |

|

1年目 |

XXX |

|

2年目 |

XXX |

|

3年目 |

XXX |

|

4年目 |

XXX |

|

5年目以降 |

XXX |

|

合計 |

X,XXX |

現時点で施行されている国内の法人税法においては繰越欠損金の繰越期限が最長で9年となっていますが、海外の子会社においては繰越欠損金や税額控除をより長期にわたり繰り越すことのできる場合や、失効期限の存在しない場合があります。従って、そのような金額に重要性のある企業においては、20年程度の長期にわたる期限別情報や失効期限の存在しない金額を開示しているようです。

ここで開示の対象となっている金額の属性について整理してみます。「a.将来減算一時差異」および「b.税務上の繰越欠損金」については、所得ベース(一時差異ベース)の金額として識別され、税効果影響額の計算において税率を乗じた結果として税額ベースの金額が算出されます。一方で「c.繰越税額控除」については、税率を乗じた後の法人税額からの控除額として算出されるため、税額ベースの金額のみが識別されることになります。従って、「c.繰越税額控除」が税額ベースの金額で開示されることは自明となりますが、「a.将来減算一時差異」および「b.税務上の繰越欠損金」を所得ベース(一時差異ベース)もしくは税額ベースのどちらの金額で開示するかについては検討の余地が残されています。

この点について、「a.将来減算一時差異」および「b.税務上の繰越欠損金」の金額を開示している企業87社(「a.将来減算一時差異」を開示していない企業1社を含む)における開示方法を下記にまとめました。

No. |

「a.将来減算一時差異」および「b.税務上の繰越欠損金」を所得ベース(一時差異ベース)もしくは税額ベースのどちらの金額で開示しているか? |

企業数 |

構成比 |

1 |

所得ベースである旨を注記 |

5社 |

6% |

2 |

どちらかについての言及なし |

64社 |

74% |

3 |

税額ベースと推定される (「c.繰越税額控除」と金額を合算していることなどにより) |

11社 |

13% |

4 |

税額ベースである旨を注記 |

7社 |

8% |

合計 |

|

87社 |

100% |

基準上の要請としては「財政状態計算書に繰延税金資産を認識していない将来減算一時差異、税務上の繰越欠損金、及び繰越税額控除の額」と表現されており、文言どおり解釈すると所得ベース(一時差異ベース)の金額の開示が求められているように読み取れます。従って、1の対応により所得ベースである旨を注記している企業に加えて、特段の言及をしていない2の企業においても所得ベース(一時差異ベース)の金額を開示している可能性が高いものと想定されます。

しかしながら、3または4の対応により税額ベースの金額を開示している企業も存在しています。税額ベースの金額を開示する理由としては、次の様なケースにおいて、税額ベースの金額は算定できるものの、所得ベース(一時差異ベース)の金額を特定することが難しい状況が発生していることが考えられます。

また、税率の異なる海外の子会社に帰属する金額の比率が高い場合など、税率を乗じる前の金額よりも財務諸表への影響として現れる税額ベースの金額の情報の方が有用となる状況も考えられます。

従って、これらの影響が大きい企業においては、税額ベースの金額による開示を選択しているものと想定されます。

ここまでにおいて、認識されていない繰延税金資産の情報についての開示をご紹介しました。これらの項目は将来の当期税金費用を減額する効果が無いと見込まれる金額ということになりますが、実績としてこれらの項目が活用されて当期税金費用を減額する効果を生じることも考えられます。IFRSではそのような減額効果が生じた場合についての開示要求(IAS第12号80項(e))も存在するため、これについては次回にご紹介することとします。

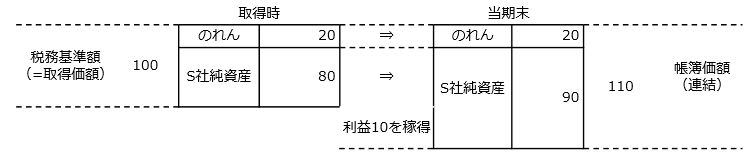

前述の開示要求の(2)の1によって、IFRSでは子会社および関連会社などへの投資などによって生じる将来加算一時差異について繰延税金負債を計上していない金額の開示が要求されています。

説明の便宜のために、例として次の様な状況を想定してみます。

この例の当期末の状況では、S社への投資の税務基準額100に対して、連結上の帳簿価額は110となっており、投資に係る将来加算一時差異が10発生していることになります。この将来加算一時差異はS社が配当を行うことやP社がS社の株式を売却することによって解消するため、原則として繰延税金負債を認識する必要があります。

しかしながら、配当や株式の売却などの予定が無い場合には一時差異の解消が見込まれないため、IAS12号39項に規定される次の二つの条件を満たす状況では繰延税金負債を認識しないこととなります。

(a) 当該一時差異を解消する時期をコントロールすることができる。

(b) 予測可能な期間内に当該一時差異が解消しない可能性が高い。

従って、上記の2条件を満たす状況にあるため、繰延税金負債を認識していない将来加算一時差異が存在する場合にはその金額の総合計額の開示が要求されることとなっています(IAS12号81項(f))。

この点について、IFRS適用企業96社における開示状況をまとめてみました。

No. |

「繰延税金負債を認識していない、子会社、支店及び関連会社に対する投資並びに共同支配の取決めに対する持分に係る一時差異」を開示しているか? |

企業数 |

構成比 |

1 |

金額を開示 |

64社 |

67% |

2 |

金額に重要性が無い旨を注記 |

4社 |

4% |

3 |

言及なし |

28社 |

29% |

合計 |

|

96社 |

100% |

上記のように約7割の企業において金額を開示、またはその重要性が無い旨を開示しています。子会社において稼得した利益を親会社には還流させず、当該子会社における再投資に充当する計画となっている場合などにおいては、繰延税金負債の計上を行わないためこの開示の対象となっていることが想定されます。

前述の繰延税金資産を認識していない項目の開示においては、所得ベース(一時差異ベース)もしくは税額ベースのどちらの金額で開示を行うかについてIFRS適用企業の対応が分かれていました。しかしながら、繰延税金負債を認識していない投資に係る一時差異の開示においては、IFRS適用企業は所得ベース(一時差異ベース)での開示を行っているものと想定されます。実際のところ所得ベースで開示している旨を注記している企業は5社あるものの、その他の企業においては特段の言及は無く、税額ベースでの開示を行っていることがうかがわれる企業は該当がありません。

主要国においては、配当に対して低い税率が適用されることや、自国内の会社からの配当には課税されないことなどによって、受取配当金に対して課税される法人税額の減免を受けられる税制が存在することが一般的となっています。一方で、子会社および関連会社などへの投資を売却した際には売却益に対して一般的な法人税率のような比較的高い税率が課されることがあります。

従って、解消すると見込んでいない一時差異がどのような税務インパクトに帰結するかを想定して税額ベースの金額を計算することは現実的ではなく、所得ベース(一時差異ベース)での金額を開示することが有用であると考えられます。

今回取り上げた繰延税金資産を認識していない項目と繰延税金負債を認識していない項目は開示要求としては近い概念ではありますが、場合によって金額の性質を考慮すると所得ベースもしくは税額ベースでの開示という点では違いが生じることとなりそうです。

※法人名、部署、内容などは掲載当時のものです。

{{item.text}}

{{item.text}}