{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

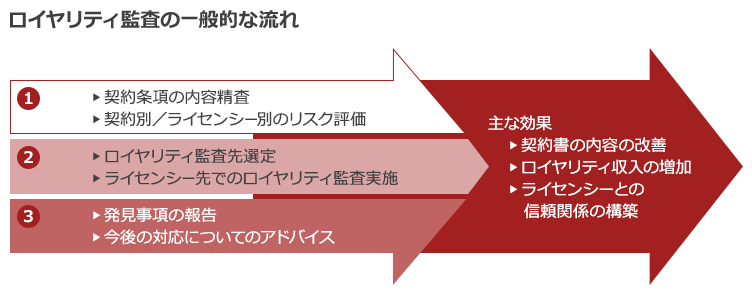

特許権をはじめとする知的財産権は、企業の重要な収益源であり、戦略的なマネジメントの必要性が高まっています。製造技術、ソフトウエア、ブランドや商標など、他社とライセンス契約を締結してライセンスを供与する場合、通常ライセンサー(ライセンス供与者)がライセンシー(ライセンス使用者)からロイヤリティ(知的財産権の利用に対する対価)を受け取ります。しかしながら、その支払額の計算や報告はライセンシー自らが行う場合が多く、契約書の解釈の相違や誤解、誤謬などにより、ロイヤリティの過小報告が見過ごされているケースが多く見受けられます。

PwCのフォレンジックサービスは、これまで多様な業種のライセンサーから依頼を受け、全世界のPwCネットワークと会計監査などの経験を活用し、ライセンス契約に含まれる監査条項を行使する形で、ロイヤリティ監査を実施してきました。具体的には、ライセンシーがロイヤリティ計算に使用した売上などの会計データを用い、ロイヤリティの再計算を実施します。その際、使用されているデータの網羅性や正確性を確認し、ロイヤリティ計算過程が契約で定められている内容と整合しているかを確認するなど、さまざまな観点からこれまで支払われたロイヤリティ金額の妥当性を検証し、報告します。

さらに、過少報告の発見だけでなく、契約違反や契約書の解釈上で問題となり得る事項についても、クライアントであるライセンサーへ報告します。それにより、将来にわたるロイヤリティ収入の増加や他のライセンス契約における類似問題の把握にも寄与することができます。また、ロイヤリティ監査を通じてライセンシーと継続的なコミュニケーションをとることで、ライセンシーとの信頼関係の構築にもつながります。

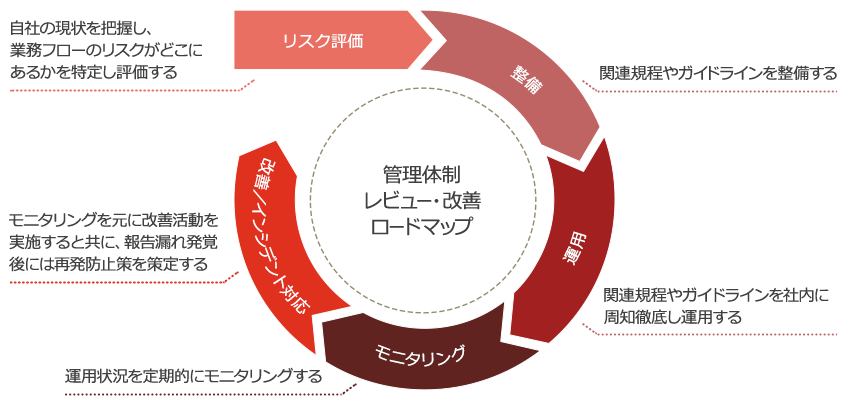

ライセンス管理体制をレビューし、現状を可視化します。可視化後に問題点を洗い出し、改善策を検討、管理体制構築まで支援します。

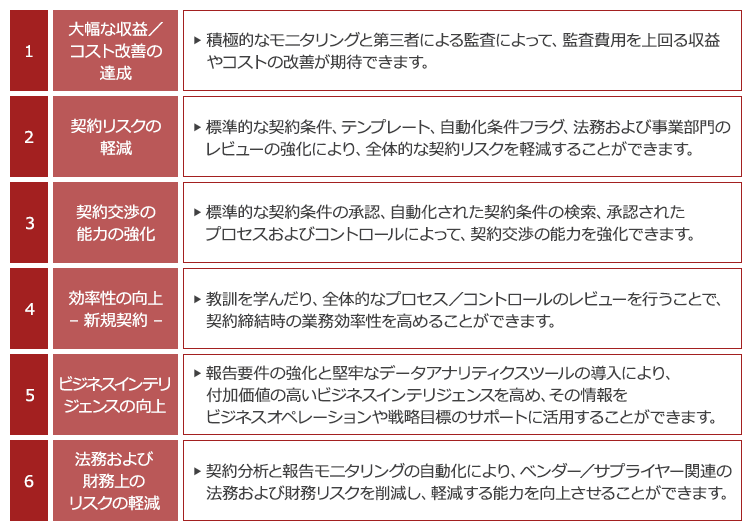

管理体制改善・強化により、下記を含むさまざまな効果を生み出します。

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}