{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

※本稿は日経ビジネス電子版に2024年8月に掲載された記事を転載したものです。

※法人名、役職などは掲載当時のものです。

「我が社の企業価値を高める」。そう高らかに宣言する経営者は少なくない。だが、価値の目安の一つであるPBR(株価純資産倍率)は、日本の上場企業の半数以上が1倍割れにとどまっているのが現状だ。では、どうすれば企業価値を創造できるのか?本シリーズ第2回目の今回は、この問いに財務の観点からアプローチしていく。PwC Japanグループは“目指す姿”(将来の企業価値)を実現するため、今不足している財務・非財務資本をゴールからのバックキャストで洗い出し、総合的に強化することを提案している。

(左から)PwCコンサルティング合同会社 森本 朋敦、下山 真太郎

前回の記事で、東証プライム市場に上場している企業の約4割がPBR1倍割れとなっている実情を紹介した。日本の上場企業全体で見ると、実に半数以上が1倍を割り込み、株価が解散価値を下回る状況となっている。

「日本企業には価値がない」。世界中の投資家たちの評価が数字に表れているのではないか。

価値が低く見積もられている理由の一つは、「成長期待」の乏しさである。

「将来の成長期待につながる指標の一つが、研究開発費の伸びです。米国やドイツは過去20年間で2倍以上、韓国に至っては6.4倍も伸びているのに、日本はわずか1.2倍。これでは、日本企業の将来価値に対する期待がしぼんでしまうのも無理はありません」

このように語るのは、PwCコンサルティングの執行役員 パートナーでビジネストランスフォーメーションコンサルティング事業部を管掌する森本朋敦氏だ。

PwCコンサルティング合同会社

執行役員 パートナー

ビジネストランスフォーメーションコンサルティング事業部

森本 朋敦

将来を担う人材への投資も、米国がGDPの2%程度、英国も1%程度なのに対し、日本はOJTを除くと0.1%程度にとどまっている。

「『OJTへの投資を含めれば、欧米と遜色ないはずだ』と言う人もいますが、今までのビジネスのやり方を教えるだけでは、将来の成長や価値創造にはつながりません。せっかくデジタルネイティブの人材が入ってきているのですから、それに合った新しい人材教育を開発するための投資を増やすべきではないでしょうか。将来、価値を創造する無形資産に投資をしなければ、企業価値は創出され得ません」と森本氏は提言する。

一方、「日本企業の多くは、自社の企業価値を社会や投資家にアピールする力が足りていないようです」と問題提起するのは、PwCコンサルティング 上席執行役員 パートナーの下山真太郎氏である。

PwCコンサルティング合同会社

上席執行役員 パートナー

下山 真太郎

「日本企業の多くは、業績発表などの現状報告はエビデンスに基づいて丁寧に行いますが、将来の“ビジョン”は、漠然とした表現で語ってしまいがちです。これに対し、海外企業は魅力的かつユニークに、自社の将来像を説得力のあるストーリーをもって描き出し、第三者が理解できるように定量化した表現を用いて社会や投資家に強くアピールする傾向があります。その違いも、日本と海外の上場企業の時価総額やPBR、PER(株価収益率)の差となって表れている。そういった声を聞くことが少なくありません」(下山氏)

下山氏が指摘するように、「自社の将来像と成長への道筋をどのように描き出せるのか」というエビデンスやロジックが不足しているため、アピールに欠け、過小評価される傾向が強いようだ。

経営者が「将来像を追求し、企業価値を高める」と言っても、それをどうやって実現していくのかという具体的な道筋が明確に描けない。

森本氏は、「道筋があやふやな状態では、どこにお金をかけ、何を変革すべきなのかという投資判断ができません。経営が明確な方向性を打ち出せないので、社会や投資家に十分アピールできないだけでなく、社内での合意形成も図りにくくなる。結果的に将来像は絵に描いた餅となり、企業価値の向上がおぼつかなくなってしまうのです」と語る。

では、どうすれば将来像を絵に描いた餅に終わらせず、企業価値の向上に結びつけることができるのか?

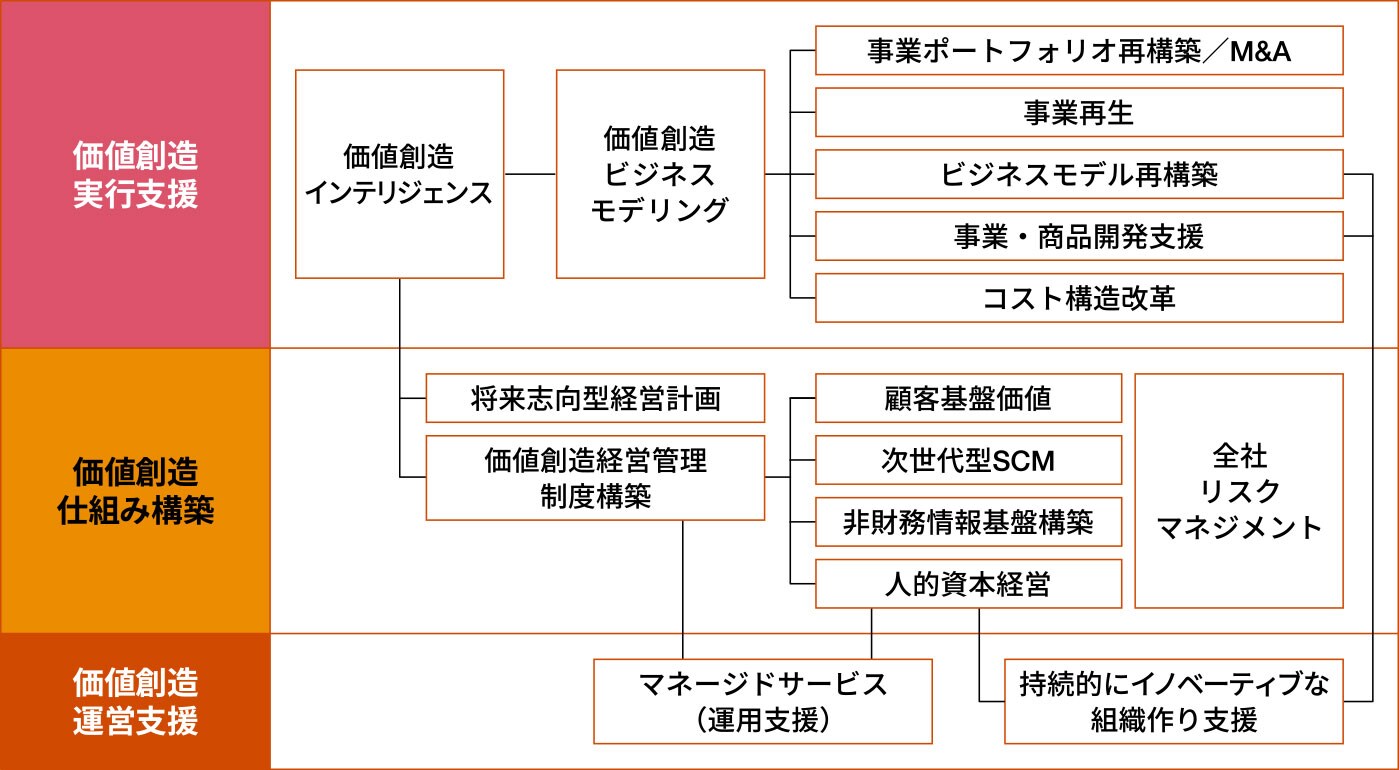

PwC Japanグループでは、それを実現する支援サービスとして、価値創造のための経営管理サービスを提供している(下図参照)。

前回記事でも紹介したように、PwC Japanグループは、企業価値を向上させるためには財務資本だけでなく、人的資本、知的資本、社会&関係資本、製造資本、自然資本の6つを総合的に充実させる必要があると提言している。

価値創造経営を支えるPwC Japanグループのサービスストラクチャー(抜粋)

価値創造のための経営管理サービスでは、旧来型の「財務管理オンリー」の視点から脱却し、財務・非財務をトータルで管理する体制づくりを支援する。これが大きな特色の一つだ。

「サービス提供のため、PwCコンサルティングを横断する組織として『価値創造経営イニシアチブ®』を組成しました。財務から非財務に至るまで、各領域のプロフェッショナルが総力を結集し、クライアント企業による価値創造経営の実践を全方位的に支援します」(森本氏)

コンサルティングに加え、事業構造変革をもたらす新規事業開発やM&A、ファイナンスストラテジーの構築を支援するアドバイザリー部門など、PwC Japanグループ内で分野横断のスクラムを組みトータルなサービスを提供。まさに「オールPwC」体制でクライアントの企業価値の向上を支援する。

下山氏は、「価値創造経営の企画・構想策定から、構造変革のためのデータ基盤やデジタル基盤の整備といったITソリューションまで、エンド・トゥ・エンドの実現支援を行います。コンセプト作りのような川上から、川下の実務やITの変革までをサポートできるのが、総合コンサルティングファームである私たちの強みだと考えています」と強調する。

価値創造のための経営管理サービスのもう1つの特色は、企業が描く将来像を実現するために、「何を、どう変えればいいのか?」「どこに重点投資すべきか?」というアジェンダを明確化するためのツールを用意していることだ。

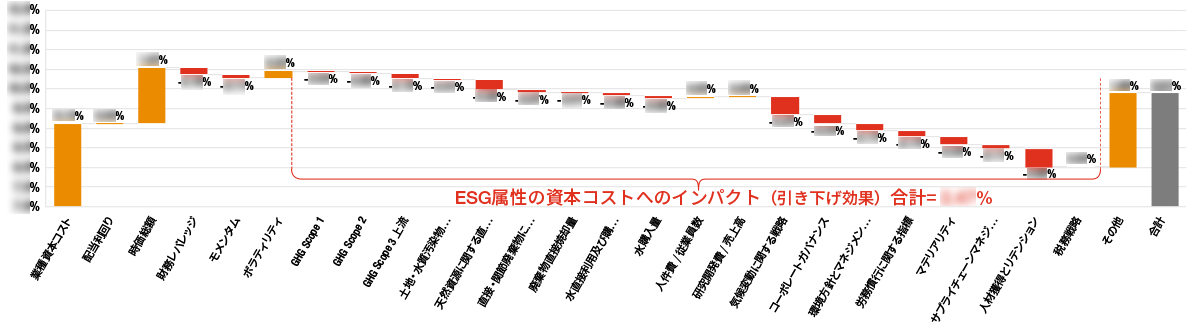

このツールは、日本の主な上場企業のPBR、PERがどのような要因(期待)によって形成されているのかを、膨大な企業データを活用して解き明かす。

「上場企業が公表している財務・非財務のビッグデータを活用して、どの要因が企業価値(資本コスト、期待利益成長率)に結びついているのかを統計モデルを用いて解析していくのです(下図参照)。このデータ分析では、市場価格から企業価値に関する投資家のフォワードルッキングな『期待』を抽出することができるため、『将来の企業価値を生み出すために今、何をすればいいのか?』という行動計画作りの参考となるはずです」と森本氏は説明する。

企業価値に対する各属性のインパクト(イメージ)

ツールによる、企業価値に対する各属性のインパクトイメージ。どの要因が企業価値に影響するのかを解明し、「何を、どう変えればいいのか?」「どこに重点投資すべきか?」といった問いに対してエビデンスやロジックを提示できる。例えば、ある項目で資本コストへのインパクトが大きいことが分かれば集中的に対策を行う、といった検討の材料となり得る

PwCの価値創造のための経営管理サービスでは、最初にこのツールを使うなどして、企業価値向上に向けた取り組みの方向性を描き出す。これが第1ステップだ。

第2ステップとして、その方向を目指すために、「何を、どう変えていけばいいのか?」という変革のポイントを、将来像からのバックキャストで洗い出す。

「将来にわたって企業価値を高めていくために、『どの顧客層をターゲットとするのか?』『ビジネスモデルを根底から変えるべきなのか?』といったことを総合的に検討します。この洗い出しによって、不足する財務・非財務資本や、投資すべき先、変革を要するプロセスなどが明確に見えてくるのです」と森本氏。

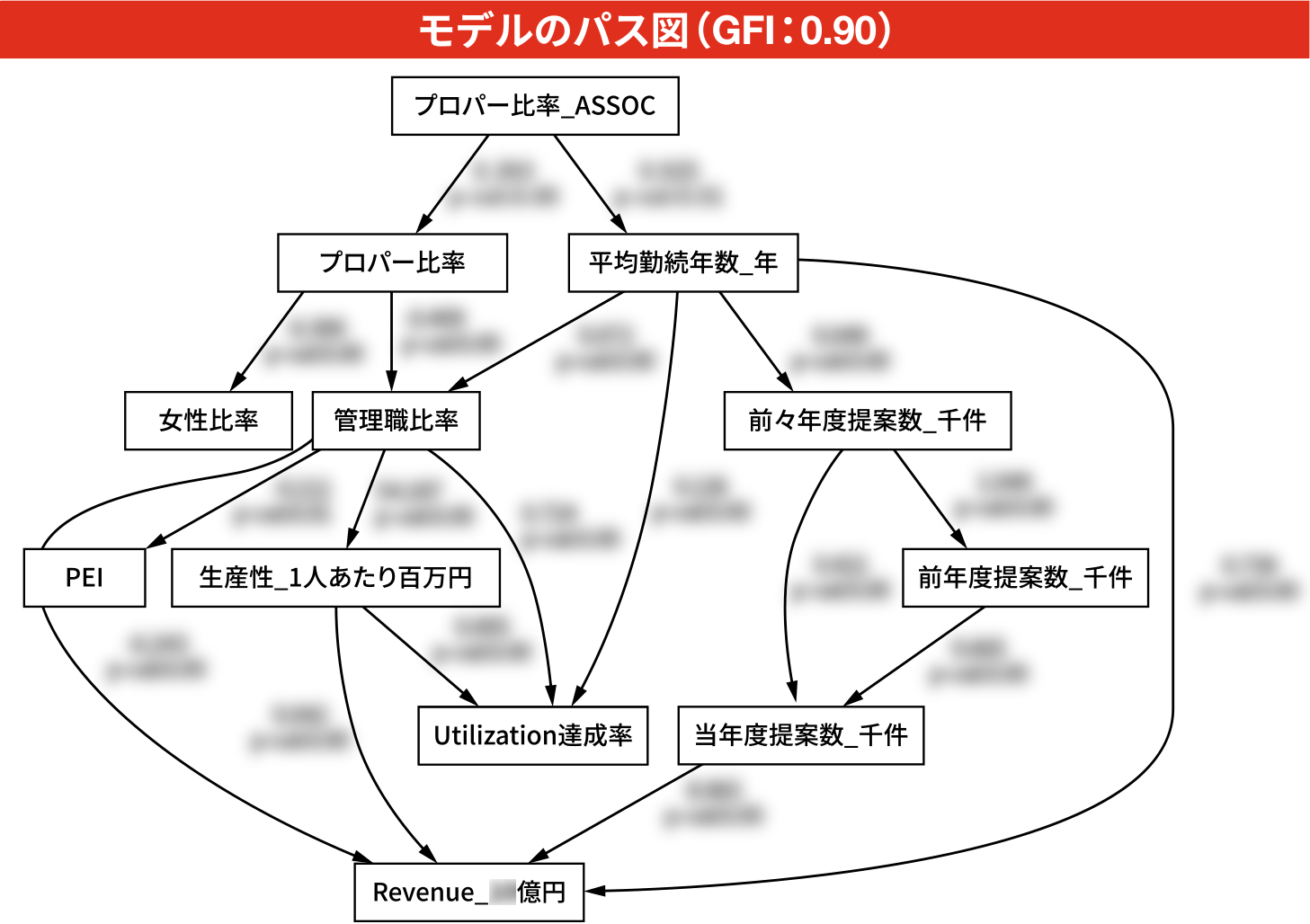

さらに、第3ステップとして、これらの投資や変革を行った結果、因果関係によってそれらが企業価値にどのような効果をもたらしたのかを検証する。これによって最適なキャッシュアロケーションが実現できるようになる(下図参照)。

AIを活用した価値創造ツリー自動作成イメージ(非財務指標と財務指標との相関分析)

PwCコンサルティングは、価値創造のための経営管理サービスのツールを使って、自社の人事系活動と業績の因果関係を検証した。その結果、「社員の平均勤続年数」が業績に強い正の影響を与えていることが明らかとなり、さらにそれにはプロパー比率が寄与していることが明らかとなり、新卒採用を強化している人事戦略が誤りでないことを確認できた

以上のステップを踏むことで、自社が描く将来像は絵に描いた餅ではなくなり、エビデンスやロジックに裏付けられた明確な将来像となるのだ。

下山氏は、「いずれのステップにおいても、企業に蓄積されている広範なデータと社外のビッグデータを、PwC独自のデータと掛け合わせてAI解析することで、データに基づく未来予測を軸にした経営管理が実現します。いわゆるKKD(勘、経験、度胸)に頼った将来像ではなく、多くのステークホルダーに説得力をもって伝えられる将来像が描き出せるのです」と強調する。

価値創造のための経営管理サービスは、リリースされてから1年半ほどが経過しているが、すでに多くの企業が採用し、自社の価値創造に取り組んでいるという。

例えば、自動車や半導体など、製品の企画からリリースまでに年数を要する特性を持った業種では、年々振れ幅が大きくなる外部環境のボラティリティ(変動性)を可能な限り精緻に予測するため、このサービスを利用する例が多いようだ。

また、「総合食品メーカーや総合電機メーカーなどの複合企業は、いわゆるコングロマリットディスカウント(複合企業の企業価値が、各事業の企業価値の合計よりも小さい状態)を解消するため、事業間のシナジーをいかに強化し、企業価値を上げていくかという方向性を描き出すために、サービスをご利用いただくことが多いようです」と森本氏。

この他、サステナビリティ経営を目指す企業が、ESG活動に投資をするにあたり、ファイナンスの観点からそれが財務的価値にどう寄与するのかを判断するために相談する例もあるという。

また、このサービスを利用していない企業でも、社内に蓄積されている財務・非財務のデータをツールに投入すれば、何が企業価値と結びついているのかを、ひとまず概観できるそうだ。

テクノロジーの進展によって多くの価値が可視化できるようになった今こそ、データに基づく価値創造経営に踏み出すために、価値創造のための経営管理サービスを一度試してみてはどうか?

次回は、サステナビリティの観点からどう企業の変革を推進していくか、という視点から、サステナビリティ経営のインパクト可視化支援について紹介する。

{{item.text}}

{{item.text}}

{{item.text}}

{{item.text}}