を算出")

{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.text}}

2021-05-18

2021年5月18日

PwCあらた有限責任監査法人

財務報告アドバイザリー部

初回「公正価値測定」①概要および前回「公正価値測定」②レベル区分で見てきたとおり、公正価値で測定する項目は多様にあります。中でも非上場株式の公正価値測定は多くの企業に関連するトピックで、公正価値の測定および開示に関しては、IFRS第13号「公正価値測定」(以下、IFRS13)が適用され、一般的に公正価値ヒエラルキーのレベル3に区分されます。

有形固定資産やのれんなどの減損テストで見積りを行う回収可能価額についても、処分コスト控除後の公正価値を用いる場合があります。この公正価値の測定に関しても、IFRS13が適用されます。一方、開示に関してはIFRS13とは別にIAS第36号「資産の減損」(以下、IAS36)で定められていますが、IAS36でも公正価値のヒエラルキー、評価技法、インプット(主要な仮定)などの開示が求められる場合があります。

そこで、今回の公正価値シリーズ第3弾では、2020年11月末時点での日経225銘柄のうち、その時点の有価証券報告書でIFRS連結財務諸表を公表している76社における非上場株式と非金融資産(有形固定資産、のれんなど)の減損に関する評価技法とインプットの開示状況を調査しました。

評価技法には、主としてインカムアプローチ、マーケットアプローチ、コストアプローチの3つがあります(図表1)。基準においては特定の評価技法は指定されていないため、経営者はそれぞれの事実や状況に応じて最も適切な評価技法とインプットを選択します。例えば、投資先のキャッシュ・フロー(CF)情報が利用可能であるならば、経営者は割引CF法を検討するかもしれません。他方、投資先のCF情報が利用可能でない場合は類似会社比較法を検討するかもしれません。

それでは、非上場株式と非金融資産にどのような評価技法が使用されているか見ていきましょう。

調査対象76社の開示をまとめたところ、非上場株式の公正価値測定については割引CF法と類似会社比較法が多く用いられていました(図表2)。

非上場株式の特性や情報の利用可能性を考慮して評価技法を選定するため、投資先の将来CFに関する情報が利用可能である場合には割引CF法を用いることが多く、十分に比較可能な類似会社の情報が利用できる場合には類似会社比較法を用いると考えられます。

この他に上述の3つのアプローチのいずれにも区分されない修正純資産方式(投資先の保有する資産の公正価値から負債の公正価値を控除して企業価値を算出する方法)が20社で用いられていましたが、修正純資産方式は資産の保有によって収益を獲得する財産保有会社や投資会社などにおいては適切な方式となる可能性が高いものの、その他においては使用が適切ではないケースもあると考えられるため留意が必要です(付属する設例IFRS13:IFRS第9号「金融商品」の範囲内の相場価格のない資本性金融商品 para 125)。

調査対象76社のうち、土地や建物が処分コスト控除後の公正価値で測定された場合は取引事例比較法が多く、主として不動産の専門家による鑑定評価額が用いられていました。のれんの減損テストの場合は割引CF法と類似会社比較法が多く使用されていました。割引CF法および類似会社比較法などの複数の評価技法による結果を勘案して決定している事例もありました(図表3)。

以上から、割引CF法と類似会社比較法が比較的多く用いられていることが分かりました。そこで、以下ではこの2つのアプローチについてさらに詳しく見ていきます。

割引CF法とは、将来CFを貨幣の時間価値と投資の相対的リスクを考慮した利回りで現在価値に割り引く方法のことをいいます。非上場株式やのれんの減損テストで割引CF法を用いて公正価値を測定する場合のイメージは以下のとおりです(図表4)。

割引計算の対象である将来CFは事業計画や予算が基礎となりますが、事業計画等は直近1~5年程度の範囲で作成されることが多いため、それより先の事業年度については永久成長率を用いて測定します。永久成長率に基づく継続価値を一般にターミナルバリューと呼びます。

上図②「割引率」や③「永久成長率」は重要な観察可能でないインプットとして開示するケースが多いようです。これらの開示例については以下「2. インプット」でご紹介します。

類似会社比較法とは、投資先(非上場企業)の類似会社(上場企業)を複数社選定し、類似会社の株価などを用いて投資先の企業価値を測定する方法をいいます。例えば、投資先のEBITDAを基礎として企業価値を測定するケースでは、投資先のEBITDAに類似会社の時価総額とEBITDAとの比率、すなわちEBITDA倍率を乗じることで投資先の企業価値を測定します。その企業価値を投資先の発行済株式数で除した金額が1株当たりの株価と推定されます。非上場株式やのれんの減損テストにおいて類似会社比較法を用いて公正価値を測定する場合のイメージは以下のとおりです(図表5)。

上図Step2およびStep3の「評価倍率」は重要な観察可能でないインプットとして定量情報を開示するケースが多いようです。評価倍率の開示例は以下「2. インプット」でご紹介します。

調査対象76社のうち、割引CF法を使用した会社が用いた重要な観察可能でないインプットの開示をまとめると以下のようになりました(図表6)。

割引率としては、IFRS13の一般原則でも規定されているように、将来CFとの整合性の観点から、将来CFが税引後の数値である場合は税引後の割引率、将来CFが税引前の数値である場合は税引前の割引率を使用することが理論的です(IFRS13 para B14(d))。

【非上場株式:割引CF法における重要な観察可能でないインプットの開示例】

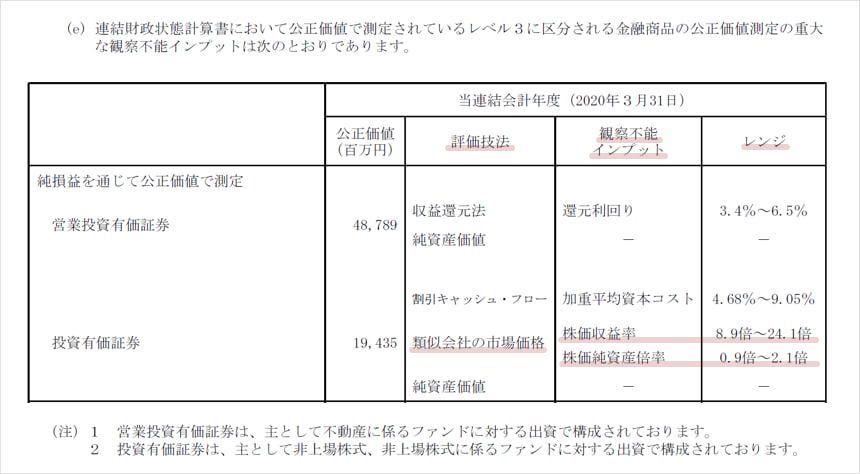

三菱商事株式会社(2020年3月期)

【のれんの減損テスト:割引CF法における重要な観察可能でないインプットの開示例】

株式会社ニコン (2020年3月期)

類似会社比較法に用いられるインプットに評価倍率があります。 評価倍率はその性質に基づき利益倍率(EBITDA倍率など)、簿価倍率、売上倍率などに分類されます。調査対象76社が類似会社比較法に使用した評価倍率を重要な観察可能でないインプットとして開示しているケースは以下のようになりました(図表7)。

売上倍率は、利益と売上高の相関性が高く、一定レベルの売上が所定の利益を生み出せる企業にとっては有用な評価倍率となります。しかし、投資先と類似会社の間で収益性に相違がある可能性があるため、通常は売上倍率は他の評価倍率と併用して用いられます。

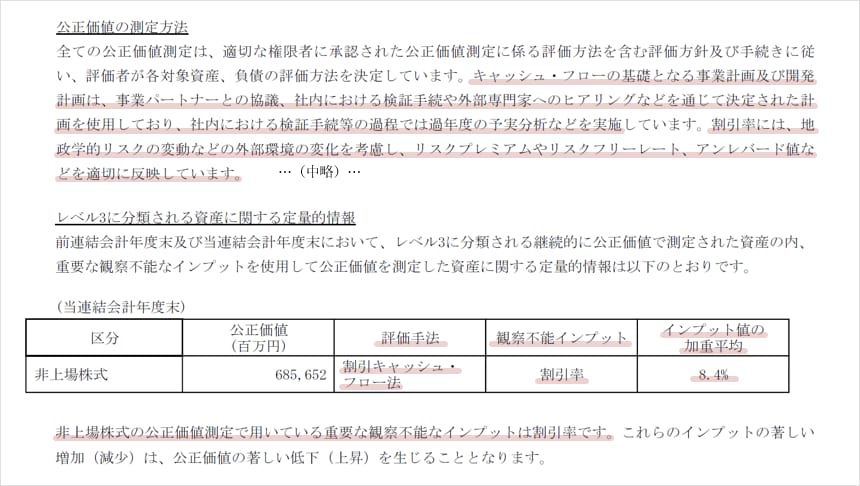

【非上場株式:類似会社比較法における重要な観察可能でないインプットの開示例】

株式会社クレディセゾン (2020年3月期)

【のれんの減損テスト:類似会社比較法における重要な観察可能でないインプットの開示例】

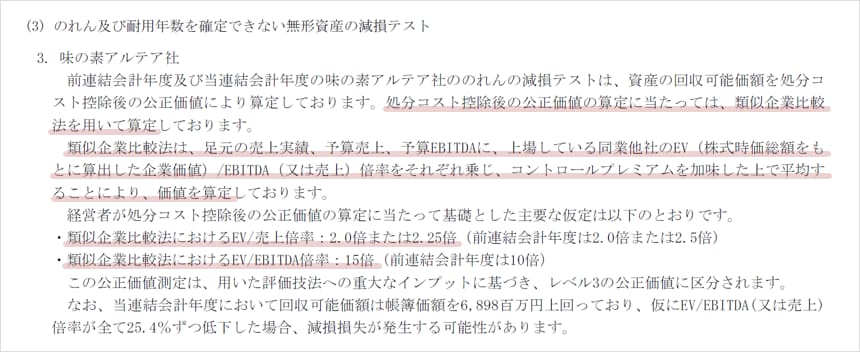

味の素株式会社(2020年3月期)

公正価値シリーズの最終回では、評価技法とインプットの開示状況を紹介しました。

非上場株式の公正価値測定や非金融資産(有形固定資産、のれんなど)の減損においては、経営者は、数ある評価技法やインプットの中から適切なものを選択するために多くの見積りと判断を求められます。限定的な情報しか利用できない場合には観察可能でないインプット(レベル3)を多く用いることとなり、公正価値測定における主観性が高まります。このため、公正価値測定についてはレベル区分に応じた開示規定が設けられています。

今回の公正価値シリーズ全3回を通じてご紹介した開示例が、IFRSを開示で読み解く際の一助となれば幸いです。

※法人名、部署、内容などは掲載当時のものです。

{{item.text}}

{{item.text}}