セッション4:人権に関するグローバルな情報開示要請と日本企業の課題

2022-12-20

スピーカー

PwCあらた有限責任監査法人

パートナー

サステナビリティ・アドバイザリー部リーダー/ESG戦略室リーダー

田原 英俊

2020年以降、企業に対して人権尊重に係る情報の開示を要請する流れが強まってきています。PwCあらた有限責任監査法人のパートナー・田原英俊は「(人権の情報開示の要請は)規制当局や証券取引所が課す法規制・制度と、基準策定機関、ESG格付機関、外部イニシアティブが課す任意の開示要請に分けられます」とし、企業を取り巻く開示要請グループについて解説しました。

まず規制当局の要請としてとして最も大きなものに、欧州の2つの指令があります。1つめ目は「人権・環境デューディリジェンスの義務化指令案」(以下、CSDD)です。2022年2月に発表されたCSDDは「欧州企業は人権・環境デューディリジェンスを実施し、情報を開示しなければならない」と定めており、一部欧州以外の企業にも影響を及ぼすものとなっています。

2つ目は、「EU企業のサステナビリティ報告指令」(以下、CSRD)に基づき策定された「欧州サステナビリティ報告基準」(ESRS)です。一定規模以上の欧州企業はESRSに基づいてサステナビリティ報告を行う義務がありますが、ここに人権に関するさまざまな開示要請が含まれています。

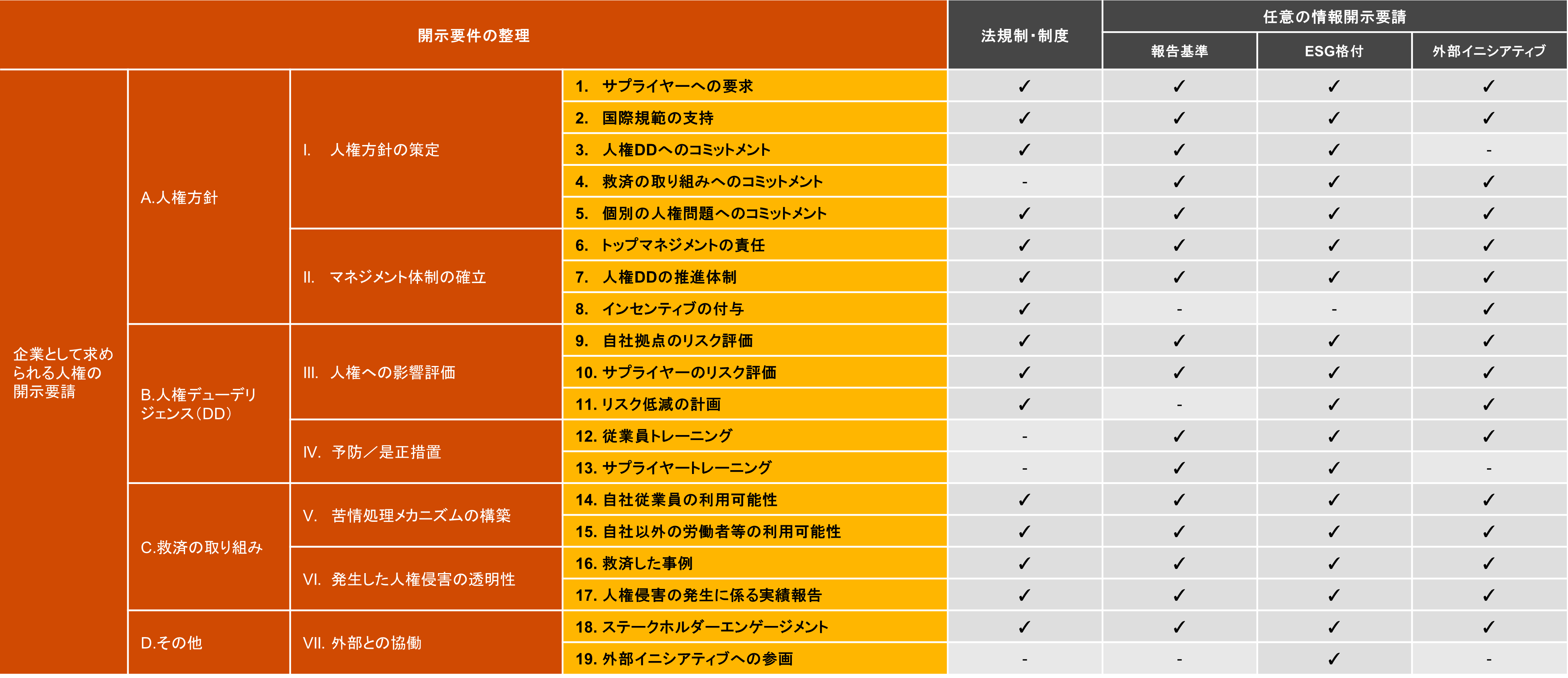

「CSDDやCSRDでは、人権方針の策定、マネジメント体制の確立、人権への影響評価、予防・是正措置の策定、苦情処理メカニズムの構築、発生した人権侵害の透明性などに係る情報の開示を求めています。一方、ESRSでは人権に関する有識者などステークホルダーとエンゲージメントし、その結果をマネジメントや情報開示の改善に反映する取り組みまで開示することを求めています」

次に任意開示のグループとしては、基準策定機関およびレポーティングスタンダードがあります。グローバルに有名なレポーティングスタンダードとしては、GRIスタンダード、SASBスタンダード、そして世界経済フォーラムが発表しているWEF SCM(以下、SCM)があります。

田原は「欧州のESRSを作成するサポートしているのがGRIであり、要求項目はESRSと近しく網羅的です。一方、SASBスタンダードは産業に特化した基準であり、人権に関する開示要請は特に含まれていません。SCMは人権への影響評価と発生した人権侵害の透明性を開示することを求めています」とそれぞれの特徴について言及しました。一方、「GRIとSCMは、人権への影響評価として自社およびサプライヤーに関わるそれをしっかり評価しているかという点、また発生してしまった人権侵害に対して透明性を確保しているかという点についての開示を求めています」と解説しました。

任意開示を要請する2つ目のグループにESG格付けがあり、代表的なものとしてS&PCSA、FTSE、Sustainalyticsなどが挙げられます。ESG格付けは企業に対して広範な領域にわたる情報の開示を求めていますが、「人権策定の領域では、『自社およびサプライヤーに対する人権方針の適用状況』『国連のガイディング・プリンシプルなど国際規範の支持を人権方針で明記』『労働安全衛生や児童労働、強制労働など個別の人権問題に対する対応へのコミット』『それらが人権方針に反映されているか』という4項目の情報開示を全てのESG格付けが求めています」と田原は指摘。加えて、「人権方針策定以外にも、人権への影響評価の領域で『自社およびサプライヤーでの人権評価の実施』『予防・是正措置』『発生してしまった人権侵害の報告』に関して、全ての格付け機関が開示を求めています」と説明しました。

最後の任意開示グループとなる投資家イニシアティブには、コーポレート・ヒューマンライツ・ベンチマーキング(以下、CHRB)などがあります。投資家集団が企業に対して人権に係る情報の開示を求め、その情報を元に特定の産業において格付けを実施するのが投資家イニシアティブであり、GRIガイドラインなどと同じようにさまざまな領域で網羅的に開示を求めているのが特徴となります。

PwCではそれら全てのステークホルダーグループの要請を総合し、これから日本企業に求められるであろう開示要件を合計19の項目に整理しています。

田原はそれらの開示要件を踏まえたうえで、「人権法制の規定内容の見直し」「経営層を巻き込んだ経営体制の確立」など、合わせて9つの取り組みが企業にとって重要になると指摘しました。

本ページに関するお問い合わせ

関連情報

ESG/サステナビリティ関連法務

PwC弁護士法人は、ESGおよびサステナビリティ経営実現のため、人権デューデリジェンス(人権DD)など企業や社会が抱えるESGに関する重要な課題を解決し、その持続的な成長・発展を支えるサステナビリティ経営の実現をサポートする法律事務所です。

人権リスク

PwCは人権問題への対処をはじめ、ESG経営戦略の策定や、伝統的なリスク管理体制の構築などを支援してきました。本ページでは(1)人権デュー・ディリジェンス態勢の構築支援、(2)人権方針の策定支援、(3)人権デュー・ディリジェンスの最初のステップである人権リスクの洗い出しおよび評価の支援、についてご紹介します。

人権リスク対応支援

人権リスク関連対応(人権方針策定・人権デューデリジェンスなど)について、PwCのフォレンジックチームは総合的に支援いたします。